Вопрос 2

Собственник или по его поручению менеджер трансформирует инвестиции в капитал.

Инвестиции и капитал являются фермой существования активов.

Активы — любая собственность, имеющая стоимость.

Капитал (по Марксу) — самовозрастающая стоимость. На предприятии капиталом являются упорядоченные по структуре активы, используемые для производства товаров и услуг и обеспечивающие прибыль.

По функциональному назначению капитал предприятия делится на основной (долгосрочные активы), нематериальные (нематериальные активы) и оборотный (текущие активы).

Балансовая прибыль – прирост активов.

Чистая прибыль – прирост активов собственника после уплаты налогов.

Процесс трансформации инвестиций в капитал называется инвестиционной деятельностью предпринимателя.

Процесс использования капитала для получения прибыли называется текущей деятельностью предпринимателя.

Оценка эффективности инвестиционной и текущей деятельности обуславливает деление активов на инвестиции и капитал.

При оценке эффективности инвестиций мы определяем, насколько хорошо мы использовали наши ресурсы. При оценке эффективности капитала мы определяем, насколько хорошо используются активы в текущей деятельности предприятия для получения прибыли.

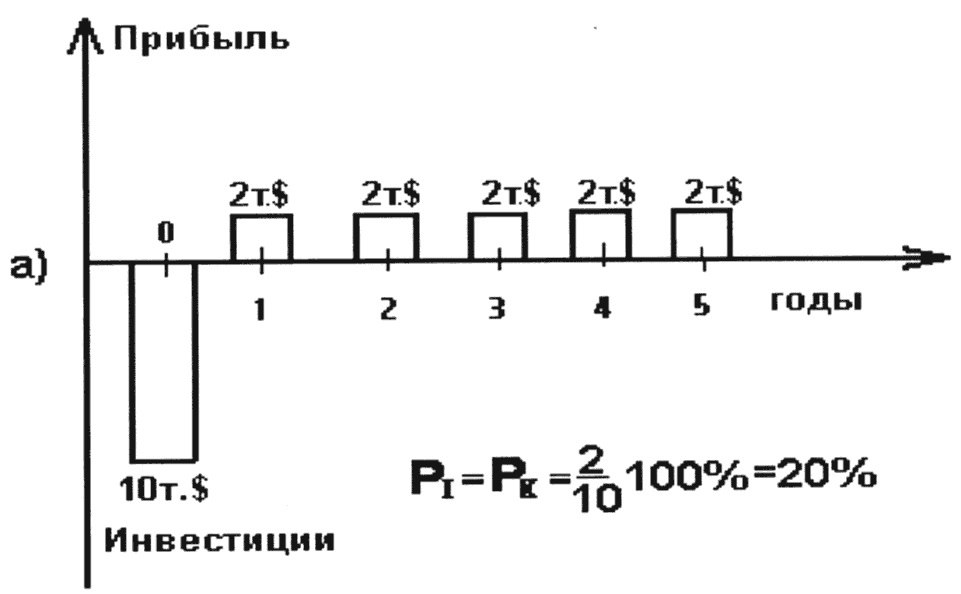

Рис. 1 – Рентабельность капитала и инвестиций в различных вариантах инвестиционной деятельности.

Рис.1 Иллюстрируем разную эффективность инвестиций при одинаковой эффективности капитала. В варианте “а” вложено 10 тыс. долларов. Начиная с первого года, предприятие получает 2 тыс. долларов прибыли. В этом случае рентабельность инвестиций и капитала совпадают и равны 20%. В варианте “б” предприятие получает прибыль, начиная с третьего года. В этом случае рентабельность капитала также равна 20%. Рентабельность инвестиций (ресурсов) равна только 12%, поскольку прибыль, полученную за 3, 4, 5 годы для оценки эффективности использования ресурсов равную 6,0 тыс. долларов мы распределяем на 5 лет использования ресурсов. Среднегодовая прибыль на 10тыс. долларов инвестиций составит 1,2тыс. долларов.

Величина инвестиций и величина книжного капитала по бухгалтерской отчетности одинакова. Величина инвестиций и величина рыночной стоимости капитала отличаются на “гудвил”.

“GOODWILL” — особый вид нематериальных активов, создаваемый интеллектом предпринимателя. Например, при одинаковой балансовой стоимости двух коммерческих киосков дороже будет продан киоск, дающий большую прибыль. Дополнительную прибыль обеспечивает “гудвил”.

При расчете величины инвестиций мы обычно определяем, сколько ресурсов необходимо для создания капитала. При определении рыночной стоимости капитала, мы исходим из прибыли, которую он обеспечивает.

Вопрос 3

Для предпринимательской деятельности нам необходимы инвестиции для создания экономического объекта и инвестиции для создания и поддержания инфраструктуры. Инфраструктура включает дороги и другие коммуникации, социально-бытовые и экологические объекты.

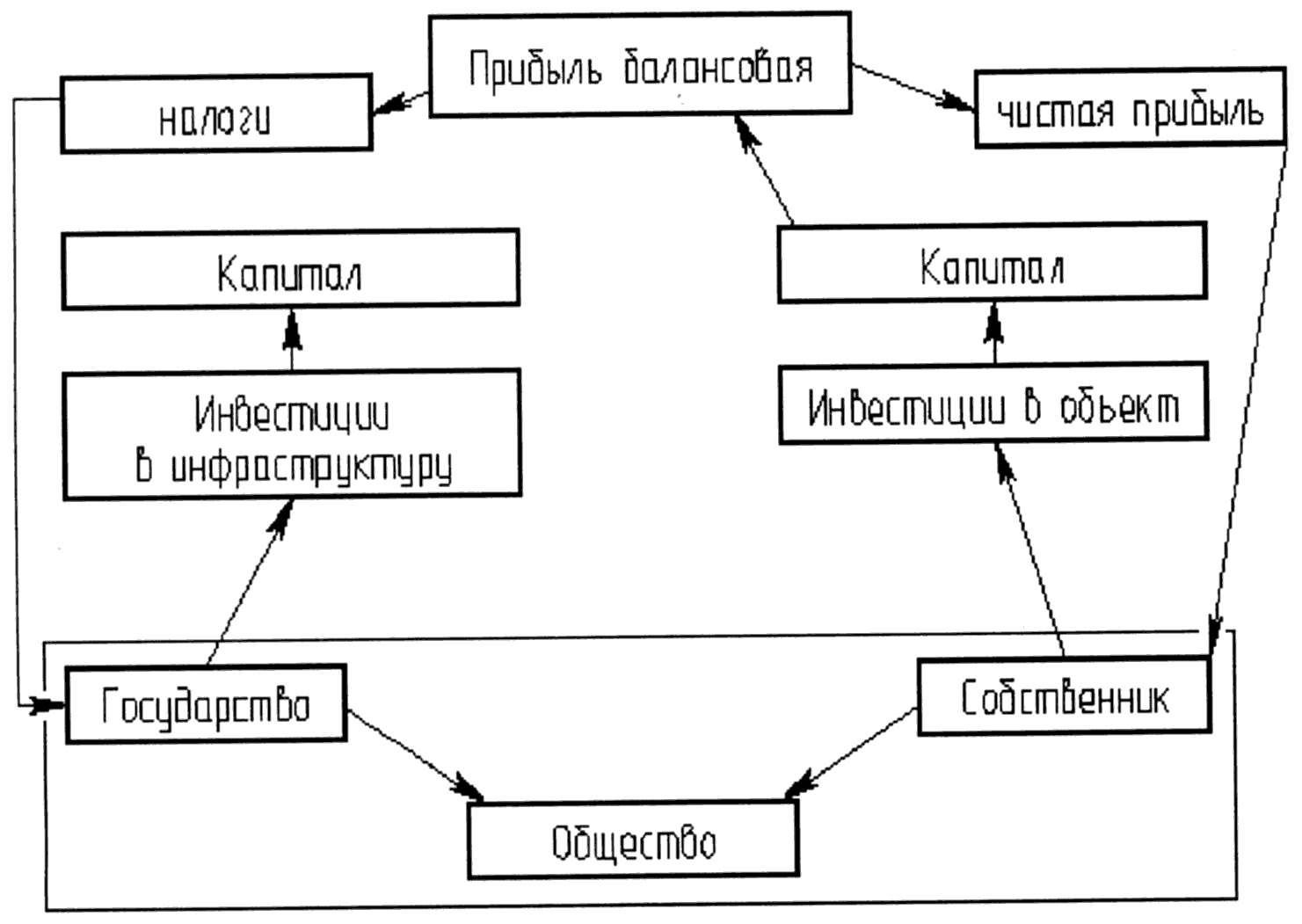

Рис. 2 – Распределение балансовой прибыли в обществе

Инвестиции в объект осуществляет собственник. Инвестиции в инфраструктуру – государство. За свои инвестиции собственник получает чистую прибыль, а государство – налоги. Собственник и государство являются субъектами общества. Общество в целом получает прибыль балансовую.

В проектном анализе выделяются субъекты:

Общество;

Государство или регион;

Собственник.

В проектном анализе должна быть обеспечена выгода для всех субъектов – Парето-эффективность. Проектировщики должны доказать наличие Парето-эффективности.