Краткая характеристика основных производственных средств

Основные производственные фонды (ОПФ) — это та часть производственных систем, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт постепенно, по частям, по мере использования. Пополняются они за счет дополнительных инвестиций.

Наряду с производственными существуют непроизводственные основные фонды — жилые дома, детские спортивные учреждения и другие объекты культурно-бытового обслуживания трудящихся, которые находятся на балансе предприятии.

Основные производственные фонды промышленных предприятий делятся на следующие группы:

• здания, сооружения;

• передаточные устройства;

• машины и оборудование, в том числе силовые машины оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, лабораторное оборудование, вычислительная техника и прочие машины и оборудование;

• инструменты и приспособления, служащие больше года стоящие больше 30 базовых величин за штуку (инструменты и инвентарь, служащие менее года или стоящие дешевле 30 базовых величин за штуку, относятся к оборотным средствам как малоценные и быстроизнашивающиеся);

• производственный и хозяйственный инвентарь.

Далее приведена примерная структура ОПФ, %:

-

Основные фонды

100

Из них ОПФ

83,0

В том числе

здания

28,1

сооружения

21,1

передаточные устройства

5,9

машины и оборудование

27,9

из них

силовые и рабочие машины и оборудование

26,2

измерительные и регулирующие приборы

и устройства, лабораторное оборудование

1,1

вычислительная техника

0,6

Транспортные средства

14,0

Инструмент, производственный и хозяйственный инвентарь

1,0

Прочие основные фонды

2,0

Используют несколько видов оценок основных фондов, связанных с длительным участием их и постепенным снашиванием в процессе производства, изменением за этот период условий воспроизводства: по первоначальной, восстановительной и остаточной стоимости.

Первоначальная стоимость характеризует сумму затрат на изготовление и приобретение фондов, их доставку и монтаж.

Восстановительная стоимость характеризует затраты на воспроизводство.

Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

В процессе производства изделий производственные фонды подвергаются физическому и моральному износу.

Физический износ – это постепенная утрата основными фондами своей первоначальной потребительной стоимости, происходящая не только в процессе их функционирования, но и при их бездействии (разрушение от внешних воздействий, атмосферного влияния, коррозии). При полном износе действующие фонды ликвидируются и заменяются новыми (капитальное строительство или текущая замена изношенных основных фондов). Частичный износ возмещается путем ремонта.

Моральный износ — это уменьшение стоимости машин и оборудования под влиянием сокращения общественно необходимых затрат на их воспроизводство (моральный износ первой формы); уменьшение их стоимости в результате внедрения новых, более прогрессивных и экономически эффективных шин и оборудования (моральный износ второй формы) Под влиянием этих форм морального износа ОФ становятся отсталыми по своей технической характеристике экономической эффективности.

Показатели физического износа:

Потеря работоспособности

Снижение надежности

Увеличение отказов

Увеличение сроков восстановления отказов

Увеличение ремонтной сложности

Показатели морального износа:

Технические: недостаточная мощность, снижение скорости, массы, производительности

Экономические: увеличение эксплуатационных издержек

Эстетические: устаревшие форма, отделка

Снижение безопасности

Недостаточный комфорт

Амортизация — это денежное возмещение износа основных фондов путем включения части их стоимости в затраты на выпуск продукции. Следовательно, амортизация есть денежное выражение физического и морального износа ОФ. Амортизация осуществляется в целях полной замены ОФ при их выбытии. Сумма амортизационных отчислений зависит от стоимости ОФ, времени их эксплуатации, затрат на модернизацию.

Норма амортизации, %, рассчитывается по формуле

![]()

где Ф1, Фл - первоначальная и ликвидационная стоимость ОФ, руб.;

Та — нормативный срок службы (амортизационный период) ОФ, лет.

Сумма амортизационных отчислений, руб., на полное восстновление основных фондов

Аа=Нам•Ф

где Ф — среднегодовая стоимость основных фондов, руб.

Накопление средств для управления потоками оборудования осуществляется за счет амортизационных отчислений во время эксплуатации оборудования по схемам:

прямого начисления по времени (одинаковой суммы или доли стоимости);

арифметического начисления (сумма отчислений определяется при ее ежегодном уменьшении по арифметическому ряду);

эксплуатационного (пропорционально объему выпуска продукции);

ускоренного (с уменьшением срока службы повышаются амортизационные отчисления);

комбинированного начисления (как совокупности нескольких методов).

Производственная мощность предприятия определяется по мощности ведущих производственных цехов, участков или агрегатов, т.е. по мощности ведущих производств. Ведущими считаются цех, участок, агрегат, которые выполняют основные или наиболее массовые операции по изготовлению продукции и в которых сосредоточена преобладающая часть оборудования.

В черной металлургии — это доменные, мартеновские сталеплавильные цеха или печи, в цветной — электролизные ванны, текстильной — прядильное и ткацкое производство, на машиностроительных заводах — механические и сборочные цеха.

Основными элементами, определяющими производственную мощность предприятия, являются:

• состав оборудования и его количество по видам;

• технико-экономические показатели использования машин и оборудования;

• фонд времени работы оборудования;

• производственная площадь предприятия (основных цехов);

• намечаемые номенклатура и ассортимент продукции, непосредственно влияющие на трудоемкость продукции при данном составе оборудования.

Производственную мощность ведущего производства можно рассчитать по формуле

![]()

где М — производственная мощность цеха, участка в принятых единицах измерения;

п — число единиц ведущего оборудования в цехе;

Фmаx -максимально возможный фонд времени работы ведущего оборудования, ч;

Mт, - прогрессивная норма трудоемкости обработки изделия на ведущем оборудовании, ч.

Производственная мощность может быть:

входной (входящей) — мощность на начало года, показывающая, какими производственными возможностями располагает предприятие в начале планового периода;

выходной (выходящей) — мощность на конец года, определяемая суммированием входящей и вводимой мощностей за вычетом выбывающей;

проектной — мощность предусмотренная проектом строительства, реконструкции и расширения предприятия.

Анализ движения и изменения технического состояния основных средств.

Анализ начинается с изучения объема основных средств, динамики и структуры.

Фонды предприятия делятся на промышленно-производственные и непромышленные, а также фонды непроизводственного назначения. Производственная мощность предприятия определяется промышленно-производственными фондами, которые подразделяются на активную (рабочие машины и оборудование) и пассивную (здания производственного назначения склады, рабочие и силовые машины, оборудование, измерительные приборы и устройства, транспортные средства и т.д.) части фондов.

В течение времени эксплуатации технических систем происходит изменение величины ОПФ. Анализ изменения технического состояния системы производится путем расчета следующих показателей:

коэффициента обновления

![]()

коэффициента выбытия

![]()

коэффициента прироста

![]()

коэффициента износа

![]()

коэффициента годности

![]()

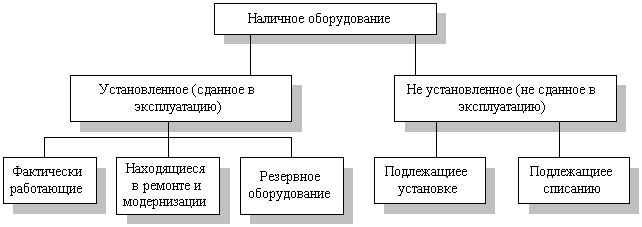

Для анализа количественного использования оборудования его группируют по степени использования.

Анализ эффективности использования основных средств.

Для обобщающей характеристики эффективности использования основных средств служат показатели:

фондоотдача — отношение стоимости товарной продукции к среднегодовой стоимости ОПФ;

При расчете показателя учитываются собственные и арендованные ОС, не учитываются ОС, находящиеся на консервации и сданные в аренду.

Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому объем продукции корректируют на изменение цен и структурных сдвигов, а стоимость ОС - на коэффициент переоценки.

Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости.

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции (ВП).

фондоемкости — величина, обратная фондоотдаче (т.е. отношение среднегодовой стоимости ОПФ к объему выпуска продукции);

Изменение фондоемкости в динамике показывает изменение стоимости ОС на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды (Э):

Э = ( ФЕ1 – ФЕо ) . VВП1

рентабельности ОПФ — отношение прибыли к среднегодовой стоимости основных средств;

удельных капитальных вложений на 1 руб. прироста продукциц

При расчете показателей фондоотдачи исходные данные приводят в сопоставимый вид. Объем продукции корректирует с учетом изменения оптовых цен и структурных сдвигов, а стоимость основных средств - с учетом их переоценки.

Схема факторной системы фондоотдачи

Фондоотдача активной части фондов (технологического оборудования) непосредственно зависит от ее структуры К, времени работы Т и среднечасовой выработки СчВ. Для анализа можно использовать следующую факторную модель:

![]()

Анализ показателей экстенсивности и интенсивности использования машин и оборудования.

Для характеристики степени привлечения оборудования в производство рассчитывают следующие показатели:

коэффициент использования парка наличного оборудования

Кн |

= |

Количество используемого оборудования |

Количество наличного оборудования |

коэффициент использования парка установленного оборудован»

Ку |

= |

Количество используемого оборудования |

Количество установленного оборудования |

Если определить разность между количеством наличного и установленного оборудования, умноженную на плановую среднегодовую выработку продукции на единицу оборудования, можно установить величину потенциальных резервов увеличения производства продукции за счет увеличения количества действующего оборудования.

Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы. Он включает:

календарный фонд времени Тк – максимально-возможное время работы оборудования (количество календарных дней в отчетном периоде *24*количество единиц установленного оборудования)

режимный фонд времени Тр = количество установленного оборудования • количество рабочих дней • количество часов ежедневной работы.

плановый фонд Тп – время работы оборудования по плану. Отличается от режимного временем нахождения оборудования в ремонте и на модернизации.

фактический фонд Тф отработанного времени.

Использование рабочего времени оборудования определяется следующими коэффициентами:

Коэффициент использования календарного фонда Кк.ф.=Тф / Тк

Коэффициент использования режимного фонда Кр.ф.=Тф / Тр

Коэффициент использования планового фонда Кп.ф.=Тф / Тп

Удельный вес простоев в календарном фонде Удпр= ПР/ Тк

Под интенсивной загрузкой оборудования понимается выпуск продукции за единицу времени в среднем на одну машину (1 машино-час)

коэффициент интенсивности Кинт=ЧВф / ЧВпл

ЧВ – часовая выработка.

коэффициент интегральной нагрузки комплексно характеризует использование оборудования КI= Кинт • Кп.ф

Резервы повышения эффективности использования ОПФ

Направления повышения эффективности использования основных фондов будут разными в конкретных отраслях. Однако, для отраслей перерабатывающей и пищевой промышленности характерными будут следующие.

1. Повышение качества сырья, имея ввиду увеличение содержания полезных веществ в сырье и его технологичности, возможности извлечения продукта. С повышением сахаристости в свекле, винограде, крахмалистости в картофеле, сухих веществ в томате, выход товарной продукции повышается, а при тех же действующих основных фондах неизбежно повышается фондоотдача. С учетом достижений отечественной и зарубежной практики это позволит увеличить фондо отдачу в данных отраслях на 20-25 %.

2. Максимальное снижение потерь сырья и полезных веществ в сырье при уборке, транспортировке и хранении. Потери сырья и продукта в нем, естественно снижают объемы производства перерабатывающей отрасли, а значит и фондоотдачу наличных основных фондов. Резервы роста фондоотдачи здесь велики и достигают порядка 30-35 %.

3. Экономное расходование сырья в процессе промышленного хранения и переработки. Эти потери в среднем в два раза превышают показатели передовых предприятий страны и средних значений в аналогичных отраслях развитых стран. За счет этого возможно повышение фондоотдачи на 10-15%.

4. Уменьшение потерь полезных веществ в отходах и отбросах - патоке, жоме, выжимках, дрожжах и т.п.

Промышленная утилизация отходов и отбросов на месте их возникновения позволит в масштабах России увеличите объемы продукции до 20 %, а значит и соответственно фондоотдачу на 10 – 15%.

5. Внедрение достижений современного научно-технического прогресса и, в первую очередь, безотходных, малоотходных, ресурсосберегающих технологий и техники для их осуществления. Это увеличивает выход продукции из того же объема переработанного сырья, а значит и фондоотдачу.

6. Замена действующего устаревшего оборудования На новое, более производительное и экономичное. При нормально функционирующей экономике по условиям агрегатной концентрации с удвоением мощности машин цена возрастает лишь в полтора раза. Это и обусловливает в данном случае рост фондоотдачи.

7. Повышение уровня концентрации производства до оптимальных размеров. По закону концентрации производства с удвоением объемов производства стоимость основных фондов возрастает лишь в полтора раза. Это и следствие увеличения доли активной части основных фондов, эффекта агрегатной концентрации и увеличения масштабов производства. Ведь экономическая эффективность концентрации производства во многом обусловлена снижением фондоемкости, а это обратная величина фондоотдачи:

![]()

В перерабатывающих отраслях чрезмерный рост размеров предприятии, несоразмерный с сырьевыми возможностями чреват недогрузкой основных фондов со всеми отрицательными последствиями, в том числе и по показателю фондоотдачи.

8. Развитие комбинирования производства. При вертикальной форме комбинирования с каждым переделом, как правило, стоимость обработки удваивается. Стоимость же основных фондов растет при этом не более чем в полтора раза за счет более эффективного использования объектов вспомогательного и части основного производства. В результате существенно возрастает и фондоотдача. При горизонтальных формах комбинирования за счет переработки части или всех отходов основного производства увеличивается также выход продукции при незначительном росте стоимости основных фондов. Как видно, и в этом случае повышается фондоотдача. На комбинатах с несколькими переделами или комплексным использованием сырья фондоотдача в полтора и более раза выше, чем на специализированных раздельных предприятиях.

9. Диверсификация и межотраслевая концентрация производства. Оперативное реагирование на быстро меняющиеся запросы рынка, преодоление сезонности путем загрузки основных фондов и персонала производством продукции других отраслей увеличивает выпуск продукции, полнее и эффективнее использует производственный потенциал, а значит и повышает фондоотдачу. Значительный опыт диверсификации и межотраслевой концентрации был накоплен в 60-х годах в свеклосахарной, спиртовой, масло-жировой, винодельческой, ликеро-водочной и пиво-безалкогольной промышленности, когда удавалось на этой основе повысить фондоотдачу а 1,5-2 раза • и улучшить существенно ряд основных экономических показателей - себестоимость продукции, прибыль, рентабельность производства, производительность труда и др.

Этот опыт надо обязательно воссоздать как важнейший фактор конкурентоспособности предприятий отрасли в условиях рынка.

10. Оптимизация уровня специализации и кооперирования производства. В частности при кооперированном строительстве предприятий перерабатывающих и пищевых отраслей, родственных по характеру размещения, фондоотдача возрастает на 20-25 % за счет совместного, более эффективного использования объектов вспомогательного производства и обслуживающих хозяйств. В этом случае сказывается также эффект централизации и смягчения сезонности.

11. Рационализация размещения отрасли. Совершенно очевидно, что предприятия отрасли, размещенные в лучших сырьевых зонах, имеют более высокую фондоотдачу. Так, на сахарных заводах Северного Кавказа или Центрального Черноземья фондоотдача в 1,5 - 2 раза выше, чем на аналогичных предприятиях Поволжья или Алтая за счет лучшего качества свеклы и большой загрузки заводов. Поэтому мощности отрасли должны быть преимущественно в зонах, где для этого имеются наилучшие природно-климатические и социально-экономические условия.

12. Создание экономических стимулов повышения эффективности использования основных фондов. Рынок в этом плане является универсальным механизмом. Ведь в рынке все хозяйствующие субъекты функционируют на условиях самофинансирования, а их конкурентоспособность обеспечивается наименьшим ресурсопотреблением, в том числе и основных фондов. Высокая степень загрузки оборудования, ускоренная их амортизация и замена на более современные высокопроизводительные и экономичные является непременным условием выживаемости и процветания предприятий и отраслей.

В своеобразных условиях рыночной экономики для эффективной загрузки предприятий перерабатывающих и пищевых отраслей жизненно важное значение имеет создание действенного механизма экономических взаимоотношений производителей и переработчиков сырья в рамках агропромышленных систем и продуктовых подкомплексов. При этом весьма важно установление научно-обоснованной маржи для пищевых перерабатывающих предприятий в зависимости от их конкретных условий работы, а не установление административно фиксированных норм, сдерживающих производство, а значит снижающих эффективность использования основных фондов.

В определение и утверждение научно-обоснованной маржи взаимозаинтересованы как производители сырья, так и переработчики. Так, разработанные учеными кафедры экономики, финансов и налогов Кубанского Государственного технологического университета норм маржи для хозяйств и свеклосахарных заводов Кубани разных зон значительно повысило эффективность производства на этих предприятиях.

Система показателей использования материальных ресурсов

Общей и исходной характеристикой материальных ресурсов в производственных запасах и задела в процессе производства служит показатель материалоемкости продукции.

Прибыль на рубль материальных затрат = сумма прибыли от основной деятельности ÷ сумма материальных затрат

Материалоемкость продукции – это затраты сырья, материалов и других материальных ресурсов на единицу произведенной продукции. Показывает сколько нужно материалов для производства единицы продукции. Снижение материалоемкости означает получение большего количества выпускаемой продукции из тех же материальных ресурсов, снижение себестоимости продукции и затрат на развитие сырьевой отрасли.

Материалоемкость изделия может быть абсолютной, структурной и удельной.

Абсолютная материалоемкость показывает норму расхода материалов Np на изделие, т/м3, его чистую массу Qч, т, и степень использования материалов, характеризующуюся коэффициентом использования

![]()

Структурная материалоемкость показывает удельный вес отдельных групп материалов в общей материалоемкости изделий.

Удельная материалоемкость представляет собой структурную материалоемкость, приведенную к физической единице измерения конструкций определенного типа (м, м2, м3 и др.).

Материалоотдача = стоимость произведенной продукции ÷ сумма материальных затрат. Показывает сколько произведено продукции с каждого рубля затраченных материальных ресурсов.

Коэффициент соотношения темпов роста объема производства и материальных затрат – отношение индекса валовой продукции к индексу материальных затрат. Характеризует динамику материалоотдачи и раскрывает факторы её роста.

Коэффициент материальных затрат – это отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Показывает насколько экономно используются материалы в процессе производства. Если коэффициент >1 – есть перерасход материальных ресурсов, < 1– экономия.

Анализ обеспеченности предприятия материальными ресурсами

Потребность в материальных ресурсах определяется по их видам на нужды основной и неосновной деятельности предприятия и на запасы, необходимые для нормального функционирования предприятия.

МРiп = ΣМРij +МРiз

МРiп – общая потребность предприятия в i-м материальном ресурсе

МРij – потребность i-м материальном ресурсе на j-й вид деятельности

МРiз – запас

Потребность в ресурсах для выполнения основной производственной программы определяется умножением нормы расхода на планируемый выпуск продукции.

Потребность в материалах на другие нужды устанавливается в зависимости от вида работ:

для НЗП – на основе данных о приросте объема производства, средней длительности производственного цикла, коэффициенте нарастания затрат в НЗП и количестве дней в планируемом периоде;

на опытные и экспериментальные работы – на основе заявок и расчетов отделов и служб технической подготовки производства;

на ремонтно-эксплуатационные нужды – на основе действующих норм на единицу оборудования, единицу производственной площади, на основе сметных расчетов.

Потребность в материальных ресурсах на образование запасов определяется в трех оценках:

в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях;

в стоимостных – для увязки с финансовым планом;

в днях обеспеченности – для планирования и организации контроля.

Обеспеченность предприятия ресурсами в днях определяется по формуле:

![]()

МРiз – запас, Piд – среднедневной расход

Важным условием бесперебойной нормальной работы предприятия является полная обеспеченность потребности в материальных ресурсах (MPi) источниками покрытия (Ui):

MPiп = Иi .

Различают внутренние (собственные) источники и внешние.

К внутренним источникам относят сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономию материалов в результате внедрения достижений научно-технического прогресса.

К внешним источникам относят поступление материальных ресурсов от поставщиков в соответствии с заключенными договорами.

Потребность в завозе материальных ресурсов со стороны определяется разностью между общей потребностью в i-м виде материальных ресурсов и суммой внутренних источников ее покрытия.

Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

- коэффициент обеспеченности по плану

Копл = |

внутренние источники + стоимость мат.ресурсов по заключенным договорам |

Плановая потребность |

- коэффициент обеспеченности фактический

Коф = |

внутренние источники + стоимость фактически поставленных мат.ресурсов |

Плановая потребность |

Анализ ритмичности поставок.

Неритмичная поставка материальных ресурсов ведет к простоям оборудования, потерям рабочего времени, необходимости сверхурочных работ. Оплата простоев не по вине рабочих и сверхурочных работ ведет к увеличению себестоимости выпускаемой продукции и соответственно к снижению прибыли предприятия.

Особое внимание при анализе уделяется выполнению плана МТС по срокам поставки материальных ресурсов или ритмичности поставок.

месяц |

поступления, т |

Зачтено в выполнение плана по ритмичности, т, x' |

Выполнение плана поступления, w |

|

План, xпл |

Факт, xф |

|||

1 |

50 |

45 |

45 |

0.90 |

2 |

50 |

60 |

50 |

1.20 |

3 |

50 |

55 |

50 |

1.10 |

Итого |

150 |

160 |

145 |

1.067 |

Для оценки ритмичности поставок используются показатели:

- коэффициент ритмичности поставок:

=

=![]()

- коэффициент неравномерности поставок определяется как сумма положительных и отрицательных отклонений в выполнения плана по поставкам:

![]() =0,1+0,2+0,1=0,4

=0,1+0,2+0,1=0,4

где wi – коэффициент выполнения плана поступлений по периодам (дням, декадам, месяцам);

- коэффициент вариации определяется как отношение среднеквадратического отклонения от планового задания к среднему значению плана:

=

=![]()

где n – количество анализируемых периодов;

Резервы повышения эффективности использования материальных ресурсов

Анализ состава работающих.

Обычно состав работающих принято анализировать по численному составу, структуре, соответствию рабочих мест составу работников предприятия, динамике численного состава и текучести персонала (кадров), интенсивного труда.

Анализ работающих по численному составу решает две задачи: необходимо, во-первых, установить общий численный состав работающих, а во-вторых, сопоставить его с потребностями предприятия.

Среднестатистический состав работающих Cp устанавливается за определенный период времени и рассчитывается как среднехронологическая величина:

С = (Численный состав в нач.период + Численный состав в конечный период)/2.

По своей структуре весь работающий на предприятии персонал делится на две категории:

промышленно-производственный персонал, занятый производством и его обслуживанием;

непромышленный персонал – в основном работники жилищно-коммунального хозяйства, детских и врачебно-санитарных учреждений, принадлежащих предприятию.

Промышленно-производственный персонал делится на рабочих и служащих. К рабочим относятся работники предприятия, непосредственно занятые созданием материальных ценностей или оказанием производственных и транспортных услуг.

Коэффициент численности основных рабочих Рос

-

Рос=

Среднесписочная численность основных рабочих

Среднесписочная численность всех рабочих

К служащим относятся руководители (линейные и функциональные), специалисты и технические исполнители

При анализе структуры кадров определяется и сравнивается удельный вес Kpi каждой категории работников в общей численности персонала предприятия Р:

-

K pi =

Среднесписочная численность работников i-й категории, чел

Среднесписочная численность персонала предприятия, чел.

Анализ структуры персонала по рабочему стажу

Изучение структуры рабочего стажа и изменения этой структуры во времени проводится с целью определения стратегии предприятия по найму.

Неравновесие в возрастной структуре предприятия, в структуре рабочих стажей очень часто имеет неблагоприятные последствия. При управлении персоналом следует учитывать следующие моменты:

при массовом увольнении старых работников новые работники из-за отсутствия преемственности в производственном процессе не сразу овладевают работой на имеющемся оборудовании;

оплата работников со стажем оказывает значительное влияние на общую сумму заработной платы предприятия (учитываются индекс и коэффициент оплаты при длительном стаже); новый персонал позволяет экономить на заработной плате;

работники с продолжительным стажем работы являются необходимым условием для создания сильной и стабильной профсоюзной структуры, новый персонал как бы несколько задерживает этот процесс;

Уравновешенная структура персонала по рабочему стажу (не слишком молодая, не слишком старая) свидетельствует о политике осмысленного выбора работников с адекватным образованием. Это равновесие можно легко выявить, если имеются данные о социальном составе.

Анализ структуры персонала предприятия по профессиональным характеристикам служит основой для более глубокого описания профессиональной деятельности каждой из названных социальных категорий.

Рабочих подразделяют:

на работников, занятых на производстве, требующем очень высокой квалификации, средней или малой квалификации или не требующей ее вовсе;

работников сферы производства или сопредельных сфер (обслуживание, склады, упаковка, транспорт и др.);

работников, осуществляющих автоматизированные, механизированные или ручные операции.

Анализ квалификации служащих ведется для выявления пропорций:

сложных, многопрофильных работ;

конкретных, специальных работ;

простой технической помощи.

Анализ позволяет оценить выполняемые работы с учетом их сложности и необходимости специального образования для кадров высшего, среднего и низшего уровней.

Анализ структуры руководителей состоит в том, чтобы дифференцировать выполняющих эту работу:

на функциональные или технические должности (президент-генеральный директор, генеральные директора и т.п.);

на общие административные должности (административный совет);

наблюдение (наблюдательный совет).

Результаты анализа помогают установить, соответствует ли квалификация этих работников сложности выполняемой работы, а также выявить наличие более высокой или, наоборот, недостаточной квалификации работников.

Полученные данные сравниваются с прогнозными данными, определенными при составлении плана автоматизации и механизации: исследование может выявить освободившихся работников или незаинтересованных в работе.

Анализ уровня профессиональной подготовленности и приспособленности к видам данной работы проводится для того, чтобы оценить влияние различных форм образования на результативность работы персонала. Анализ может показать соответствие уровня квалификации работника выполняемой им работе и выявить нехватку квалифицированных.

Для оценки соответствия квалификации рабочих сложности выполняемых работ определяется сравниваются средние тарифные разряды рабочих и работ:

![]()

![]()

ТРi – тарифный разряд

КРi – кол-во рабочих i-го разряда

VРi – объем работ i-й квалификации

При анализе могут возникнуть три случая:

фактический коэффициент К c. приближается к среднему тарифному разряду рабочих. Это свидетельствует о максимальном соответствии квалификации рабочих сложности выполняемых работ;

если фактический средний тарифный разряд рабочих ниже планового и ниже среднего тарифного разряда работ, это может привести к выпуску менее качественной продукции;

средний разряд рабочих выше среднего тарифного разряда работ. В этом случае рабочим нужно производить доплату за использование их на менее квалифицированных работах.

Квалификационный уровень работников зависит от их возраста, стажа работы, образования и других факторов. Поэтому в процессе анализа изучают изменения в составе рабочих по возрасту, стажу работы, образованию

Анализ динамики численного состава.

Анализ динамики проводится по индексу стабильности персонала, динамике занятости, динамике численного состава, коэффициенту текучести кадров, причинам увольнения работников.

Индекс стабильности персонала И с характеризует среднюю длительность контрактов (договоров) временной работы и определяется соотношением постоянного состава работников Р пост к их общей численности С об:

Иc = |

Постоянный состав работников |

Общая численность работников предприятия |

При анализе динамики численности персонала используется ряд показателей. Наибольшее распространение получили:

коэффициент динамики числа занятых, %,

Kд =

Поступления – Увольнения

Начальное сальдо

коэффициент динамики численного состава

Kдчс = |

Колебания среднесписочного состава |

Среднесписочный состав предприятия |

Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей:

коэффициента оборота по приему рабочих

K пр = |

Количество принятого на работу персонала |

Среднесписочная численность персонала |

коэффициента оборота по выбытию

K в = |

Количество уволившихся работников |

Среднесписочная численность персонала |

коэффициента текучести кадров

Kт = |

Количество уволившихся по собственному желанию и за нарушения трудовой дисциплины |

Среднесписочная численность персонала |

коэффициента постоянства персонала предприятия

Kп.с = |

Количество работников, проработавших весь год |

Среднесписочная численность персонала |

Особое внимание при анализе движения кадров уделяют причинам увольнения работников с предприятия. К основным причинам увольнения относят:

естественную убыль (вследствие смерти);

коллективные и индивидуальные увольнения;

перемену служебного положения (или переводы на другие должности);

уход на пенсию;

истечение срока контракта (окончание контракта, договора, с оговоренным сроком).

Все возможные причины увольнения подразделяются на две группы:

увольнения, "желаемые" предприятием: коллективные и индивидуальные увольнения, переводы по службе (замены); к этой группе можно добавить окончание сроков контрактов, которые не были продлены новым наймом на работу – в этой ситуации уход наемного работника предстает в скрытой форме коллективного или индивидуального увольнения;

увольнения, "не желаемые" предприятием: естественная убыль в результате смерти, выход в отставку наемных работников, уход на пенсию до окончания срока контракта, возобновляемого на то же место, когда уход работника нежелателен.

Анализ причин увольнений с работы требует не только изучения ситуации на предприятии, но, в равной степени, и довольно точной информации об индивидуальном положении заинтересованных лиц.

Анализ использования рабочего времени

Анализ использования рабочего времени осуществляется на основе баланса рабочего времени.

Основные показатели баланса рабочего времени одного рабочего

Календарный Тк =365дн

Номинальный (режимный) Tном– =Тк – выходные и праздничные дни

Явочный Тяв = Тном– дни неявок: отпуска, по болезни, по решению администрации, прогулы и пр.

Полезный фонд рабочего времени Тп=Тяв • t-tвп

t – номинальная продолжительность рабочего времени,

tвп – время внутрисменных простоев и перерывов в работе, сокращённых и льготных часов.

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников, по каждому производственному подразделению и в целом по предприятию.

Фонд рабочего времени (ФРВ) зависит от численности рабочих (Чр), количества отработанных одним рабочим дней в среднем за год (Д), средней продолжительности рабочего дня (t):

ФРВ = ЧР • Д • t

Если фактически одним рабочим отработанно меньше дней и часов, чем предусматривалось планом, то можно определить сверхплановые потери рабочего времени: целодневные (Дпот) и внутрисменные (tпот):

ДПОТ = (ДФ – ДПЛ) •ЧРф •tПЛ

tПОТ = (tФ – tПЛ) • ДФ • ЧРф •tПЛ

ТПОТ = ДПОТ + tПОТ

В ходе анализа необходимо выявляются причины образования сверхплановых потерь рабочего времени. Среди них могут быть: дополнительные отпуска с разрешения администрации, невыходы на работу по болезни, прогулы, простои из-за неисправности оборудования, отсутствие работы, сырья, материалов, топлива, энергии и т. д. Каждый вид потерь должен быть подробно оценивается, особенно тот, который зависит от предприятия. Уменьшение потерь рабочего времени по причинам, зависящим от трудового коллектива, является резервом увеличения производства продукции, который не требует дополнительных капитальных вложений и позволяет быстро получить отдачу.

Изучив потери рабочего времени, выявляют непроизводительные затраты труда, которые складываются из затрат рабочего времени в результате изготовления забракованной продукции и исправления брака, а также в связи с отклонениями от технологического процесса (дополнительные затраты рабочего времени). Для определения непроизводительных потерь рабочего времени используются данные о потерях от брака (журнал-ордер №10).

Анализ производительности труда и трудоемкости продукции

Производительность труда – это показатель, определяющий эффективность труда в процессе производства.

При анализе производительности труда применяется система обобщающих, частных и вспомогательных показателей.

К обобщающим показателям относятся среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, а также среднегодовая выработка продукции на одного работающего в стоимостном выражении.

Частные показатели – это затраты времени на производство единицы продукции определенного вида (трудоемкость продукции) или выпуск продукции определенного вида в натуральном выражении за 1 чел.-дн. или 1 чел.-ч.

Вспомогательные показатели характеризуют затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени.

Среднегодовая выработка продукции одним работающим ГВ = ТП / Ч . На её величину оказывают влияние многие факторы (рисунок).

ГВ = Уд × Д × П × ЧВ.

На повышение производительности труда влияет множество разнообразных факторов. В строительных организациях этими факторами являются: сокращение объемов ручного труда за счет механизации тяжелых и трудоемких работ, за счет лучшей организации труда; обеспеченность рабочих фронтом работ; повышение уровня сборности строительства; внедрение новой техники, технологии и передовых методов труда; повышение творческой активности и квалификации работников. Все это в комплексе должно обеспечить уменьшение затрат живого труда на 1 руб. выполненных в единицу времени работ (выработка) затрат времени на единицу работ (трудоемкость).

Трудоемкость – затраты рабочего времени на единицу или весь объем изготовленной продукции. Трудоемкость единицы продукции Т представляет собой отношение фонда рабочего времени ФРВ на изготовление определенного количества изделий в натуральном или условно-натуральном измерении.

-

TЕф =

Затраченный фонд рабочего времени ФРВ

Количество изготовленной продукции V

Кроме того, трудоемкость может быть рассчитана в стоимостном выражении: затраченный фонд рабочего времени относят к стоимости изготовленной продукции V c:

-

TЕc =

Затраченный фонд рабочего времени ФРВ

Стоимость изготовленной продукции V c

Поэтому снижение трудоемкости продукции следует считать важнейшим фактором повышения производительности труда. Роста производительности труда можно добиться за счет снижения трудоемкости продукции, внедрения достижений науки и техники, механизации и автоматизации производственных процессов, совершенствования организации производства и труда.

Изменение среднего уровня удельной трудоемкости может произойти за счет изменения ее уровня по отдельным видам продукции (TEi) и структуры производства (УДi). При увеличении удельного веса более трудоемких изделий средний уровень ее возрастает, и наоборот:

![]()

В заключение анализа определяют резервы снижения удельной трудоёмкости продукции и эффект от этого снижения по отдельным изделиям и в целом по предприятию:

![]() ,

,

где

Тф – фактические затраты рабочего времени на выпуск продукции

Тн – затраты рабочего времени связанные со снижением трудоёмкости

Тд – дополнительные затраты рабочего времени связанные с внедрением мероприятия по снижению трудоёмкости.

ВПф – фактический объём валовой продукции;

ВПн – объём валовой продукции полученный в связи со снижением трудоемкости

Анализ фонда оплаты труда

Анализ использования фонда заработной платы начинают с расчёта абсолютного и относительного отклонения фактической его величины от плановой.

Абсолютное отклонение ∆ФЗПабс определяется сравнением фактически использованных средств на оплату труда (ФЗПф) с плановым фондом заработной платы (ФЗПпл) в целом по предприятию, производственным подразделением и категориям работников:

∆ФЗПабс = ФЗПф - ФЗПпл

Однако абсолютное отклонение рассчитывается без учёта степени выполнения плана по производству продукции. Для учета этого фактора определяется относительное отклонение фонда заработной платы ∆ФЗПотн.

Для этого переменная часть фонда заработной платы (ФЗПпер) корректируется на коэффициент выполнения плана по производству продукции (Кпп). К переменной части фонда заработной платы относят зарплату рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты, сумму отпускных, соответствующую доле переменной зарплаты, другие выплаты, относящиеся к фонду заработной платы и которые изменяются пропорционально объёму производства продукции.

Постоянная часть оплаты труда (ФЗПпост) не изменяется при увеличении или спаде объёма производства – это зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных. Относительное отклонение фонда заработной платы:

∆ФЗПотн = ФЗПф – (ФЗПпер.пл•Кпп+ ФЗПпост.пл)

В процессе последующего анализа определяют факторы, вызвавшие абсолютное и относительное отклонения по фонду заработной платы.

Факторная модель переменной части фонда зарплаты представлена на рис.7.

Рис.7. Схема факторной системы переменного фонда зарплаты

Согласно этой схеме модель будет иметь следующий вид.

ФЗПпер = ΣVвп • Удi • ТЕi •ОТi

Факторная модель постоянной части фонда оплаты труда представлена на рис.8.

Рис. 8. Детерминированная факторная система фонда заработной платы рабочих-повременщиков

Согласно этой схеме модель будет иметь следующий вид:

ФЗПпост = ЧР• Д• П• ЗПЧ

Аналогично можно представить факторную модель для фонда заработной платы служащих.

Анализ соотношения темпов роста производительности труда и средней заработной платы

В процессе анализа необходимо также установить эффективность использования фонда заработной платы.

Для расширенного воспроизводства получения необходимой прибыли и рентабельности необходимо, чтобы темпы роста производительности труда опережали темп роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и, соответственно, уменьшение суммы прибыли.

Изменение среднего заработка работающих за период характеризуется его индексом (IЗП):

-

IЗП =

Средняя з/п за отчетный период

Средняя з/п за базисный период

Изменение среднегодовой выработки определяется аналогично на основе индекса производительности труда (IПТ):

-

IЗП =

Средняя выработка отчетного периода

Средняя выработка базисного периода

Темп роста производительности труда должен опережать темп роста средней заработной платы. Для этого рассчитывают коэффициент опережения Коп и анализируют его в динамике:

.![]()

Затем производят подсчёт суммы экономии (перерасхода) (Э) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты:

![]() .

.

В условиях высокой инфляции при анализе индекса роста средней заработной платы необходимо базисный показатель средней зарплаты (ЗПотч) скорректировать на индекс роста цен на потребительские товары и услуги ( Ip)

![]()

В процессе анализа целесообразно рассчитать и сравнить в динамике или с межзаводскими данными такие показатели, как производство товарной продукции, сумму валовой прибыли, сумму отчислений в фонд накопления на рубль зарплаты.

Анализ объемов производства

Основными показателями объема производства являются товарная и валовая продукция.

Валовая продукция – стоимость всей продукции и выполненных работ, включая незавершенное производство, выраженная в сопоставимых ценах и действующих ценах.

Товарная продукция – валовая продукция за минусом внутризаводского оборота и незавершенного производства.

Реализованная продукция - стоимость реализованной продукции, отгруженной и оплаченной покупателями.