Ход работы

На основании данных кредитного портфеля коммерческого банка произвести классификацию кредитов, рассчитать резерв на возможные потери по кредитным операциям.

Задание для самостоятельного выполнения

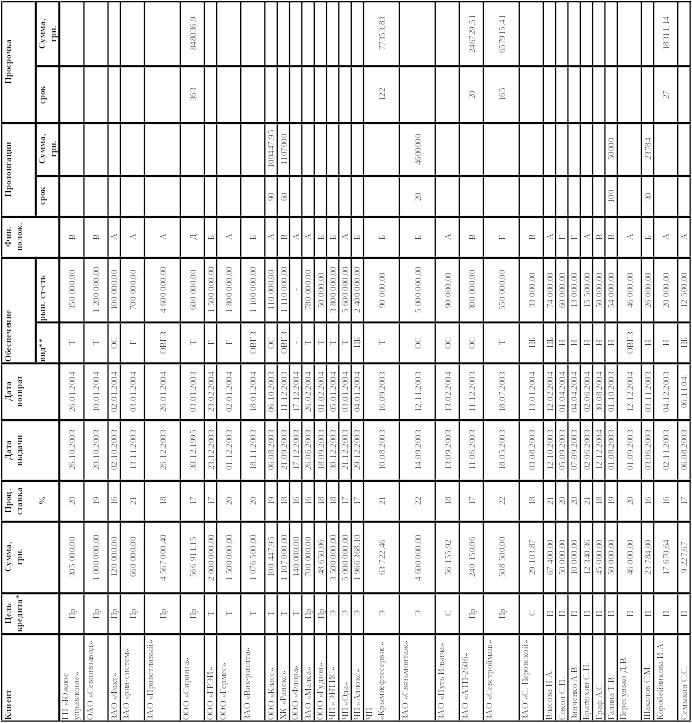

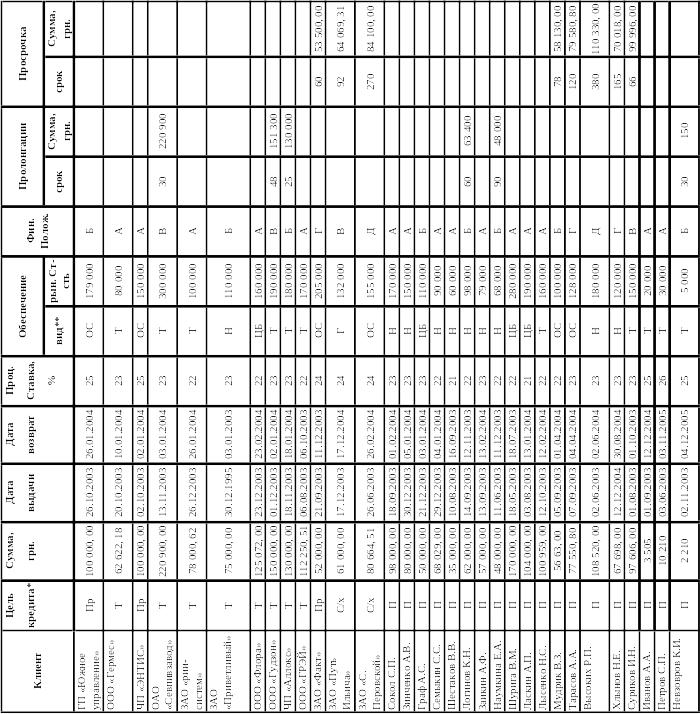

Варианты заданий представлены в таблицах 19, 20.

![]()

Содержание отчета

Отчет должен включать:

- цель работы,

- результаты выполнения задания,

- выводы по работе.

Контрольные вопросы

1. Опишите порядок расчета резерва для компенсации возможных убытков по кредитным операциям коммерческими банками.

2. По какой формуле выполняется расчет резерва.

3. Как определяется класс заемщика.

3.5. Лабораторная работа 5. Кредитные операции коммерческих банков. Расчет лимитов при краткосрочном кредитовании

Цель работы. Приобретение навыков расчета лимита овердрафтового обслуживания и бланкового лимита при кредитовании.

Теоретические положения

Ожидаемое поступление средств на расчетный счет клиента в следующем месяце (Кр) рассчитывается по формуле

Кр = Суммарный кредитовый оборот за последние два месяца . (8)

2

Коэффициент стабильности предприятия – заемщика (Кс) определяется по формуле

Кс = Ксп * Кчп * Кдп * Клб, (9)

где Ксп - коэффициент стабильности поступлений;

Кчп - коэффициент частоты поступлений;

Кдп - коэффициент диверсификации контрагентов предприятия;

Клб - коэффициент ликвидности баланса предприятия.

Коэффициент стабильности поступлений (Ксп) определяется в зависимости от отклонений поступлений:

поступления отклоняются от средней величины не более 20 %, Ксп = 1

поступления отклоняются от средней величины не более 40 % , Ксп = 0,9

поступления отклоняются от средней величины не более 60 % , Ксп = 0,8.

Коэффициент частоты поступлений (Кчп) выбирается в зависимости от количества поступлений:

количество поступлений в месяц более 15, Кчп = 1

количество поступлений в месяц 5 - 12, Кчп = 0,9

количество поступлений в месяц менее 5, Кчп = 0,8.

Коэффициент диверсификации контрагентов предприятия (Кдп) выбирается в зависимости от количества контрагентов:

количество контрагентов осуществляющих кредитовый оборот более 5, Кдп = 1

количество контрагентов осуществляющих кредитовый оборот менее 5, Кдп = 0,9

Коэффициент эффективности сотрудничества предприятия – заемщика с банком (Кэ) определяется по формуле

Кэ = Кки * Кпс, (10)

где Кки - коэффициент кредитной истории предприятия;

Кпс - коэффициент периода сотрудничества предприятия с банком.

Коэффициент кредитной истории предприятия (Кки) устанавливается следующим образом:

- для клиента, имеющего текущий счет в банке более 6 месяцев, Кки = 1

- для клиента, имеющего текущий счет в банке менее 6 месяцев, Кки = 0,9

Коэффициент периода сотрудничества предприятия с банком (Кпс) устанавливается исходя из длительности просрочек про обязательствам:

- недопущение просрочек по обязательствам более 30 дней, Ксп = 1

- допущение просрочек по обязательствам более 30 дней, Ксп = 0,9

Лимит овердрафтового обслуживания (Л) определяется по формуле

Л= Кр * Кс * Кэ (11)

Бланковый лимит (Лбл) определяется по формуле

Лбл = Л * 30 % (12)

Ход работы

1. Изучить порядок расчета лимитов при краткосрочном кредитовании.

2. Выполнить расчетное задание для самостоятельного выполнения.