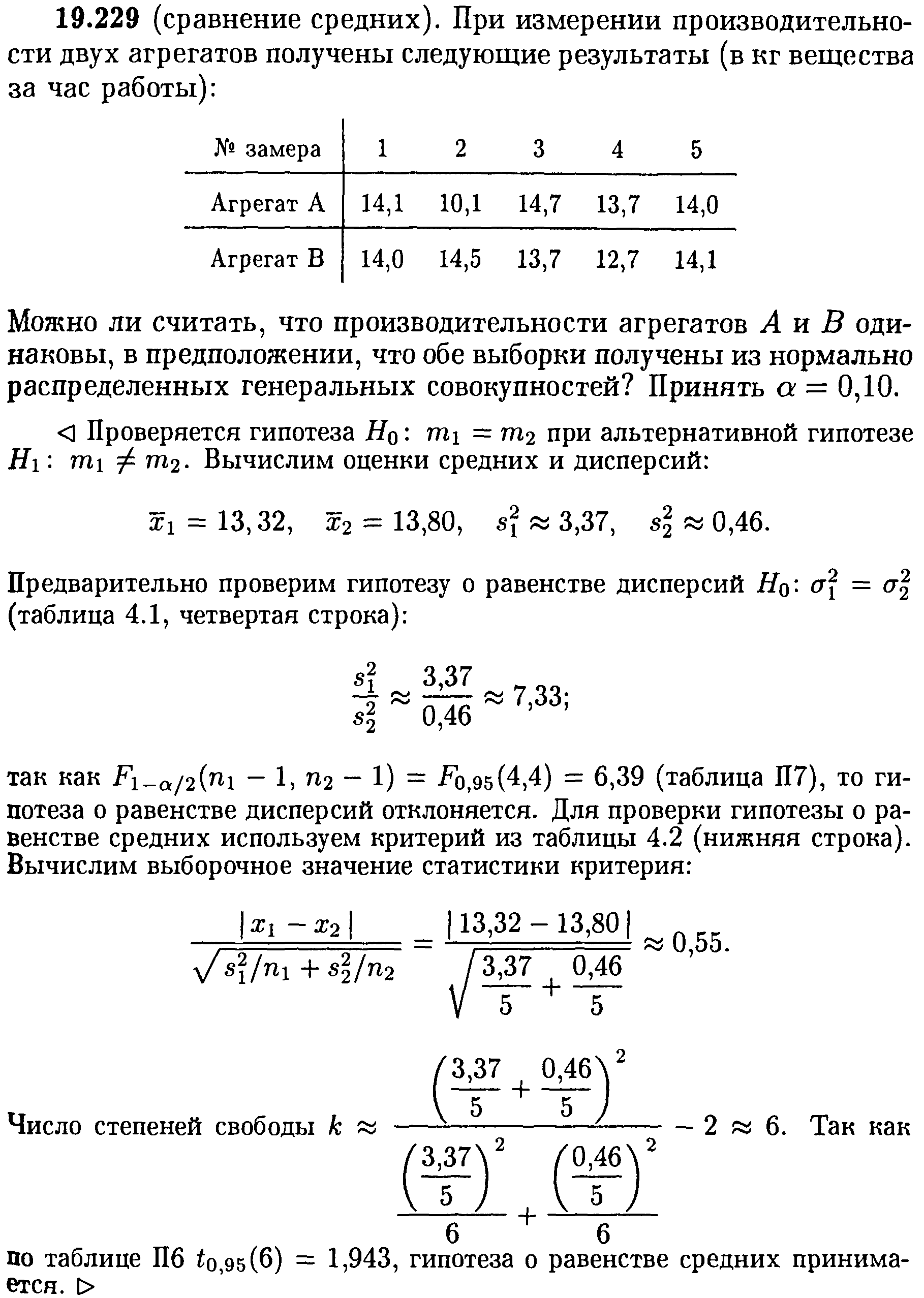

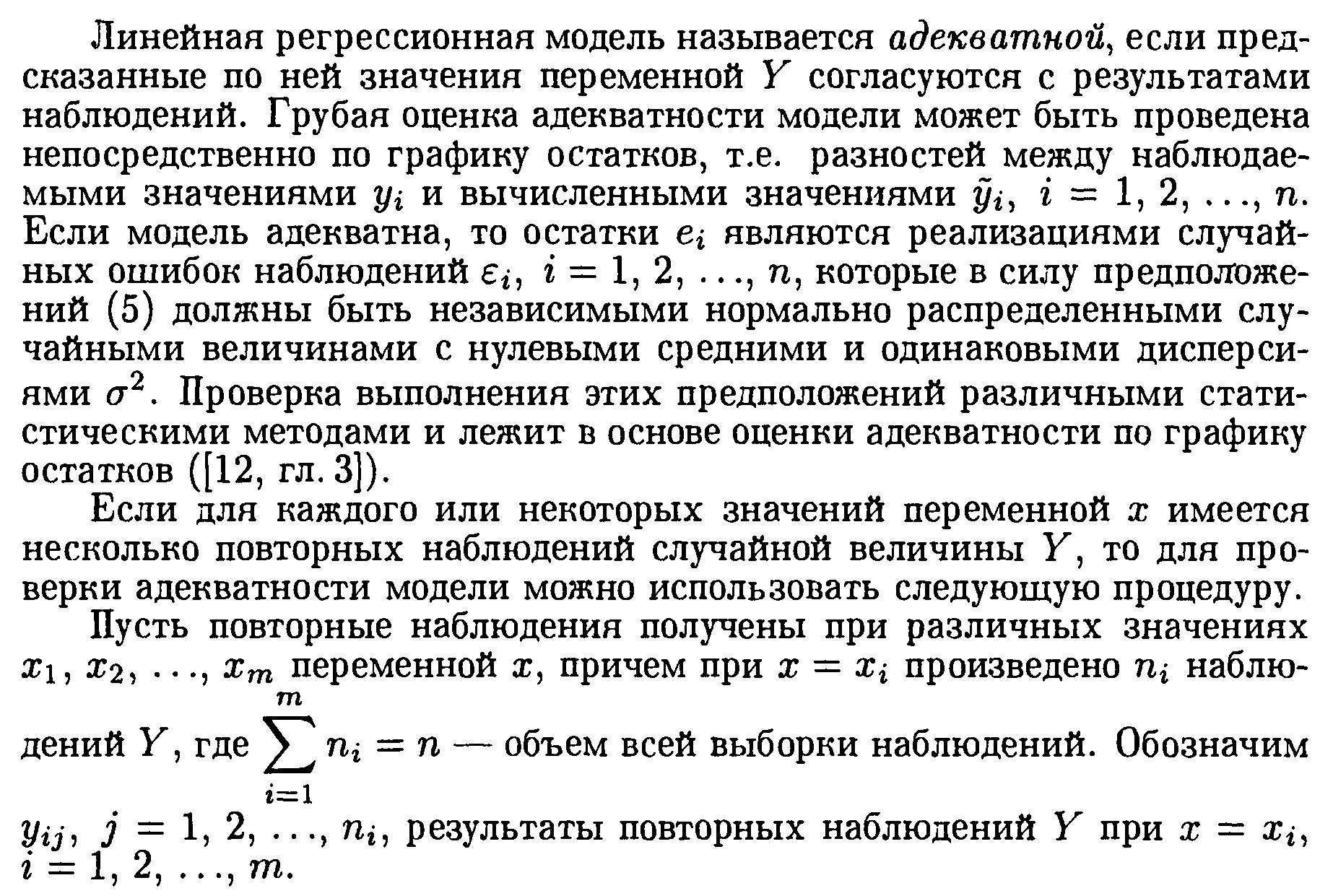

Проверка гипотез о равенстве дисперсий и средних.

4)так

как выборка получена из нормально

распределенной генеральной совокупности,

выборочное среднее также имеет нормальное

распределение с дисперсией ![]() При условии, что верна гипотеза Н0,

мат. ожидание этого распределения равно

10. Нормированная статистика

При условии, что верна гипотеза Н0,

мат. ожидание этого распределения равно

10. Нормированная статистика ![]() имеет нормальное распределение N

(0,1).

имеет нормальное распределение N

(0,1).

![]()

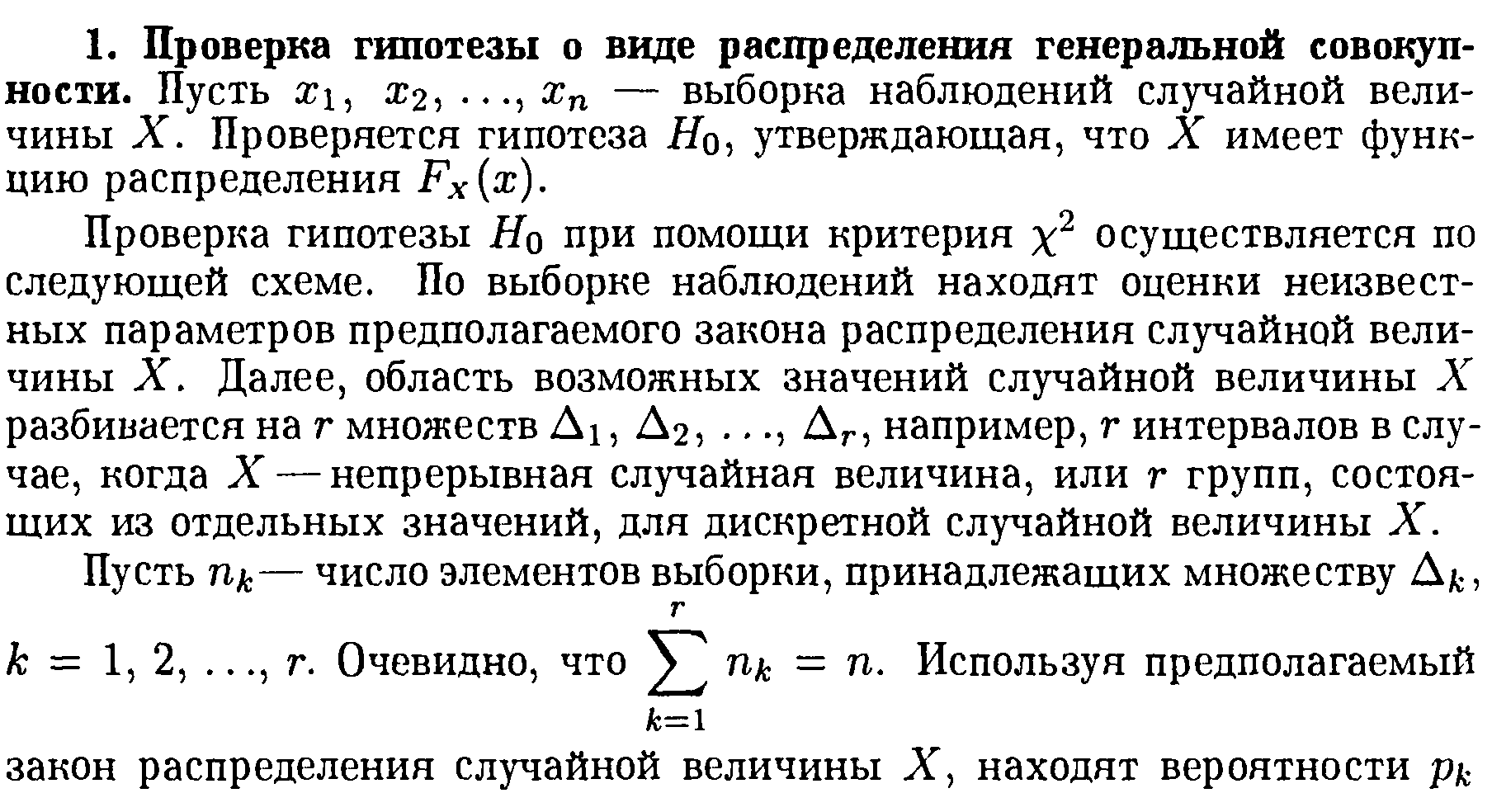

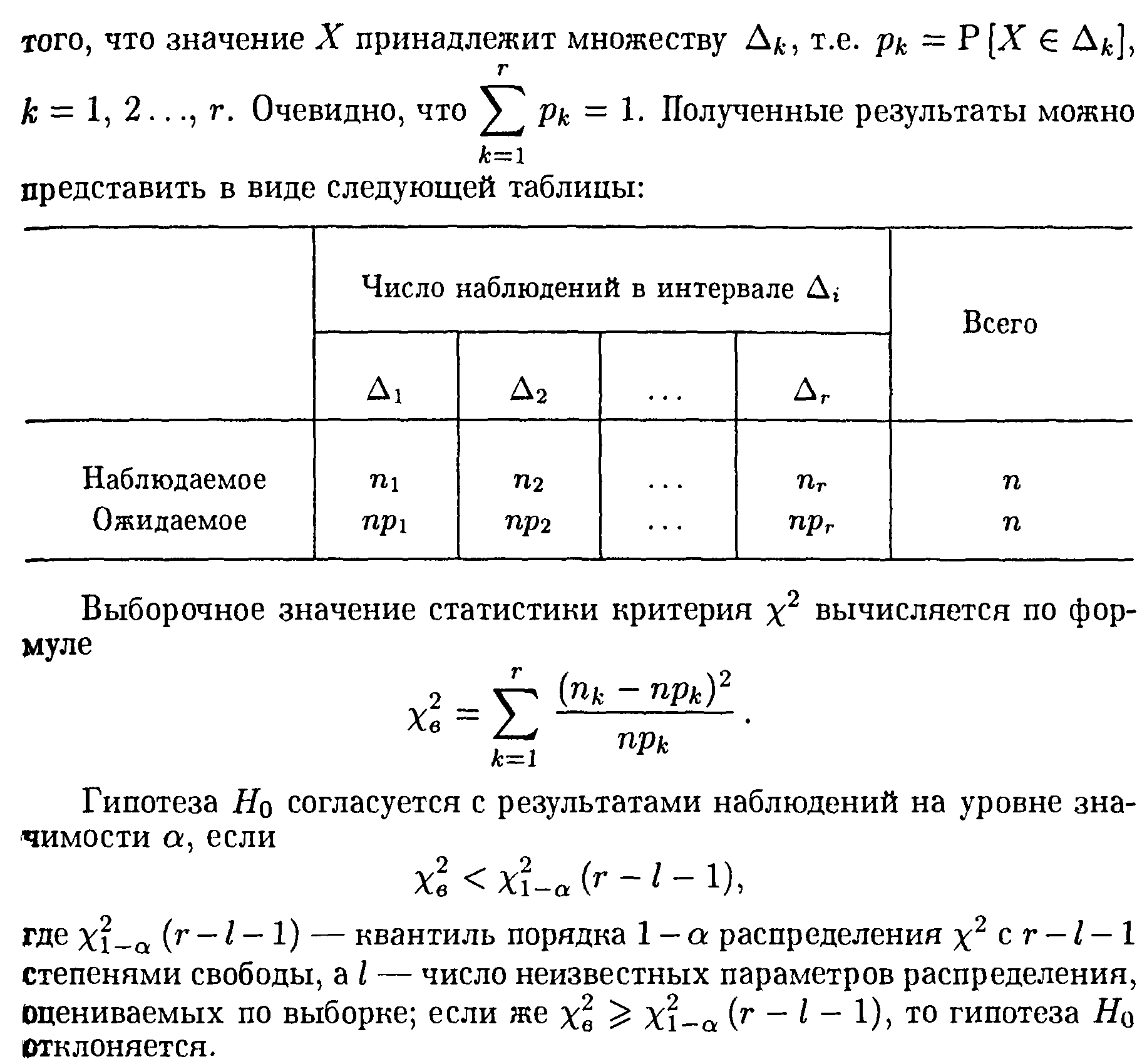

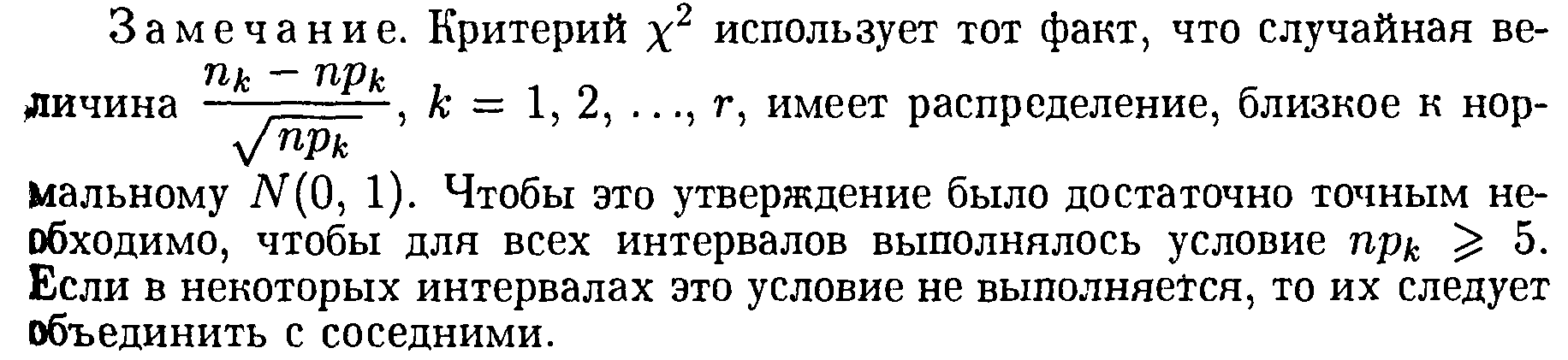

Критерий хи-квадрат для проверки гипотезы о виде распределения.

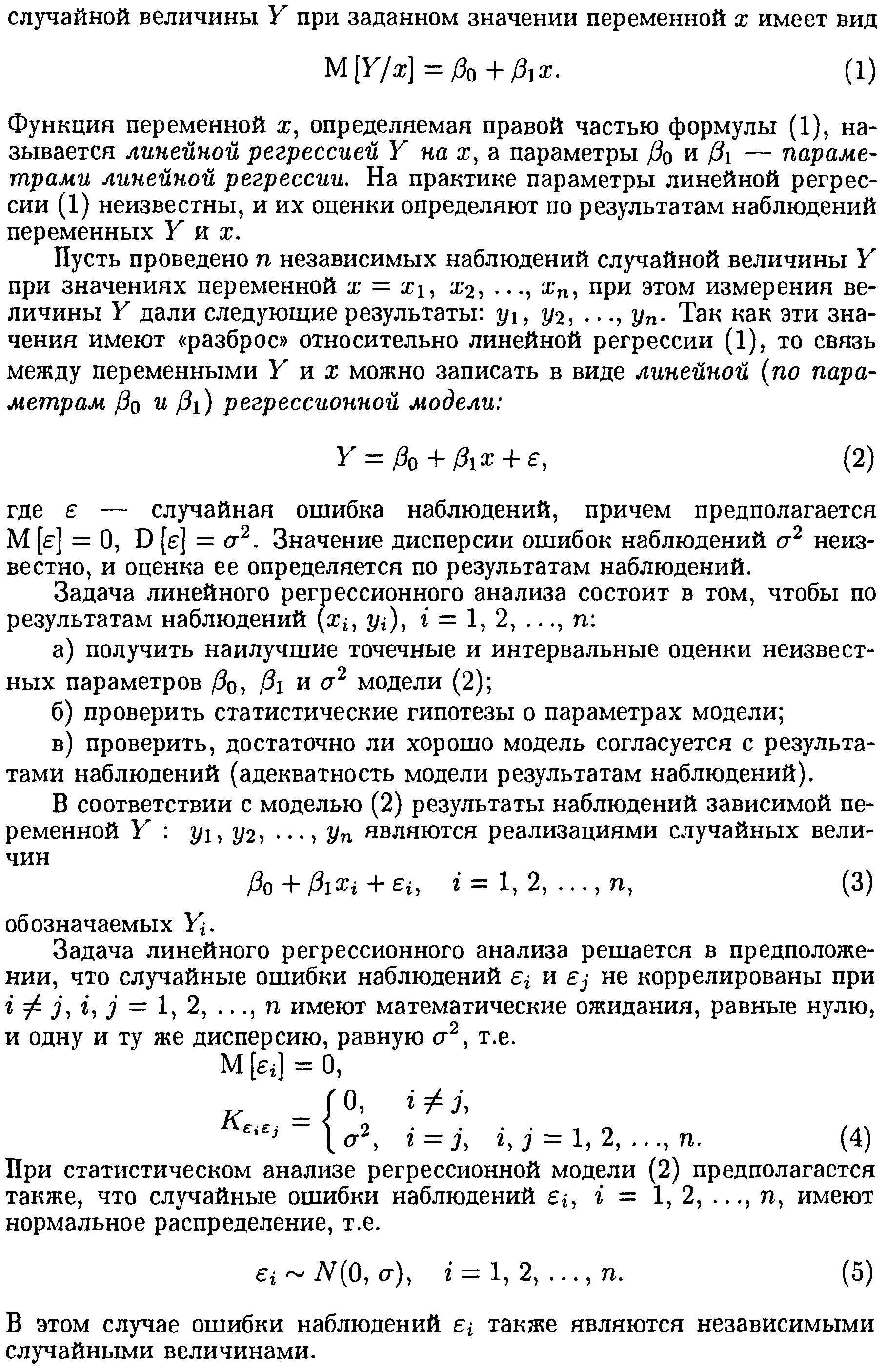

Регрессионный анализ. Оценки параметров линейной регрессии методом наименьших квадратов.

Зависимая переменная Y. Факторы, влияющие на Y – независимые переменные х1, х2, хk. Y=f(x1,х2, х3,х4) + ε. Случайная ошибка – ε.

Уравнение

множественной регрессии: ![]()

β

– параметры. Коэффициент корреляции

![]() .

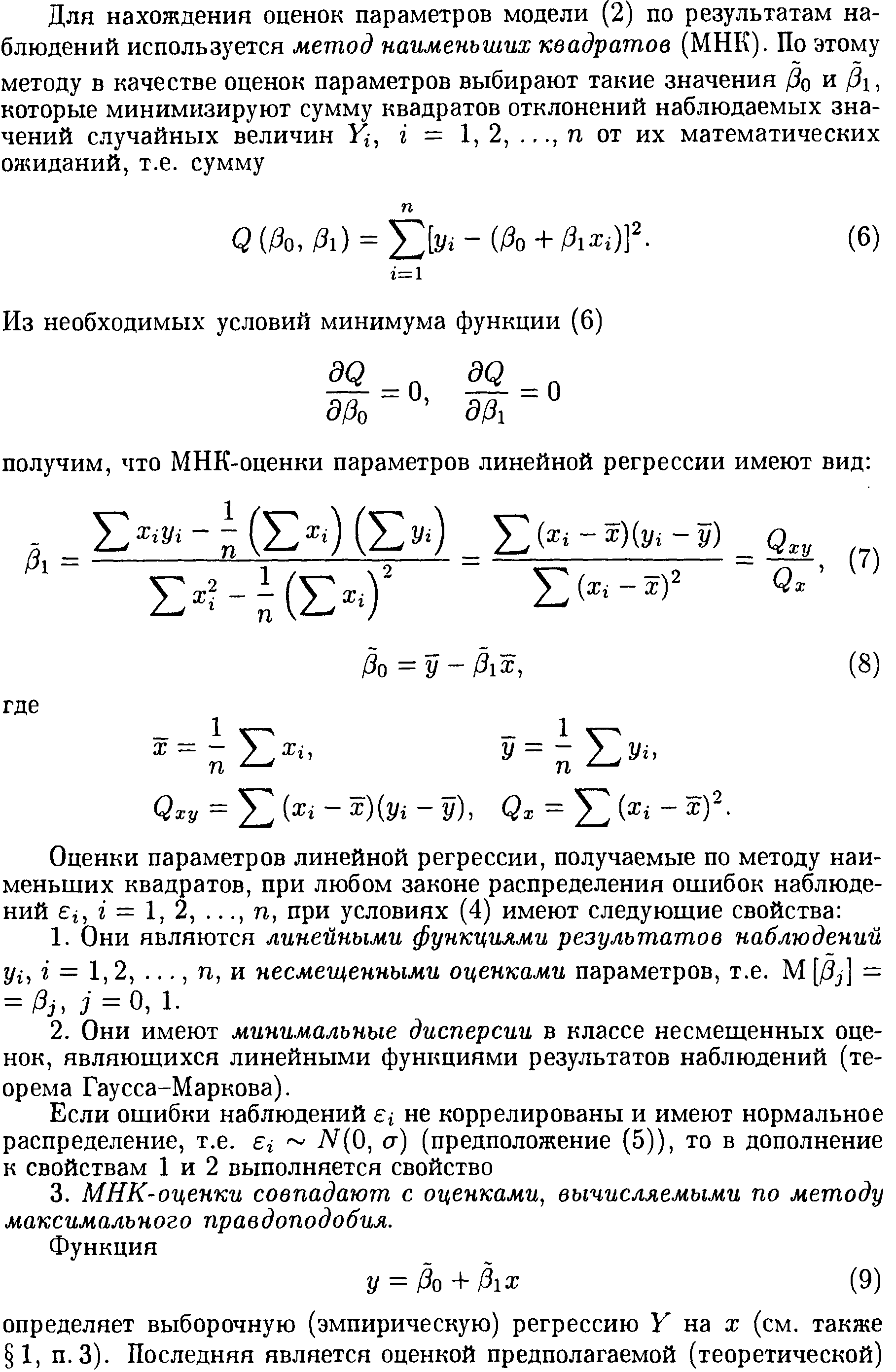

Ковариации:

.

Ковариации: ![]() Если X

и Y

независимы, cov

(X;Y)=0,

обратное не верно. Коэффициент ковариации

показывает степень линейной зависимости

между X

и Y.

Если коэффициент ковариации равен 0, то

зависимости нет.

Если X

и Y

независимы, cov

(X;Y)=0,

обратное не верно. Коэффициент ковариации

показывает степень линейной зависимости

между X

и Y.

Если коэффициент ковариации равен 0, то

зависимости нет.

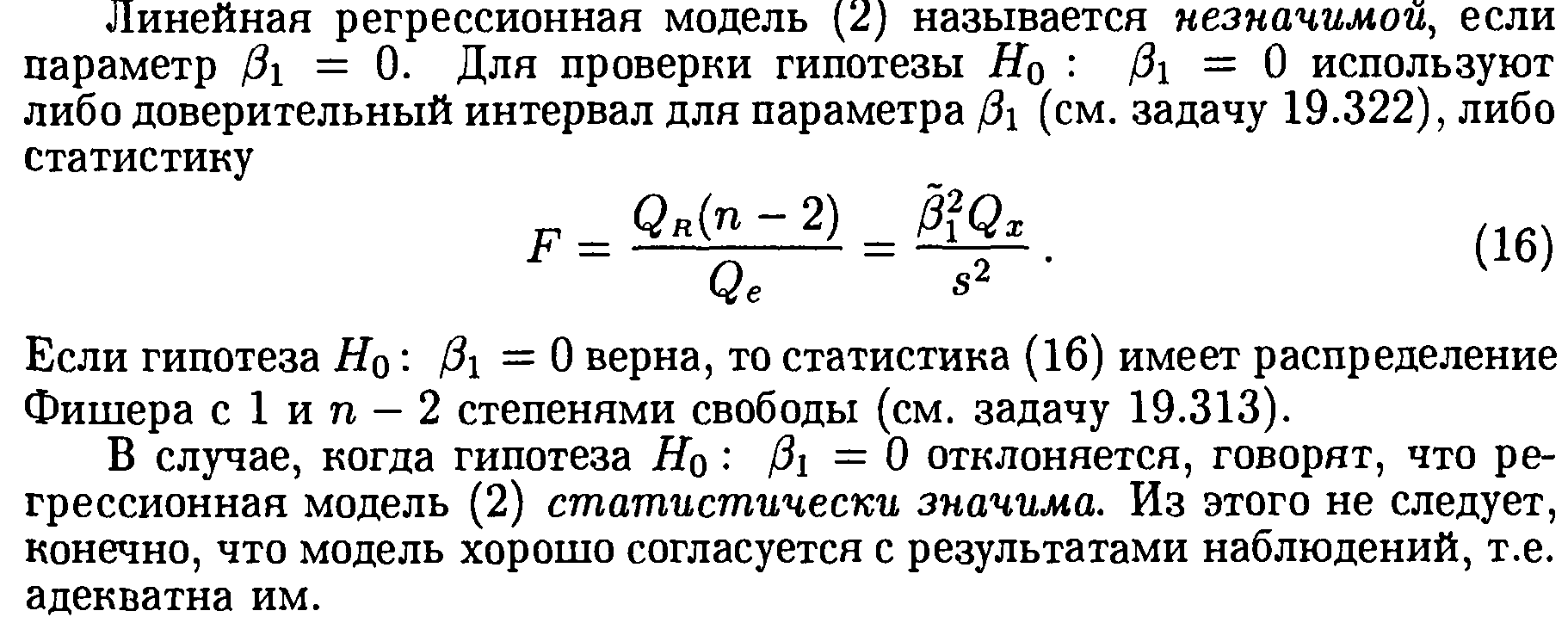

Числовые характеристики двух случайных величин:

M [X + Y] = M [X] + M [Y]

D [X+Y] = D [X] + D [Y] + 2 cov (X;Y)

D [X-Y] = D [X]+D[(-Y)]+2 cov (X;Y)= D [X] + D [Y] - 2 cov (X;Y)

Если X и Y независимы, то cov (X;Y)=0, следовательно D [X+Y]=D [X]+ D [Y]

![]()

![]()

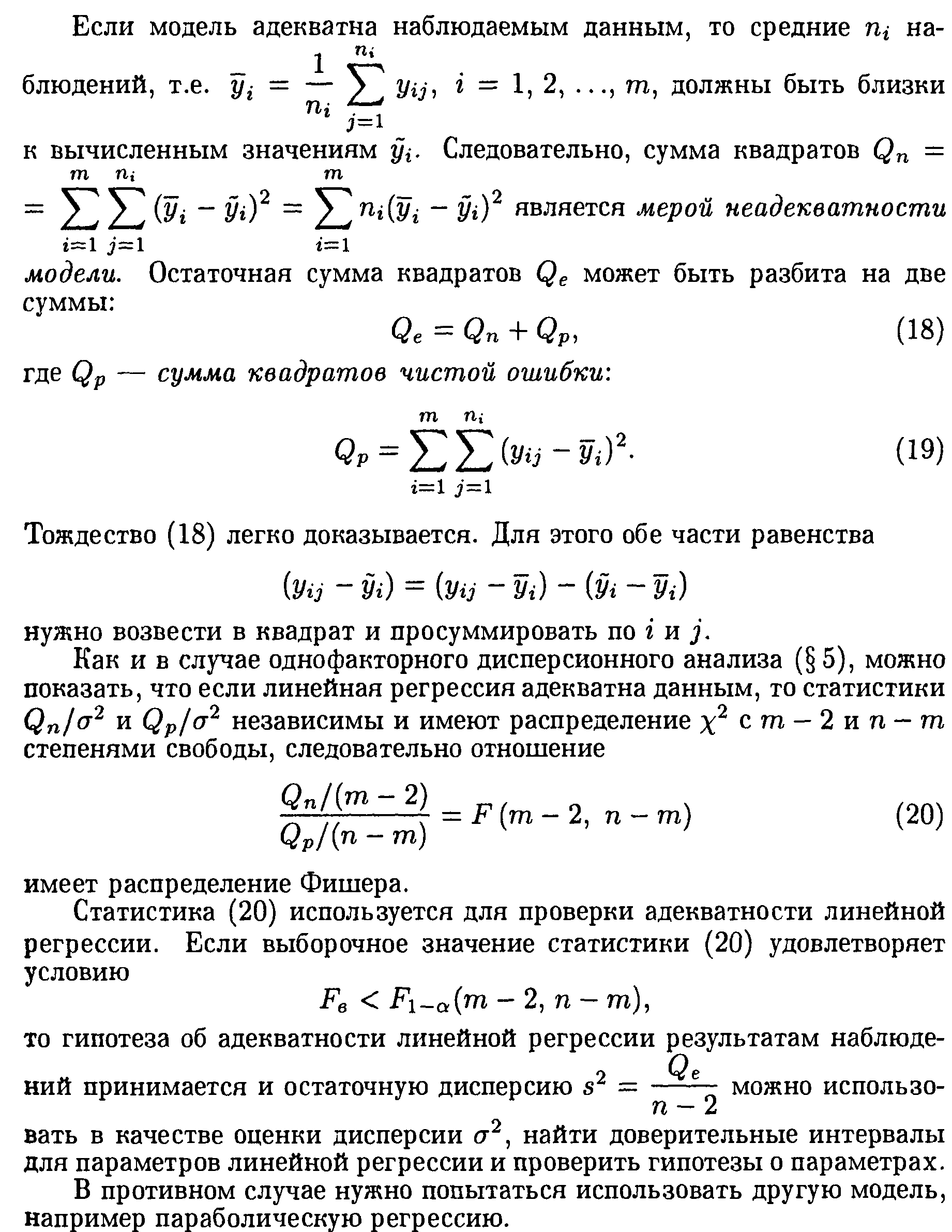

Анализ значимости и адекватности регрессионной модели.

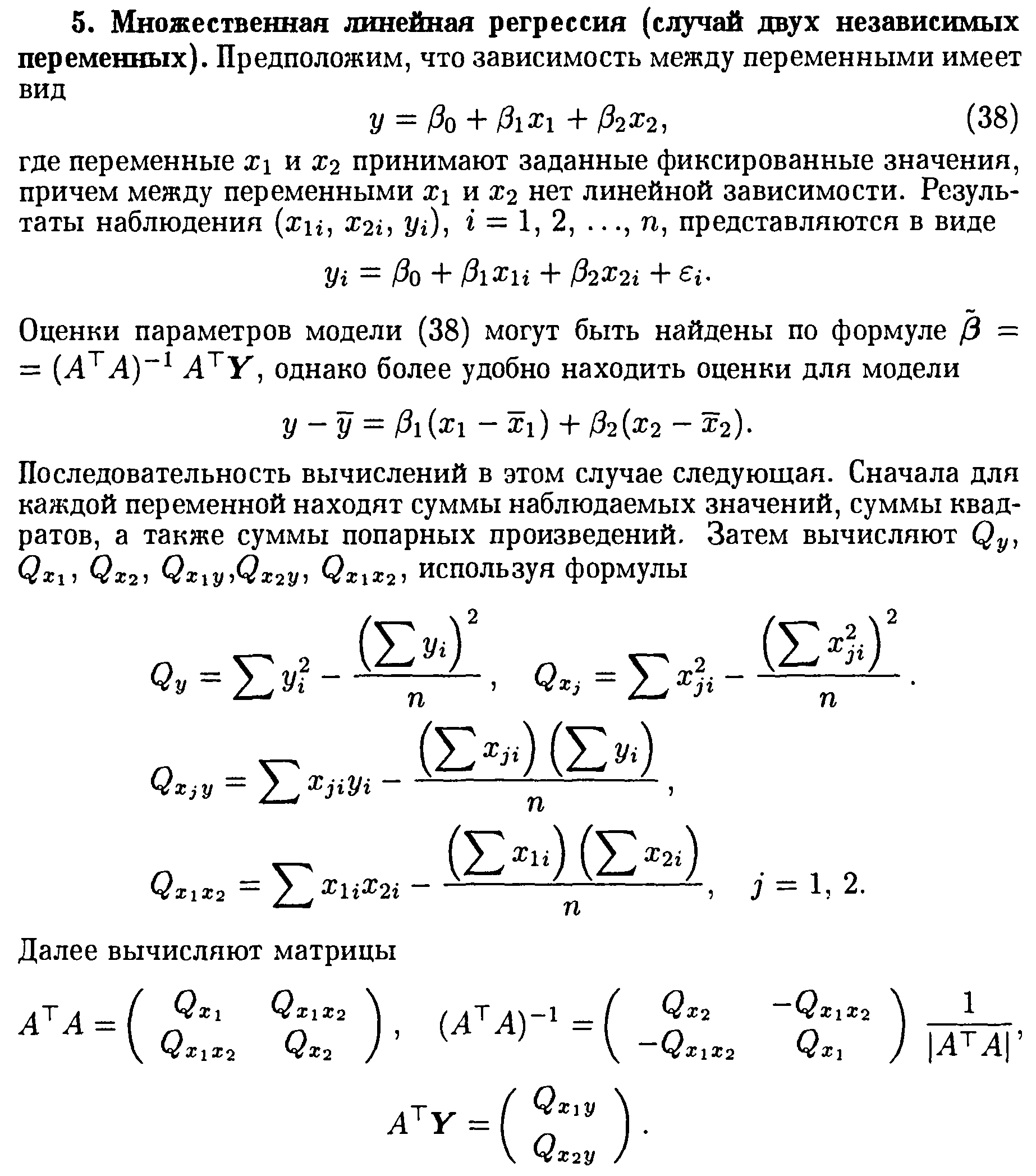

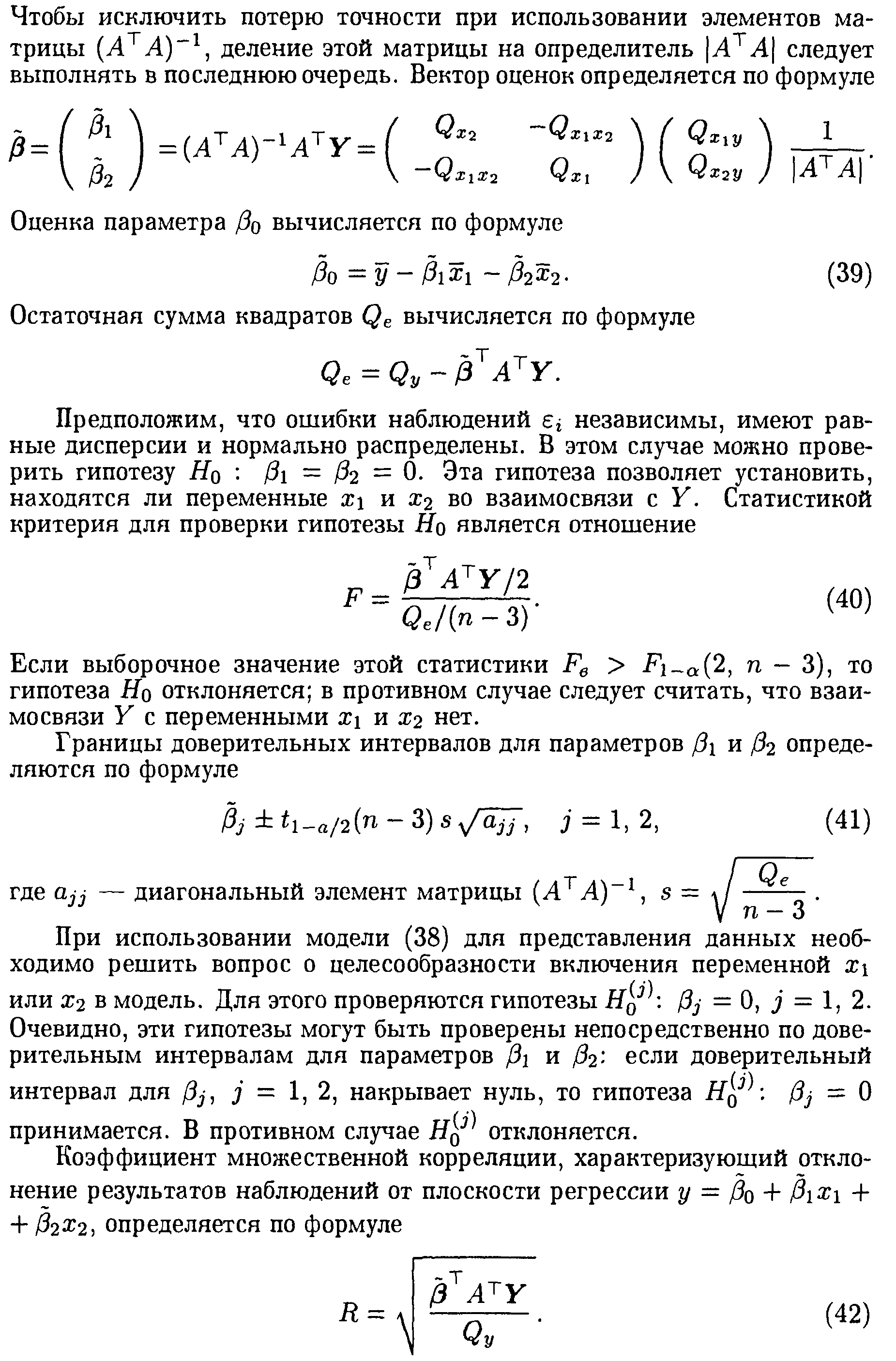

Множественная линейная регрессия. Прогнозирование на основе регрессионной модели.

Существуют два способа прогнозов по регрессионной модели. Если прогноз производится в пределах экспериментальных значений независимой переменной, то это называется восстановлением значения (моделирование). Прогнозирование за пределами экспериментальных данных называется экстраполяцией.

В первом случае в качестве базы прогнозирования используется прошлый опыт, который пролонгируется на будущее. Делается предположение, что система развивается эволюционно в достаточно стабильных условиях. Чем крупнее система, тем более вероятно сохранение ее параметров без изменения — конечно, на срок, не слишком большой. Обычно рекомендуется, чтобы срок прогноза не превышал одной трети длительности расчетной временной базы.

Во втором случае строится прогнозная модель, характеризующая зависимость изучаемого параметра от ряда факторов, на него влияющих. Она связывает условия, которые, как ожидается, будут иметь место, и характер их влияния на изучаемый параметр. Как еще до наступления будущего оценить точность прогнозных оценок? Для этого обычно расчеты по выбранной прогнозной модели сравнивают с данными, полученными в прошлом, и для каждого момента времени определяют различие оценок. Затем определяется средняя разность оценок, скажем, среднее квадратическое отклонение. По его величине определяется прогнозная точность модели.

Парный регрессионный анализ основан на использовании уравнения прямой линии. В дополнение к изложенному следует сказать следующее.

Коэффициент парной линейной регрессии b имеет смысл тесноты связи между вариацией факторного признака х и вариацией результативного признака у.

При проведении регрессионного анализа следует не только рассчитать коэффициенты а и b , но и провести их испытание на статистическую значимость, т.е. определить, насколько выборочные значения а и b отличаются от их значений для генеральной совокупности. Для этого используется t — критерий Стъюдента.

Прогноз, полученный подстановкой в уравнение регрессии ожидаемого значения фактора, называют точечным прогнозом. Вероятность точной реализации такого прогноза крайне мала. Необходимо сопроводить его значение средней ошибкой прогноза или доверительным интервалом прогноза, в который с достаточно большой вероятностью попадают прогнозные оценки. Средняя ошибка является мерой точности прогноза на основе уравнения регрессии.