Тема12: Рынок капитала.

1. Капитал и его структура.

Капитал — это сумма благ в виде материальных, денежных и интеллектуальных средств, используемых в качестве ресурса в дальнейшем производстве.

Капитал есть стоимость прошлого туда для производства товаров в будущем. По экономическому назначению капитал разделяется на реальный (физический, производственный), т.е. в форме средств производства, и финансовый капитал.

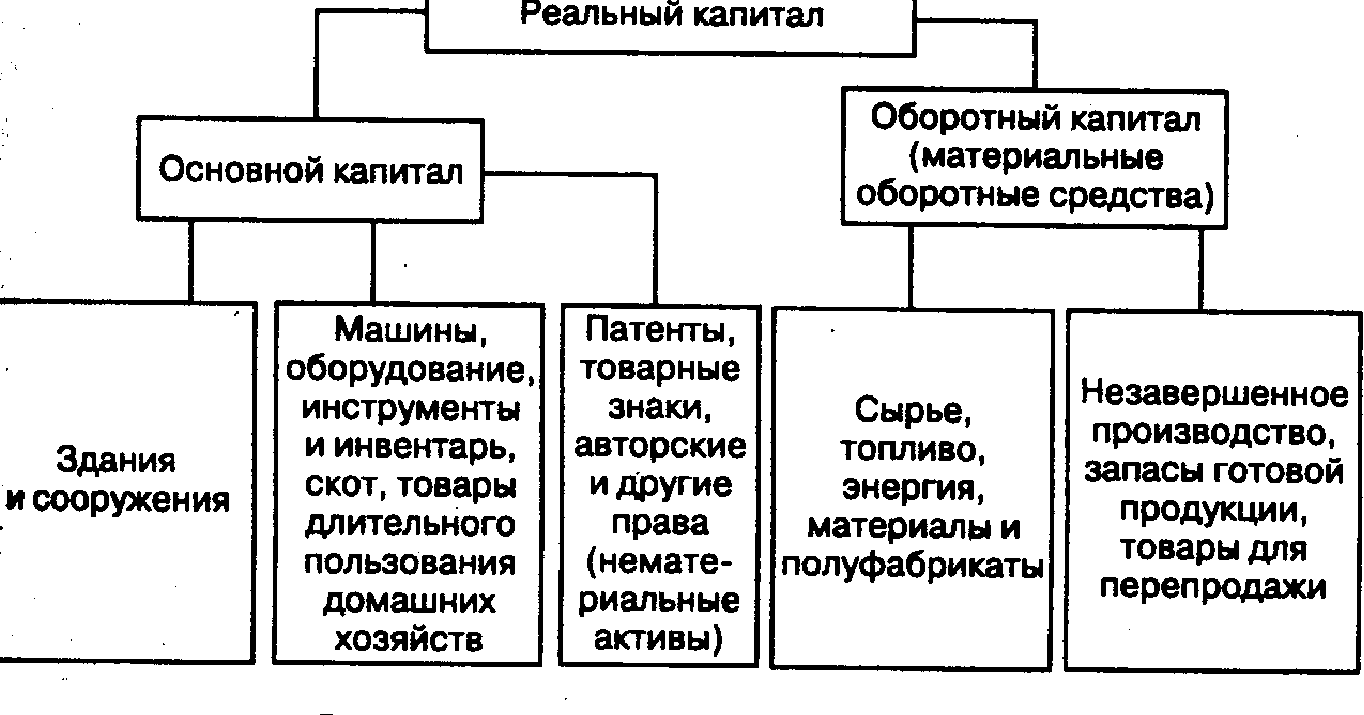

Реальный капитал делится на основной и оборотный капитал (рис.1). К основному капиталу обычно относят имущество, служащее больше одного года.

Рис. 1 Структура реального капитала.

Основной капитал - та часть реального капитала, которая используется длительное время, переносит на готовый продукт стоимость по частям по мере износа.

К реальному оборотному капиталу относится та часть капитала, которая переносит на готовый продукт стоимость полностью, теряя натурально-вещественную форму.

К оборотному капиталу следует относить только материальные оборотные средства, т.е. производственные запасы, незавершенное производство, запасы готовой продукции и товары для перепродажи. Это экономическое определение оборотного капитала.

Если к материальным оборотным средствам добавить средства в расчетах с поставщиками и покупателями (дебиторская задолженность, т.е. кредиты и рассрочка платежей покупателям, и расходы будущих периодов, т.е. авансы поставщикам), денежные средства в кассе предприятия и расходы на заработную плату, то получим оборотный капитал (оборотные средства, или оборотные активы).

Капитал в процессе своего использования приносит доход. Так как есть варианты альтернативного использования капитала, то необходимо проводить различие между:

Доходом, который владелец получает от продажи ресурса капитал, т.е цена ресурса.

Доходом, который владелец извлекает от использования ресурса при сдаче его в аренду – получение ренты.

Доходом, который владелец извлекает от использования собственного ресурса капитал в собственном производственном процессе – получение прибыли в форме предпринимательского дохода.

Все три формы дохода определяют ценность услуги реального капитала (получение прибыли) и формируют его спрос на рынке капитальных активов.

Актив – все то, что имеет реальную ценность.

Фирма может либо купить капитал, либо арендовать при условии MRP = MRС:

В случае покупки ресурса MRС есть дополнительная затрата со стороны фирмы на приобретение в собственность еще одной единицы ресурса (допустим, еще одного токарного станка или компьютера), а MRP есть вся выручка от предельного продукта ресурса за весь период существования этого ресурса (измеренная, как мы увидим далее, в форме сегодняшней стоимости этой выручки).

Если же ресурс арендуется, то MRС есть дополнительные затраты фирмы на арендную плату за этот ресурс за срок аренды, которые сопоставляются с MRP за тот же срок.

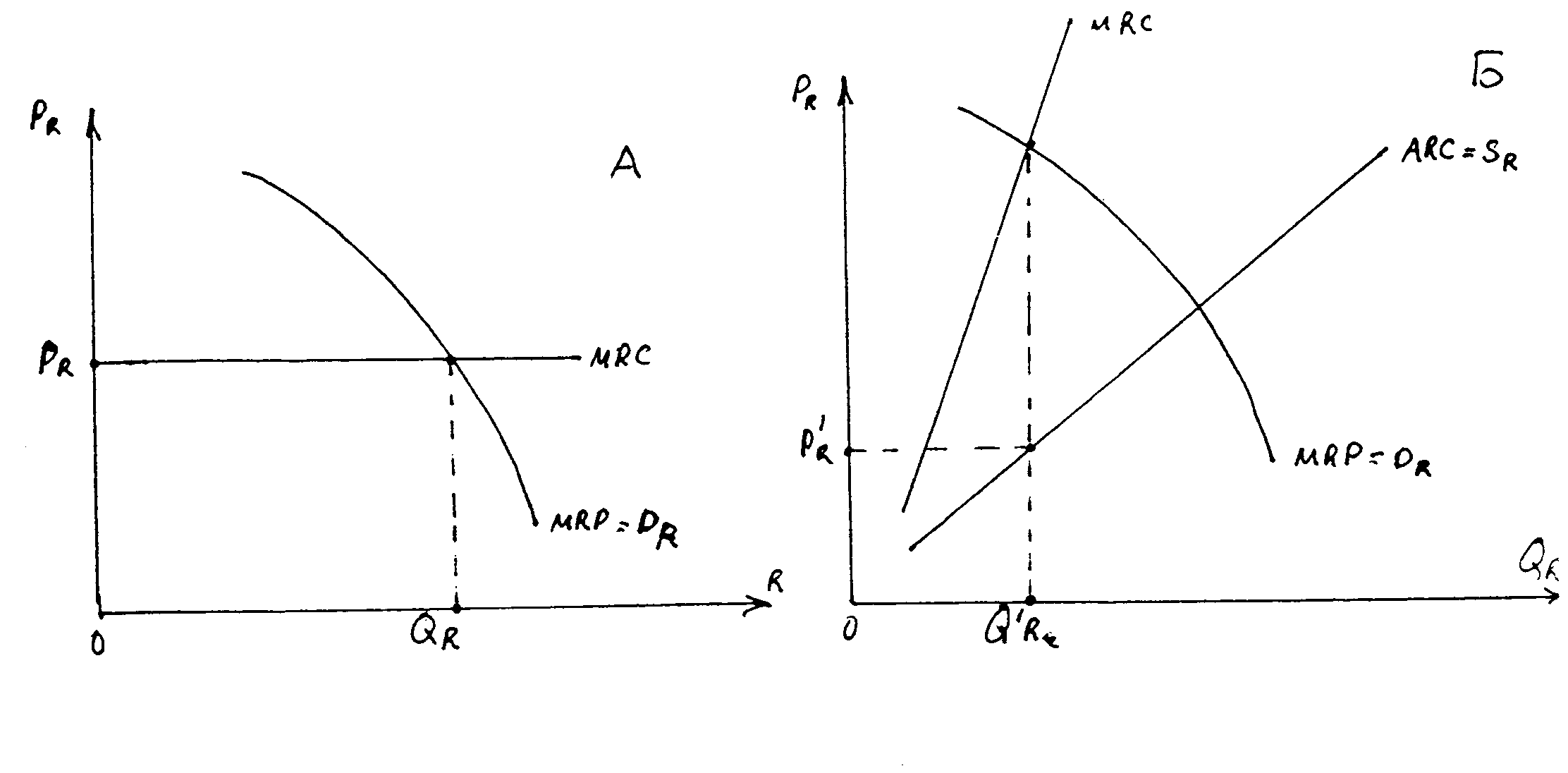

На рис. 1 рассматривается состояние равновесия на рынке реального капитала ресурсов при совершенной конкуренции (график А) и монопсонии (график Б). На обоих график кривая MRP имеет отрицательный наклон. Он иллюстрирует закон убывающей отдачи, но на этот раз применительно к капиталу и земле.

Рис. 2 Спрос на реальный капитал.

А. Фирма-ценополучатель. Б. Фирма-монопсонист.

На графике А представлена фирма-ценополучатель. Цена ресурса для нее задана рынком и равна РR. Прибыль максимизируется при использовании ресурса в количестве QR, где MRP = РR (так как РR = MRС) MRP - характеризует спрос К, МRC – предложение К. На графике Б представлена фирма-монопсонист. Цены ресурса здесь будут меняться в зависимости от объема его применения. Фирма снова будет расширять применение ресурса до тех пор, пока MRP не сравняется с MRС. Объем использования ресурса будет равен QR и его цена установится на уровне равном РR. Данные графики демонстрируют как процесс покупки реального капитала, так и процесс аренды (в форме лизинга).

Фирма-арендодатель, сдавая в аренду оборудование, несет издержки связанные с обесцениванием оборудования, расходами на поддержание оборудования в рабочем состоянии (расходы на текущий ремонт), оплата услуг обслуживающего персонала.