2. Доходи бюджету Фонду соціального страхування з тимчасової втрати працездатності

Таблиця 6.1

Перелік необхідних документів для реєстрації страхувальників Фонду соціального страхування з тимчасової втрати працездатності

Страхувальники, які здійснюють свою діяльність на загальних підставах |

Страхувальники, які здійснюють свою діяльність на спрощеній системі оподаткування (сплата єдиного податку та фіксованого сільськогосподарського податку), та страхувальники, що реєструються на добровільних засадах в органах Фонду соціального страхування з тимчасової втрати працездатності |

Страхувальники, які відносяться до підприємств та організацій громадських організацій інвалідів |

1) заява за формою; 2) копія свідоцтва про державну реєстрацію суб’єкта підприємницької діяльності; 3) копія довідки з органу статистики про включення до Єдиного Державного реєстру підприємств та організацій України або довідки органу ДПАУ про включення страхувальника до Тимчасового реєстру платників податків, якщо страхувальник не підлягає включенню до ЄДРПОУ відповідно до законодавства України. 4) копія свідоцтва про державну реєстрацію суб’єкта підприємницької діяльності (посвідчення підприємця, що проводить свою діяльність без створення юридичної особи).

|

||

|

5) паспорт; 6) копія документу, що підтверджує перехід на спрощену систему оподаткування (сплата єдиного податку, фіксованого сільськогосподарського податку). |

5) копія документу, що підтверджує належність до громадських організацій інвалідів. |

Таблиця 6.2

Страхові тарифи для роботодавців та найманих працівників до Фонду соціального страхування з тимчасової втрати працездатності, %

Платники страхових внесків Роки |

Роботодавці |

Наймані працівники |

2002 - 2003 |

2,9 |

0,5 |

2004 – 2006 |

2,9 |

0,5 (від з/п до прожит.мін.) 1,0 (від з/п вище прожит. мін.) (з 29.04.2004) |

2007 – 2008 |

1,5 |

0,5 (від з/п до прожит.мін.) 1,0 (від з/п вище прожит. мін.) |

2009 - 2010 |

1,4 |

0,5 (від з/п до прожит.мін.) 1,0 (від з/п вище прожит. мін.) |

З 1 січня 2011 року внески до Фонду входять в склад єдиного соціального внеску, питома вага якого коливається в межах: |

||

2011 |

2,81 - 3,81* |

8,77 – 27,78* |

*від суми єдиного соціального внеску, визначеного згідно з Законом України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування»

|

||

3. Матеріальне забезпечення та соціальні послуги за страхуванням

з тимчасової втрати працездатності

3.1. Порядок використання коштів Фонду соціального страхування

з тимчасової втрати працездатності

3.2. Порядок нарахування та виплати допомоги на період тимчасової

втрати працездатності

Рис. 6.2. Види страхових випадків, які дають право на отримання матеріального

забезпечення та соціальних послуг за страхуванням з тимчасової втрати працездатності

Рис. 6.3. Розмір допомоги з тимчасової непрацездатності залежно від страхового стажу

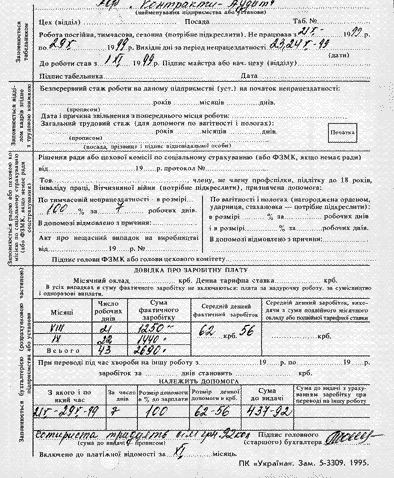

Рис. 6.4. Листок непрацездатності

Рис. 6.5. Алгоритм розрахунку допомоги у разі тимчасової втрати працездатності

3.3. Порядок нарахування та виплати допомоги з вагітності та пологів

Таблиця 6.3

Тривалість відпустки у зв’язку з вагітністю та пологами

№ п/п |

Випадки надання допомоги |

Строк з якого виникає право на одержання допомоги |

Тривалість відпустки по вагітності та пологах, календарних днів |

1 |

Загальний випадок |

З 30 тижнів вагітності |

126: - 70 до пологів; - 56 після пологів |

2 |

Жінкам,які відносяться до I - IV категорій постраждалих внаслідок аварії на ЧАЕС |

з 27 тижнів вагітності |

180: - 90 до пологів; - 90 після пологів |

3 |

Передчасні, багатоплідні пологи, виникнення ускладнень при пологах чи в післяродовому періоді |

з 30 тижнів вагітності |

140: - 70 до пологів; - 70 після пологів |

4 |

Вагітна не спостерігалась в лікувальному закладі з приводу вагітності до дня пологів |

з дня пологів |

56 |

5 |

Передчасні пологи до 30 тижнів вагітності, якщо жінка виписується з живою дитиною |

з дня пологів |

140 |

6 |

Передчасні пологи до 30 тижнів вагітності у випадку смерті дитини |

з дня пологів |

70 |

7 |

Усиновлення дитини протягом 2 місяців з дня його народження |

від дня усиновлення |

до 56-го з дня народження |

8 |

Усиновлення двох і більше дітей протягом 2 місяців від дня їх народження |

від дня усиновлення |

до 70-го з дня їх народження |

9 |

Усиновлення дитини протягом 2 місяців з дня його народження жінкою, що постраждала внаслідок аварії на ЧАЕС |

від дня усиновлення |

до 90-го з дня народження |

Таблиця 6.4

Порядок надання листка непрацездатності по вагітності та пологах

Випадки надання відпустки |

Порядок надання листка по вагітності та пологах |

1) У період тимчасової непрацездатності жінки |

листок тимчасової непрацездатності закривається з дня надання відпустки і видається інший листок непрацездатності – по вагітності та пологах* |

2) У період простою підприємства не з вини застрахованої особи та у період відпусток |

лікарняний листок по вагітності та пологах надається з дня виникнення права на відпустку у зв'язку з вагітності та пологами не враховуючи ці відпустки ** |

3) У період відпустки для догляду за дитиною до досягнення нею трирічного віку |

лікарняний листок по вагітності та пологам надається з дня виникнення права на декретну відпустку незалежно від допомоги по догляду за дитиною |

* Лікарняний листок, що передував відпустці у зв'язку з вагітністю та пологами, обчислюється на загальних підставах (з урахуванням стажу роботи, оплатою перших 5 днів за рахунок підприємства і т.п.).

** Якщо жінці надається декретна відпустка, коли вона знаходиться в щорічній, додатковій, іншій відпустці, то сума відпускних невикористаної частини відпустки підлягає перерахунку й утриманню з зарплати як зайво виплачена. Недовикористані дні відпустки надаються пізніше.

Таблиця 6.5

Умови та терміни виплати допомоги у зв’язку з вагітністю та пологами

Отримувач допомоги |

Платник допомоги |

Термін виплати |

Жінкам, які підлягають обов`язковому соціальному страхуванню (працюють на підприємстві, у приватного підприємця) |

Підприємство (приватний підприємець) за основним місцем роботи |

В найближчий після дня призначення допомоги строк, встановлений для виплати заробітної плати |

Жінкам, у випадку ліквідації (реорганізації) підприємства, якщо право на отримання допомоги настало до його ліквідації (реорганізації) |

Правонаступник ліквідованого підприємства |

В найближчий після дня призначення допомоги термін, встановлений для виплати заробітної плати |

При його відсутності - виконавча дирекція відділення Фонду за місцем реєстрації ліквідованого підприємства |

Протягом 10 днів після призначення допомоги |

|

Добровільно застрахованим жінкам |

Виконавча дирекція відділення Фонду за місцем їх реєстрації |

Протягом 10 днів після призначення допомоги |

Згідно

ст. 39 Закону України

“Про загальнообов'язкове державне

соціальне страхування в зв'язку з

тимчасовою втратою працездатності і

витратами, обумовленими народженням

і похованням” допомога

надається в розмірі 100% середньої

заробітної плати (доходу) незалежно

від стажу роботи. Сума допомоги по

вагітності та пологах не обкладається

податком з доходів фізичних осіб, з її

не утримуються і на неї не нараховуються

збори і внески в соціальні фонди.

Заробітна плата береться за останні 6

місяців. Якщо застрахована особа

відпрацювала менш ніж 6 календарних

місяців, то числення середньої заробітної

плати провадиться виходячи з фактично

відпрацьованого часу.