Оценка по пределу безубыточности

При использовании данного метода, рассчитывается критический объем производства, выше которого производство приносит прибыль, а ниже предприятие будет терпеть убытки.

Вкр = Зпост/(Ц-Спер), (30)

где Зпост – общие условно-постоянные затраты, руб./год; Спер – удельные переменные затраты, руб./натур.ед.; Ц – продажная цена единицы продукции, руб./натур.ед.

Условно-постоянные затраты себестоимости и доли условно-постоянных затрат. Определив эти затраты на единицу продукции, определяются общие постоянные затраты путем умножения на годовой выпуск продукции.

Кроме критического объема точка безубыточности характеризуется следующими показателями:

порог рентабельности показывает объем выручки при которой предприятие уже не имеет убытков, но еще не получает прибыли. Находится как произведение критического объема реализации и цены изделия;

запас финансовой прочности показывает на сколько предприятие может себе позволить снизить выручку, не выходя из зоны прибыли. Определяется как разность выручки от реализации планируемого объема продукции и порога рентабельности;

маржа безопасности показывает на сколько можно снизить объем производства, не выходя из зоны прибыли.

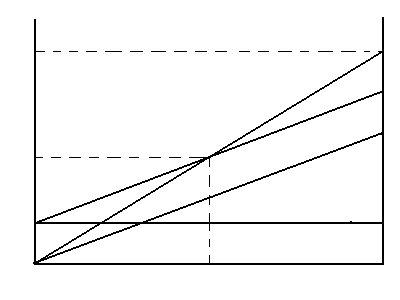

Определение точки безубыточности можно производить графически (рисунок 1).

Выручка и затраты,

руб.

Выручка

Суммарные

затраты

Переменные

затраты

Постоянные

затраты

Запас

финансовой прочности

Порог рентабельности

Маржа

безопасности

Критический объем

Планируемый объем

Рис. 1. Определение точки безубыточности

Оценка эффективности по показателю текущих затрат

Если сравниваются два варианта мероприятия и необходимо выбрать один из них, то формула критического объема выглядит следующим образом:

Вкр = (На+Р)/100%*(К2-К1)/(Си1-Си2), (31)

где Вкр – критический объем продукции, натур. ед.; На – норма амортизации, %; Р – средняя банковская ставка по депозитам, %; К1,К2 – капиталовложения по вариантам, руб.; Си – производственная составляющая себестоимость продукции, руб/натур.ед.

Метод основан на определении критического объема, при котором издержки при производстве продукции двумя способами равны между собой:

Производственная составляющая себестоимости это полная себестоимость за вычетом амортизационных отчислений.

При оценке эффективности данным методом прогнозируемый объем производства сравнивают с критическим объемом. Если объем меньше критического выгоднее первый вариант, если больше – второй. Но при выборе варианта для сравнения следует соблюдать следующие условия:

одинаковый производственный эффект (при любом варианте проектного решения потребитель должен получить одно и тоже количество продукции);

оптимальность сравниваемых вариантов (сравнимые проектные варианты должны иметь примерно одинаковый современный технический уровень);

учет сопряженных затрат (в сравниваемых вариантах инвестирования необходимо учесть не только их непосредственные капитальные и текущие затраты, но и другие расходы, связанные с осуществлением этих проектов);

одинаковый экономический эффект (ни один из сравниваемых вариантов не должен превосходить другой по объемам вредных выбросов и других отрицательных влияний на окружающую среду);

стоимостная сопоставимость (технико-экономическая оценка вариантов должна производится в сопоставимых ценах);

одинаковое качество продукции;

учет внеэкономических факторов (при технико-экономических расчетах не следует подвергать стоимостным оценкам мероприятия, направленные на решение остросоциальных, насущных экологических задач, обеспечение охраны труда, здоровья и безопасности жизнедеятельности, национальной безопасности). Выполнение этого условия, как правило, не требует технико-экономических обоснований и расчетов эффективности. Речь может идти только о наименее затратном решении того или иного внеэкономического вопроса.

Приведенные затраты в данном случае рассматриваются по формуле (32), а экономический эффект по формуле (33) или (34).

Зі = Иі +ЕнКі→ min, (32)

где, Зі – приведенные затраты по i-му варианту, руб/год; Иi – издержки по i-му варианту, руб/год; Ен – нормативный коэффициент эффективности; Кi – затраты на i-е мероприятие, руб.

Согласно этой методике экономически целесообразным вариантом считается тот, который обеспечивает минимум приведенных затрат. С помощью приведенных затрат можно сравнить любое количество вариантов.

Однако выбор, осуществленный методом приведенных затрат, нуждается в осмыслении величины, на которую отличается этот показатель в сравнимых вариантах. Если один вариант экономичнее другого не более чем на 10% то их следует признать равноэкономичными. Тогда для выбора приходится пользоваться другими критериями например – минимумом капиталовложений, минимальной материало-, энерго- или трудоемкостью и т.п.

При оценке по приведенным затратам возникает вопрос: на сколько один вариант выгоднее другого? Для этого вычисляется сравнительная экономическая эффективность:

Эср = (И1+ЕнК1) – (И2+ЕнК2), (33)

Эср = (И1- И2) – Ен (К2- К1), (34)

Для оценки эффективности предложенных мероприятий с использованием данного метода в исходных данных приведены значения некоторых показателей для альтернативного варианта. Нормативный коэффициент эффективности принимается - 0,15, а для средств вычислительной техники - 0,35.