Лекция 3. ИЗНОС И МЕТОДЫ АМОРТИЗАЦИИ ОСНОВНЫХ ФОНДОВ

Производится в натуральной и денежной формах. По натуральным показателям учет ведется раздельно по каждой группе. Это позволяет определить структуру фондов, составить баланс оборудования, мощности участка. Каждый объект основных средств имеет свой инвентарный номер и технический паспорт. Исходными данными для учета основных фондов служат данные инвентаризации, т.е. проверка остатков основных фондов путем их подсчета в структуре. Учет в денежной форме проводится для определения общей величины основных фондов и их динамики расчета амортизационных отчислений и эффективности использования фондов.

Существует три вида денежной оценки:

По первоначальной стоимости – это сумма стоимости приобретения оборудования, его доставки и монтажа. Для зданий и сооружений это издержки на строительство (сюда относятся и шахты).

По остаточной стоимости – это разница между первоначальной стоимость оборудования и его износом за определенный период.

По восстановительной стоимости – это денежная сумма, необходимая для приобретения аналогичного оборудования в текущем периоде по рыночным ценам. Также могут применять коэффициенты пересчета стоимости, разработанные ГосКомСтат’ом.

Амортизация – постепенный перенос стоимости оборудования на готовую продукцию.

ИЗНОС ОСНОВНОГО КАПИТАЛА И АМОРТИЗАЦИЯ

Основные фонды совершают кругооборот: износ амортизация использование амортизационного фонда для замены изношенного оборудования на новое.

Амортизация – это возмещение основных фондов, путем включения части их стоимости в затраты на выпуск продукции (себестоимость) или на выполненную работу.

Амортизационные отчисления начисляются ежемесячно. Амортизация не начисляется с основных фондов, находящихся на консервации.

Износ различают физический и моральный. Физический износ зависит от загрузки и интенсивности использования оборудования. Моральный износ вызван появлением более производительного, безопасного или экономичного оборудования. На сегодня моральный износ это главный фактор, определяющий необходимость замены основных средств.

Социальный износ, экологический, полный, неполный.

Одним из способов быстрой замены старого оборудования является его приобретение по договору лизинга.

Методы амортизации

В горном производстве срок эксплуатации основных фондов может зависеть от срока извлечения запасов ПИ, а может не зависеть. Если данная зависимость есть, то применяется метод подсчет амортизации по потонным ставкам.

Способы амортизации активов ГП

Метод расчета по потонным ставка

А) По двум группам ОФ

Б) По трем группам ОФ

2) Линейный способ

А) пропорционально сроку эксплуатации

Б) пропорционально объему продукции

В) пропорционально величине пробега

3) Ускоренный способ

А) способ уменьшаемого остатка

Б) Способ списания стоимости по сумме чисел лет срока использования оборудования.

Линейный и ускоренный способ применяется для остальных видов основных фондов, срок эксплуатации которых не зависит от срока добычи ПИ.

Предприятие может одновременно применять разные способы начисления амортизации применительно к разным группам основных средств. Пример: к рабочим машинам применяется линейный способ, к вычислительной технике способ уменьшенного остатка. Способы амортизации утверждаются руководством предприятия в приказе по учетной политике. Способ амортизации нельзя менять в течение всего срока использования объекта. При установлении методов амортизации учитывается следующее: слишком высокая доля отчислений увеличивает издержки производства, а следовательно снижается конкурентоспособность продукции. Однако, заниженная доля отчислений удлиняет срок использования оборудования, что ведет к износу оборудования и снижению конкурентоспособности предприятия.

Расчет амортизации по потонным ставкам.

Потонная ставка – это амортизационное отчисление в расчете на одну тонну или м3, погашаемых запасов ПИ в рублях. Для всех горнодобывающих предприятий потонные ставки устанавливаются по двум группам основных фондов, а для угольных шахт по трем. К первой группе относятся объекты, функционирующие весь срок эксплуатации предприятия до полной отработки всех его запасов (шахтные стволы, капитальные горные выработки шахт, разрезов и карьеров). Ко второй группе относятся фонды, обслуживающие запасы горизонтов участков, шахт, вскрывающих запасы отдельных частей карьерного поля дренажных и гидравлических полигонов, а также водопонижение на них.

К третьей группе относятся фонд шахт для выемки части горизонта или . Каждая групповая потонная ставка рассчитывается как деление суммарной остаточной стоимости объектов основных средств на объем погашаемых запасов, выемку которых они обслуживают. Остаточная стоимость и величина запасов принимается на начало планируемого года. На планируемый период интегральная потонная ставка в целом по предприятию определяется как средневзвешенная величина групповых потонных ставок, с учетом доли объемов погашаемых запасов ПИ, обслуживаемых указанными группами основных фондов. Утвержденные потонные ставки не подлежат изменению в течение года, для которого они были рассчитаны.

При расчете ставок на отдельные объекты (ствол, бремсберг) их остаточная стоимость делится на оставшуюся величину запасов. Амортизация на год определяется как произведение объема добычи на величину потонной ставки.

Показатели |

Всего по предприятию |

В том числе по группам |

|

Остаточная стоимость ОПФ на 1.01.07, тыс. р. |

56500 |

36500 |

20000 |

Запасы полезных ископаемых на 01.01.07, тыс. тонн. |

90510 |

90510 |

30520 |

Потонная ставка, руб./т. |

Х |

0,4 |

0,66 |

Плановый объем погашения запасов на год, тыс. т. |

5000 |

5000 |

3000 |

Амортизация, тыс. руб./год |

3980 |

2000 |

1980 |

Интегральная потонная ставка на 1 т. погашаемых запасов |

0,8 |

Х |

Х |

1.Линейный способ амортизации. Рассчитывается пропорционально сроку службы.

А=(Фп*На)/100

Где Фп – первоначальная стоимость основных фондов, руб.;

Н – норма амортизации

Н=1/Т*100%

Т – нормативный срок службы данного вида основных фондов, лет.

2.Способ уменьшаемого остатка.

Пример:

Первоначальная стоимость объекта 100 тыс. руб.

Ликвидационная стоимость объекта 5 тыс. руб.

Норма амортизации 40%

Период |

Годовая сумма взносов |

Начисленный взнос в руб. |

Остаточная стоимость в руб. |

1 |

100000*0,4=40000 |

40000 |

60000 |

2 |

60000*0,4=24000 |

64000 |

36000 |

3 |

36000*0,4=14400 |

78400 |

21600 |

4 |

21600*0,4=8640 |

87040 |

12960 |

5 |

7960 |

95000 |

5000 |

Способ уменьшаемого остатка заключается в том что, годовая сумма амортизации определяется на основе остаточной стоимости объекта на начало отчетного года и нормы амортизации (НА) исчислены исходя из срока его использования. В первый год эксплуатации списывается большая часть стоимость, далее темп списания замедляется.

Ликвидационная стоимость – это денежные средства от ликвидации оборудования, стоимость материалов реализованных за минусом затрат по ликвидации.

3. Амортизация списания стоимости по сумме чисел лет срока полезного использования. Годовая сумма отчислений определяется исходя из первоначальной стоимость объекта и годового соотношения: остаток лет до конца срока службы объекта деленный на сумму лет срока службы срока объекта.

Пример: Так, при первоначальной стоимости станка 40 тыс. руб. и сроке его полезного использования 5 лет сумма чисел лет срока службы составляет:

5+4+3+2+1=15 лет.

Начисление амортизации по годам использования объекта составило:

1-й год: 5/15=0,333; 40 тыс.р.*0,333=13,32 тыс.р.

2-й год: 4/15=0,267; 40 тыс.р.*0,267=10,68 ттыс.р.

3-й год: 3/15=0,2; 40 тыс.р.*0,2=8 тыс.р.

4-й год: 2/15=0,133; 40 тыс.р.*0,133=5,33 тыс.руб.

5-й год: 1/15=0,067; 40 тыс.р*0,067=2,68 тыс.р.

4. Амортизация способом списания пропорционально объему продукции.

При этом способе исходят из натурального показателя производства объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта и предполагаемого объема продукции за весь срок использования объекта.

По отдельным видам основных средств отраслевые органы и министерства могут решить ускоренную амортизацию по нормам, превышающим линейную не более чем в 2 раза, а также замедленную, т.е. начисление амортизации по заниженным нормам. Определение срока полезного использования объекта нематериальных активов производится исходя из срока действия патента. Если невозможно установить, то он устанавливается в расчете на 10 лет, но не более срока деятельности предприятия.

Лекция 4. ОБОРОТНЫЙ КАПИТАЛ.

Оборотный капитал – это средства предприятия, которые в результате его хозяйственной деятельности полностью переносят стоимость на готовый продукт, принимая однократное участие в процессе производства, изменяя при этом материально-вещественную форму.

Оборотный капитал подразделяется на капитал в производстве и капитал в обращении.

Структура оборотного капитала

Капитал в производстве (оборотные фонды в денежном выражении) 70% |

Капитал в обращении (фонды обращения) 30% |

||||||||

Производственные запасы |

Незавершенное производство и полуфабрикаты |

Расходы будущих отчетных периодов |

Готовая продукция |

Товары |

Товары отгруженные |

Дебиторская задолженность |

Денежные средства |

Краткосрочные финансовые вложения |

Прочие оборотные средства |

Нормируемые оборотные средства |

Ненормируемые оборотные средства |

||||||||

Нормируемые оборотные средства – сумма денежный средств, необходимых и достаточных для нормальной организации производства. Они же являются материально-производственными запасами (МПЗ). Нормирование может осуществляться методом прямого расчета норм запасов и величины потребных оборотных средств. А также нормирование может производиться аналитическим укрупненным методом. Последние используются для материалов с широкой номенклатурой и малой долей в оборотном капитале.

Производственные запасы и методы их учета.

Производственные запасы – это запасы, участвующие в процессе производства и находящиеся на складе для обеспечения непрерывного процесса производства.

К ним относятся

1. сырье и основные материалы.

2. Материалы, которые обеспечивают процесс добычи (смазочные, обтирочные, запчасти, спецодежда)

3. Топливо и горючее

4. Тара

Производственные запасы оцениваются по фактической себестоимости исходя из затрат на их изготовление или приобретение.

Себестоимость производственных запасов, полученных безвозмездно определяется по рыночной стоимости на дату оприходования. Себестоимость производственных запасов, приобретенных в обмен на имущество определяется по стоимости этого имущества. Если цена производственных запасов снизилась, либо они частично потеряли первоначальные свойства – предприятие проводит их уценку. Разница относится на убытки предприятия. Фактическая себестоимость производственных запасов, списываемых производством определяется одним из методов:

По себестоимости единицы запасов – оцениваются запасы, которые не могут заменять друг друга (драгоценные металлы, камни);

По средней себестоимости – запасы оцениваются как отношение общей себестоимости вида запасов к их количеству ;

По методу ИФО – в себестоимости реализованной продукции сначала учитываются затраты на более ранние приобретенные запасы. Недостаток: занижает себестоимость

Метод ЛИФО – производственные запасы первыми поступившие в производство оцениваются по себестоимости приобретения последних. Недостаток: занижает прибыль;

Действует для единых групп запасов и действует в течение всего финансового года.

Все элементы нормируемых оборотных средств подразделяются на текущий запас подготовительный или технологический запас, страховой запас, сезонный запас и транспортный запас.

Для расчета объема производственных запасов и материальных ценностей применяется метод прямого расчета. Такой расчет включает в себя суммирование текущего, страхового, транспортного и подготовительного запаса. Текущий запас предназначен для обеспечения бесперебойной работы предприятия между поставками материала. Величина его зависит от частоты, размера и заказных норм поставок. Размер запаса устанавливается в днях исходя из условий равномерного поступления материала. Он равен половине интервала между поставками. Величина интервала определяется по факту поступления материала за предшествующий период.

Tи=Чдн/Чпост

Где Чдн – число календарных дней в рассматриваемом периоде – 30, 90, 360;

Чпост – число поставок в данном периоде.

Страховой запас. Создается для бесперебойности производства при нарушении плановых сроков поставок или некомплектности материала. Величина страхового запаса не меняется в течении квартала или года. При расчете данного запаса, запасы делятся на три группу:

Материалы, без которых приостанавливается производство, и нарушаются правила безопасности: крепежные материалы, канаты, цепи, взрывчатые материалы. Запас устанавливается по максимальному отклонению фактической поставки от планового срока.

Материалы, без которых затрудняется проведение вспомогательных работ, но не останавливается выпуск продукции. Страховой запас определяется по величине средней задержки в предыдущих периодах.

Материалы, без которых производство затрудняется, но не останавливается. Страхового запаса нет (не формируется).

В общем случае страховой запас достигает 50% от текущего.

Транспортный запас. Создается на период доставки материалов после оплаты.

Подготовительный запас. Создается на время разгрузки, приемки и складско обработки материалов. Величина запаса определяется по фактическим затратам времени. Если есть сезонные колебания в поставках – создается сезонный запас.

Незавершенное производство. Это средства, вложенные в отбитое полезное ископаемое, но из-за особенностей технологического процесса не превратившиеся в готовую продукцию. В незавершённое производство входит стоимость материально-производственных запасов, затраты на оплату труда, расходы на электроэнергию. На горных предприятиях незавершенное производство появляется:

При добыче подземным способ с магазинированием;

При добыче открытым способом, с применением массовых взрывов;

На обогатительных брикетных и других фабриках;

На рудоремонтых заводах.

Норматив незавершенного производства (НЗП) рассчитывается:

НЗП=Рсут*tц*кнп

где Рсут – себестоимость суточного объема производимой продукции;

tц – средняя длительность производственного цикла, дни; кнп – коэффициент нарастания затрат.

Величина коэффициента определяется:

кнп=(в+0,5а)/100

где в – величина единовременных затрат в начале производственного цикла, % к общим затратам на выпуск продукции

а – величина переменных затрат, связанных с осуществлением производственного цикла, %

Продолжительность производственного цикла складывается из суммарной длительности операций тех. процессов и времени перерывов производства.

Расчет оптимальной величины закупаемых материалов

На интервал поставки непосредственно влияет объем партии закупаемых материалов. Чем он больше, тем больше текущий запас и складские издержки. Увеличение партии закупаемых материалов ведет к снижению издержек по обслуживанию закупок. Затраты на размещение заказа снижают приемку материалов и прочее. Оптимальна величина партии зависит от минимальной суммы данных издержек. Для ее расчета используется формула Вильсона:

![]()

где Q – оптимальная величина закупаемой партии;

2 – постоянный коэффициент

m – годовой объем закупаемого сырья, в кг или других натуральных измерителях;

о – издержки по обслуживанию закупок в расчете на одну партию;

k – издержки по складированию в % от стоимости среднегодового текущего запаса. Выражается в виде десятичной дроби, например, 10%=0,10

z – цена единицы ресурса.

К оборотным средствам предприятия относятся расходы будущих периодов. Расходы будущих периодов включают затраты, осуществляемые в данном году, но включаемые в себестоимость продукции равными долями в последующие годы. К ним относятся затрат на проведение горно-подготовительных и вскрышных работ (порядка 90%), а также на проведение металлической и железобетонной крепи. Нормативных оборотных средств (ОС) в расходы будущих период (БП) определяется:

Збп=Ор+Рбп-Рспл

где Збп – норматив расходов будущих периодов;

Ор – остаток расходов на начало периода;

Рбп – расходы будущих периодов, произведенные в плановом периоде;

Рспл – часть расходов, списываемых на себестоимость в плановом периоде.

Для более точного расчета с учетом календарных сроков произведения и погашения затрат используют:

![]()

Где Рбп.вв – дополнительные затраты по вскрыше в i-м месяце панового года, руб.;

Рбп.вб. – погашаемые затраты в i-м месяце планируемого года;

Nвв.i

Товары оцениваются по стоимости их приобретения.

Готовая продукция отражается по фактической или нормативной производственной себестоимости. Сюда включаются затраты, связанные с использованием ресурсов в процессе производства (ВВ, заработная плата, электроэнергия, ГСМ и т.д.). К готовой продукции относятся уголь, брикеты, концентраты, которые находятся в бункерах, складах, вагонах, которые не переданы транспортным организациям. Величина нормируемых оборотных средств определяется как сумма производственных запасов с запасом завершенных запасов, НЗП и расходов будущих периодов (РБП).

Ненормируемые оборотные средства и дебиторская задолженность.

Ненормируемые ОС – это денежные средства, функционирующие в сфере обращения, они не могут быть заранее учтены и рассчитаны. Значительную долю в их составе занимают средства товаров отгруженных. Они отражаются по фактической или плановой себестоимости, включающей производственную себестоимость и затраты на реализацию продукции. К ним относятся товары отгруженные, срок оплаты которых не наступил, товары отгруженные, неоплаченные в срок покупателем, товары на ответственном хранении покупателя.

Дебиторская задолженность свидетельствует о временном отвлечении оборотных средств из оборота предприятия.

Денежные средства это деньги в кассе или на расчетном счете в банке.

Краткосрочные финансовые вложения.

Прочие оборотные средства. Недостачи и потери от порчи ценностей.

Оценка эффективности ОС

-

Показатели эффективности использования материальных ресурсов.

Удельная материалоемкость

Показывает сумму материальных затрат на единицу продукции

Ме=МЗ/В

МЗ-мат.затраты, руб.

В-выручка от реализации продукции, руб.

Оборачиваемость оборотных средств

Характеризует число оборотов совершенных ОС за отчетный период

Коб=З/Осрг

Р- объем реализуемой продукции

Осрг-средние остатки ОС

Среднегодовая стоимость оборотных средств

Онг,Окг – ОС на начало и конец года

Оm-суммарная стоимость ОС на 1-е число каждого месяца, начиная с февраля.

Продолжительность одного оборота в днях

Коб-коэф. Оборотности

Т-длительность дней за который определяется показатель (30,90,360)

-

Коэф. Закрепления ОС

Характ. Сумму среднего остатка оборотных средств на один рубль выручки от реализации

Кз=1/Коб

Высвобождение ОС

Показывает относительное сокращение оборотных средств в текущем году по отношению к прошлому

ΔОср=Рпл/Кпр-Рпл/Кпл

Рпл – объем реализации в плановом периоде, в ден.ед.

Кпр, Кпл – соответственно скорость оборачиваемости оборотных средств или число оборотов предшествующего и и текущего периодов

Рентабельность ОС

Показывает сколько прибыли приносит каждый рубль, вложенный в ОС

Ρ=Р/Осрг

Р-чистая валовая прибыль

Пути повышения эффективности оборотных средств:

Интенсификация производства и повышение его механизации и автоматизации

Уменьшение материалоемкости продукции за счет прогрессивных технологических процессов и эффективных технических средств

Материальное стимулирование работников на снижение расходного материала

Обеспечение оптимального наличия объемов непогашенной вскрыши горно-подготовительных выработок. Затраты, связанные с ними, влияют на объем незавершенного производства.

Повышение оперативности при сбыте продукции и сокращение дебиторской задолженности

Классификация нематериальных активов:

Объекты интеллектуальной собственности, регулируемые патентным и авторским правом. Сюда относятся:

А) изобретения

Б) Промышленный образец

В) Полезная модель

Г) Товарный знак или знак обслуживания

Д) Наименование места происхождения товара

Е) Фирменное наименование

Ж) Ноу-хау

З) Селекционные достижения в биологии и зоологии

Патент – это документ, удостоверяющий государственное признания технического решения изобретения и предоставляющий исключительное право на изобретение.

Лицензия – разрешение на использование патента при производстве какой-либо продукции. Лицензия выдается государственным органом, предприятием, физическим лицом, Могут быть простыми, исключительными, полными.

Объекты индивидуальной собственности, регулируемые авторским правом:

А) программы для ЭВМ

Б) базы данных

В) Конструкции интегральных микросхем

Г) Произведения науки, литературы и искусства

Данные объекты могут быть защищены договором на авторские права

Имущественные права – права пользования природными ресурсами (недрами), право на геологическую информацию. Оформляются в виде лицензии, разрешений, договоров на пользование ресурсами.

Отложенные затраты – стоимость лицензий на право определенной деятельности (строительство, торговля, юридическая деятельность). Расходы по образованию юридического лица. Расходы на научно-исследовательские и опытно-конструкторские работы. Расходы на разработку новых технологий, изделий, новой продукции.

Цена фирмы (деловая репутация и имидж фирмы) – разница между покупной стоимостью организации как приобретенного единого целостного имущественно-финансового комплекса и балансовой стоимостью имущества.

Оценка стоимости нематериальных активов и амортизации

При оценке стоимости НМА различают источник приобретения, вид актива, его роль и место в процессе эксплуатации. Поэтому различают первоначальную стоимость и договорную стоимость НМА.

Первоначальная стоимость – сумма фактических затрат на приобретение НМА при покупке; сумма фактических затрат при разработке и изготовлении нематериальных активов.

Договорная стоимость – стоимость НМА, переданных по договору купли-продажи.

Нематериальные активы подвержены износу (только моральному). Стоимость нематериальных активов погашается посредством амортизации. Способы амортизации: линейный, способ уменьшаемого остатка и способ списания стоимости пропорционально стоимости продукции. Амортизационные отчисления переносятся исходя из амортизационной стоимости и срока полезного использования. Если срок эксплуатации невозможно определить, то он устанавливается на 10 лет.

Себестоимость и методика ее расчета

Затраты – выраженные в денежной форме расходы предприятий на производство, обращение и сбыт продукции.

Классификация затрат

Клас. Признак |

Вид затрат |

Содержание |

Время |

Единовременные |

Затраты на организацию, реогранизацию производства, приобретение лицензии, зданий, сооружений, оборудования, проведение НИОКР |

Текущие |

Затраты которые возобновляются постоянно через определенный период времени: ЗП, материалы, энергоресурсы и т.п. |

|

По отношению к объему производства продукции |

Постоянные |

Расходы, абсолютная величина которых при изменении объемов производства не изменяются или изменяются незначительно. |

Переменные |

Затраты непосредственно зависящие от изменения объема производства |

|

По методу отнесения затрат на производство конкретного продукта |

Прямые |

Непосредственно связанные с изготовлением продукции |

Косвенные |

Только обусловленные изготовлением продукции |

|

По экономической роли в процессе производства |

Основные |

Затраты непосредственно связаны с технологическим процессом производства |

Накладные |

Затраты, связанные с организацией производства, его управлением и обслуживанием |

|

По степени однородности затрат |

Простые |

Расходы, которые нельзя расчленить на составные части (затраты а вспомогательные материалы, амортизация основных фондов) |

Комплексные |

Статьи затрат, состоящие из нескольких однородных затрат (расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные, внепроизводственные расходы). |

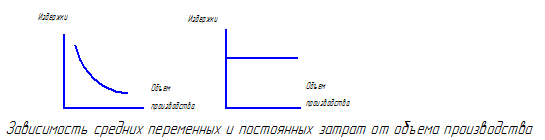

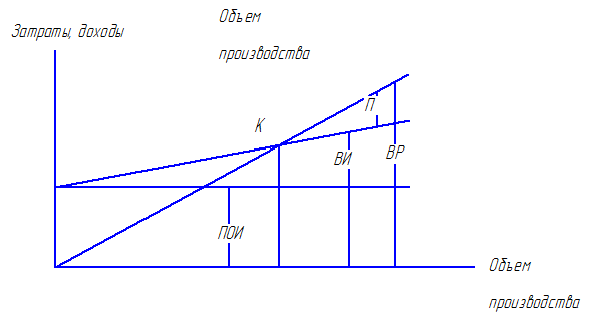

Сумма постоянных и переменных издержек составляет валовые издержки. С увеличением объема производства и реализации продукции валовые издержки на единицу продукции снижаются за счет снижения постоянных расходов

ВР – выручка от реализации

ПОИ – постоянные издержки

ВИ –временные издержки

К – критическая точка

П – прибыль

Смета затрат и калькуляция

Себестоимость продукции это выраженная в денежной форме текущие затраты предприятия на производство и реализацию продукции. Себестоимость является качественным показателем, так как она характеризует уровень использования всех ресурсов, находящихся в распоряжении предприятия.

Себестоимость продукции конкретного предприятия определяется условиями, в которых оно действует. Учет затрат на предприятии ведется по элементам затрат и по статьям калькуляции. При группировке затрат по элементам определяются затраты предприятия в целом без учета его внутренней структуры и без выделения видов выпускаемой продукции. Документы, в которых представлены затраты по элементам называются сметой затрат на производство. Смета затрат составляется для расчета общей потребности предприятия в материальных и денежных ресурсах. Элементы себестоимости это однородные по своему характеру затраты всех служб и цехов на производственные и хозяйственные нужды. Затраты образующие себестоимость продукции группируются в соответствии с их экономическим содержанием по следующим элементам:

Материальные затраты за вычетом стоимости возвратных отходов. Материальные затраты отражают стоимость приобретаемого со стороны сырья и материалов, стоимость покупных материалов, стоимость покупных комплектующих изделий и полуфабрикатов, стоимость работы услуг производственного характера, уплачиваемая сторонним организациям, стоимость природного сырья, стоимость приобретаемого со стороны топлива всех видов, расходуемого на технологические цели, а также на выработку всех видов энергии, топления здания; транспортные работы, стоимость покупной энергии всех видов, расходуемой на технологические, энергетические, двигательные и прочие нужды.

Затраты на оплату труда. Затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие компенсационные выплаты.

Обязательное социальное страхование. Отчисления в негосударственный пенсионный фонд, фонд обязательного медицинского страхования, фонд социального страхования (ФСС). 34% от фонда заработной платы (2011 год).

Амортизация основных средств.

Прочие затраты. Налоги, сборы, отчисления во внебюджетные фонды, платежи по кредитам в пределах ставок, затраты на командировки по подготовке и переподготовке кадров, арендная плата, износ НМА, ремонтный фонд, платежи по обязательному страхованию имущества и т.д.

Группировка затрат по экономическим элементам не позволяет вести учет по отдельным подразделениям и видам продукции, для этого нужен учет по статьям калькуляции.

Группировка затрат по статьям калькуляции

Калькуляция это исчисление себестоимости единицы продукции или услуг по статьям расходов. В отличие от элементов затрат статьи калькуляции объединяют затраты с учетом их конкретного целевого назначения и места образования.

Статьи и методы распределения затрат по вилам продукции, а также порядок оценки остатков незавершенного производства и готовой продукции определяются отраслевыми методическими рекомендациями.

Статьи калькуляции: 1) Материальные затраты на технологические цели и услуги производственного характера.

Заработная плата (основная и дополнительная производственных рабочих).

Обязательное социальное страхование (34% от п.2).

Расходы на подготовку и освоение производства.

Расходы по содержанию и эксплуатации машин и оборудования.

Общепроизводственные расходы.

Прочие производственные расходы.

Внепроизводственные расходы.

Сумма затрат статей 1-6 образует участковую (цеховую) себестоимость. 1-7 – производственная себестоимость. Итог всех статей – полная стоимость.

Себестоимость отдельных видов ПИ определяется путем калькулирования затрат, относимых на производство данной продукции