Понятие аннуитета

Одним из широко используемых в финансово-экономических расчетах понятий является аннуитет.

Аннуитет представляет собой такой вид денежных потоков, которые осуществляются последовательно в равных размерах через равные периоды времени. Аннуитетные платежи имеют место при оценке долевых и долговых ценных бумаг, инвестиционных проектов. Примером аннуитета могут быть ежеквартальные выплаты процентов по облигациям, депозитным и сберегательным сертификатам, арендная плата и др.

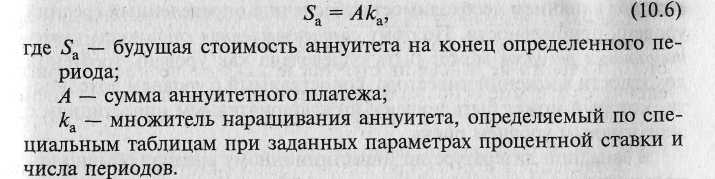

Для определения будущей и настоящей стоимости аннуитета могут быть использованы формулы (10.1) и (10.2). Вместе с тем вследствие специфики этой формы, заключающейся в равномерности поступлений, эти формулы могут быть упрощены. Формула для определения будущей стоимости аннуитета имеет вид

Обратная формула для определения настоящей стоимости аннуитета:

Метод расчета чистого дисконтированного дохода.

Чистый дисконтированный доход (ЧДД, NPV) (синонимы — чистая приведенная стоимость, чистый приведенный эффект, интегральный экономический эффект) — превышение интегральных (за расчетный период времени) дисконтированных денежных поступлений над интегральными дисконтированными денежными выплатами, обусловленными реализацией инвестиционного проекта.

Чистую текущую стоимость можно определить следующим образом: текущая стоимость денежных притоков за вычетом текущей стоимости денежных оттоков, т.е. данный метод предусматривает дисконтирование денежных потоков с целью определения эффективности инвестиций.

Дисконтирование — метод приведения разновременных притоков и оттоков денежных средств, генерируемых рассматриваемым проектом в течение расчетного периода времени.

Норма дисконтирования — минимально допустимая для инвестора величина дохода в расчете на единицу капитала, вложенного на реализацию проекта.

Итак, экономическое содержание нормы дисконтирования состоит в том, что она отражает минимально допустимую для инвестора величину дохода в расчете на единицу капитала, вложенного в реализацию проекта. Инвестор, по сути дела, исходит из допущения о том, что у него всегда найдутся альтернативные проекту возможности вложения временно свободных денежных средств с доходностью, равной норме дисконтирования.

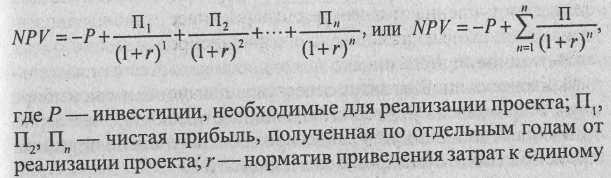

При разовой инвестиции математически расчет чистого приведенного дохода (эффекта) можно представить формулой:

![]()

Пример. Предприятию необходимо обновить технологическую линию стоимостью 500 тыс. руб. Денежные потоки от реализации данного инвестиционного проекта распределяют по годам его реализации следующим образом: 1 -й год—200 тыс. руб., 2-й год — 300 тыс. руб. и 3-й год — 300 тыс. руб. Ожидаемая норма прибыли составит 20%. На основе расчета чистой дисконтированной стоимости инвестиционного проекта необходимо принять решение о целесообразности его реализации. Проведем расчеты:

Таким образом, чистая приведенная стоимость инвестиционного проекта положительна и составляет 48 611 руб. Следовательно, инвестиционный проект можно принять к реализации.

В том случае, когда инвестиционные вложения распределены по периодам реализации инвестиционного проекта, чистая приведенная стоимость проекта рассчитывается по следующей формуле:

![]()

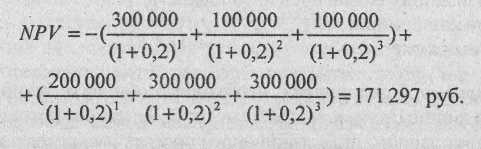

Пример. Предприятию необходимо обновить технологическую линию стоимостью 500 тыс. руб. Периодичность финансирования инвестиционного проекта такова: 1 -й год — 300 тыс. руб., 2-й год — 100 тыс. руб. и 3-й год — 100 тыс. руб. Денежные потоки от реализации данного инвестиционного проекта распределяют по годам его реализации следующим образом: 1-й год— 200 тыс. руб., 2-й год — 300 тыс. руб. и 3-й год — 300 тыс. руб. Ожидаемая норма прибыли составит 20%. На основе расчета чистой дисконтированной стоимости инвестиционного проекта необходимо принять решение о целесообразности его реализации. Проведем расчеты:

Таким образом, чистая дисконтированная стоимость инвестиционного проекта положительна и составляет 171 297 руб. Поэтому инвестиционный проект следует принять к реализации.

В результате дисконтированию подвергаются не только денежные поступления по годам реализации инвестиционного проекта, но и расходы, связанные с его финансированием по соответствующим периодам.

Фактически производится сопоставление чистой дисконтированной стоимости (NPV) и реальных инвестиций (Р), т.к. в этом случае критерием для экономического обоснования инвестиций служит чистая дисконтированная стоимость (NPV).

Если:

NPV > Р > 0 — проект следует принимать;

NPV = Р = 0 — проект ни прибыльный, ни убыточный;

NPV < Р < 0 — проект следует отвергнуть.

NPV—один из важнейших показателей и критериев инвестиций, который в ряде случаев выступает как самостоятельный

и единственный.

При прогнозировании денежных поступлений от инвестиционного проекта по годам необходимо учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть связаны с данным проектом. Например, если по окончании периода реализации инвестиционного проекта планируется поступление денежных средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, то они должны быть учтены как доходы соответствующих периодов.

Поэтому основой для исчисления NPV является план денежных потоков от реализации проекта, в котором учитываются три основные функциональные составляющие деятельности предприятия:

■ операционная, или производственная;

■ инвестиционная;

■ финансовая.

Среди ученых нет единого подхода при определении чистой дисконтированной стоимости. Одни из них, в частности Роберт Пиндайк и Даниэль Рубинфельд, предлагают определять чистую дисконтированную стоимость на основе будущих доходов, полученных при реализации проекта. Под будущими доходами они понимают чистую прибыль. С их точки зрения, чистую дисконтированную стоимость необходимо определять из выражения:

Так как приток денежных средств от инвестиционного проекта распределен во времени, его дисконтирование производится по процентной ставке, которая в большинстве случаев отражает ожидаемый усредненный уровень ссудного процента на финансовом рынке.

В результате инвестиционные вложения следует осуществлять только тогда, когда чистая прибыль от реализации инвестиционного проекта положительна, т.е. только при NPV> 0.

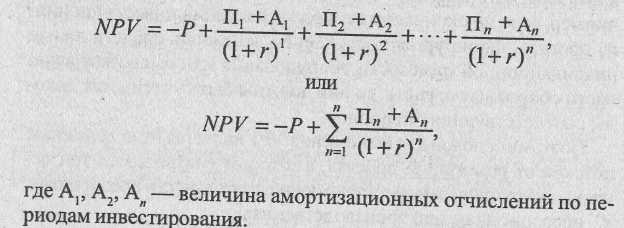

Кроме того, ряд авторов предлагает определять будущий дисконтированный доход с учетом не только чистой прибыли, но и амортизационных отчислений:

Такой подход к определению NPV дает более объективные результаты, т.к. амортизационные отчисления — средства, необходимые для осуществления процесса воспроизводства основных производственных фондов, а также приток денежных средств, а не их отток.

В рамках метода расчета чистой дисконтированной стоимости инвестиционного проекта рассчитывается и показатель индекса доходности. Показатель индекса доходности является следствием предыдущего (NPV) и рассчитывается по формуле:

![]()

В отличие от NPV индекс доходности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля с максимальным суммарным значением NPV.

Показатель «индекс доходности» также может быть использован не только для сравнительной оценки, но и в качестве критериального при принятии инвестиционного проекта к реализации. Очевидно, что если:

I > 1, то проект следует принять;

I < 1, то проект следует отвергнуть;

I = 1, то проект ни прибыльный, ни убыточный.

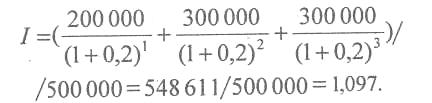

Пример. Предприятию необходимо обновить технологическую линию стоимостью 500 тыс. руб. Денежные потоки от реализации данного инвестиционного проекта распределять по годам его реализации следующим образом: 1 -й год — 200 тыс. руб., 2-й год — 300 тыс. руб. и 3-й год— 300 тыс. руб. Ожидаемая норма прибыли составит 20%. На основе расчета индекса доходности инвестиционного проекта необходимо принять решение о целесообразности его реализации. Проведем расчеты:

Таким образом, индекс доходности инвестиционного проекта больше единицы, значит, проект можно принять к реализации.

Показатели NPV и I находятся в прямой зависимости, которая проявляется в следующем: с ростом абсолютного значения чистого приведенного дохода возрастает и значение индекса доходности и наоборот.

При оценке эффективности инвестиционных проектов необходимо помнить о том, что если NPV= 0, то I = 1. Причем данная зависимость постоянна. Это означает, что как критериальный показатель целесообразности реализации инвестиционного проекта может быть использован только один (любой) из них. При проведении сравнительной оценки необходимо рассматривать оба показателя, т.к. они дают инвестору возможность с разных сторон оценивать эффективность инвестиционных проектов и принимать обоснованные управленческие решения.