Билет 1

1. Понятие, классификация и оценка основных средств

Основные средства - это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев.

По видам основные средства организаций подразделяются на следующие группы: здания, сооружения; рабочие и силовые машины и оборудование; измерительные и регулирующие приборы и устройства; вычислительная техника; транспортные средства. К основным средствам относятся также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств.

Оценка основных средств. Различают первоначальную, остаточную и восстановительную стоимость основных средств. Изменение первоначальной стоимости основных средств допускается также в случаях достройки, дооборудования, реконструкции, частичной ликвидации и переоценки соответствующих объектов. Остаточная стоимость основных средств определяется вычитанием из первоначальной стоимости амортизации основных средств. С течением времени первоначальная стоимость основных средств отклоняется от стоимости аналогичных основных средств, приобретаемых или возводимых в современных условиях. Для устранения этого отклонения необходимо периодически переоценивать основные средства и определять восстановительную стоимость.

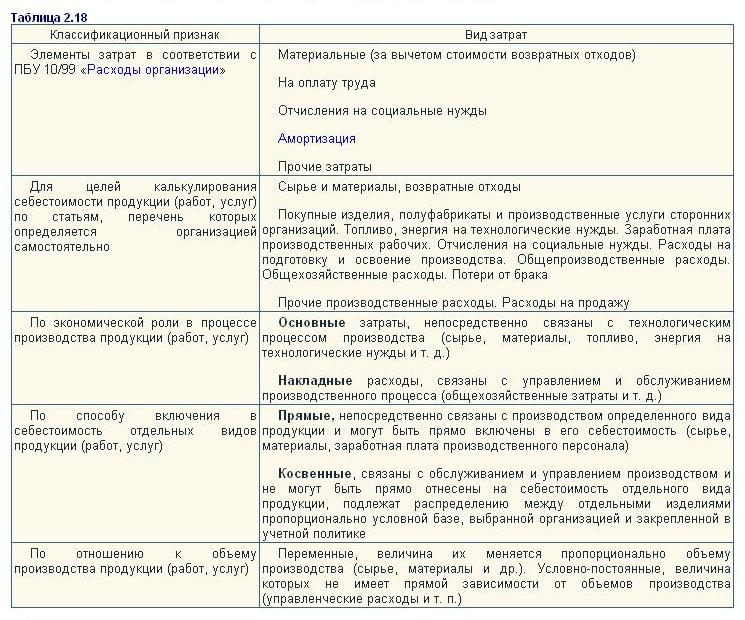

35. Понятие затрат производства и себестоимости, классификация затрат на производство

В процессе производства организация несет затраты, необходимые для изготовления продукции, выполнения работ, услуг (затраты на сырье и материалы, средства труда, оплату труда и т. д.). Такие затраты за определенный промежуток времени принято называть затратами на производство.

Совокупность производственных затрат, выраженная в денежной форме, образует себестоимость продукции. Затраты на производство, относящиеся к изготовленной продукции, формируют ее производственную себестоимость.

Производственные затраты вместе с расходами на продажу образуют полную себестоимость продукции (работ, услуг).

Себестоимость — все издержки (затраты), понесённые предприятием на производство и реализацию (продажу) продукции или услуги.

Себестоимость продукции – это важнейший показатель производственно-хозяйственной деятельности организации. Расчет себестоимости необходим для оценки выполнения плана и исчисления динамики данного показателя; исчисления рентабельности отдельных видов продукции, выявления резервов снижения себестоимости отдельных видов продукции и установления цен на нее.

БИЛЕТ 2

2.Формирование первоначальной стоимости основных средств в зависимости от их поступления

Основные средства (ОС) могут поступать на предприятие (ПБУ 6/01 ст.2):

1) в результате приобретения за плату;2) в порядке нового строительства (в том числе хозяйственным и подрядным способом);3) на условиях аренды;4) в качестве взноса в уставный капитал;5) в результате безвозмездного получения или дарения;6) как выявленные по материалам инвентаризации и неучтенные ранее;7) путем получения в хозяйственное ведение или управление;8) путем оприходования с целью осуществления совместной деятельности и

доверительного управления;9) в порядке товарообменных операций.

Форма поступления:

Приобретение за плату

Сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (ПБУ 6/01

ст.2 п.8). К таким затратам относятся: суммы, уплачиваемые организацией в соответствии с договором поставки поставщику (продавцу); суммы, уплачиваемые организацией за осуществление работ по договору строительного подряда; суммы, уплачиваемые за информационные и консультационные услуги; таможенные пошлины.

Внесение в счет вклада в уставный капитал Денежная оценка, согласованная с учредителями (участниками) организации.

Безвозмездное получение Текущая рыночная стоимость на дату принятия к бухгалтерскому учету.

Получение по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами (бартер) Стоимость ценностей, переданных или подлежащих передаче организацией и установленных исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.