26. В чем заключается этап спецификации эконометрической модели, представленной в виде системы одновременных уравнений (соу)?

Ответ:

СОУ – набор уравнений регрессии и тождеств, в которых одни и те же переменные могут играть роль объясняющих и объясняемых переменных.

-

зависимые – эндогенные переменные,

-

зависимые – эндогенные переменные,

-

объясняющие – экзогенные,

-

объясняющие – экзогенные,

- предопределенные переменные (экзогенные

+ лагированные эндогенные (переменные

в предыдущий момент времени)).

- предопределенные переменные (экзогенные

+ лагированные эндогенные (переменные

в предыдущий момент времени)).

Спецификация модели:

-

определить конечные прикладные цели моделирования;

-

определить набор анализированных переменных и их классификацию (эндогенные, экзогенные);

-

определить общий вид (форму) модели: СОУ, набор регрессионных уравнений или набор временных рядов;

-

формирование, состав и общий каждого отдельного уравнения;

-

анализ случайности природных остатков (проверка гипотезы о случайной природе остатков (проверка на стационарность – тест Дики-Фуллера, проверка на гомоскедастичность – критерий Гольфелда-Квандта, проверка регрессионных остатков на автокоррелированность – критерий Дарбина-Уотсона).

27. Описать процедуры подбора объясняющих переменных в каждом из уравнений соу с учетом условий идентифицированности уравнения и с использованием теста причинно-следственной связи Гренжера.

Ответ:

Есть набор эндогенных и экзогенных переменных. Нужно определить, от каких переменных зависит каждая эндогенная. Она может зависеть, как от экзогенных переменных, так и от лаговых эндогенных, т в.ч. и от себя самой, взятой в предыдущем периоде.

Условия идентифицированности модели:

-

(необходимое) число уравнений системы –

должно быть равно числу анализированных

эндогенных переменных -

должно быть равно числу анализированных

эндогенных переменных -

,

т.е.

,

т.е.

=

= =

m,

а матрица В должна быть невырожденной.

=

m,

а матрица В должна быть невырожденной. -

матрица наблюдений предопределенных переменных

,

t=1,2,…,n;

j=1,2,…p,

- размерности n*p

должна иметь полный ранг р.

,

t=1,2,…,n;

j=1,2,…p,

- размерности n*p

должна иметь полный ранг р. -

среди исключающих арпиорных ограничений

,

i=1,2,…m,

не должно быть одинаковых.

,

i=1,2,…m,

не должно быть одинаковых. -

Правило порядка – число исключенных (при спецификации модели) из i-ого уравнения системы предопределенных переменных (т.е. число (p-pi)) должно быть не меньше числа включенных в него эндогенных переменных, уменьшенных на единицу. р-рi >= mi-1.

-

Ранговое условие и является необходимым и достаточным – ранг матрицы

.

.

Тест Гренжера.

Определяет наличие или отсутствие причинно-следственной связи.

Рассматривается

гипотеза

![]() - означает, что у зависит от предыдущих

х, и

- означает, что у зависит от предыдущих

х, и

![]() - означает, что х зависит от предыдущих

значений х-ов и у-ов.

- означает, что х зависит от предыдущих

значений х-ов и у-ов.

Для проверки каждой гипотезы рассматриваются 2 модели:

![]() -для

проверки 1-й гипотезы,

-для

проверки 1-й гипотезы,

![]() -

для проверки 2-й гипотезы. Затем оцениваются

параметры уравнений и делаются выводы

по гипотезам.

-

для проверки 2-й гипотезы. Затем оцениваются

параметры уравнений и делаются выводы

по гипотезам.

Если

гипотеза

![]() отвергается,

то это означает, что у зависит от

предыдущих значения х, и наоборот, если

не отвергается, то независит.

отвергается,

то это означает, что у зависит от

предыдущих значения х, и наоборот, если

не отвергается, то независит.

Если

гипотеза

![]() отвергается,

то это означает, что х не зависит от

предыдущих значений у.

отвергается,

то это означает, что х не зависит от

предыдущих значений у.

Если у зависит от х, а х не зависит от у, то говорят, что х является причиной изменения у.

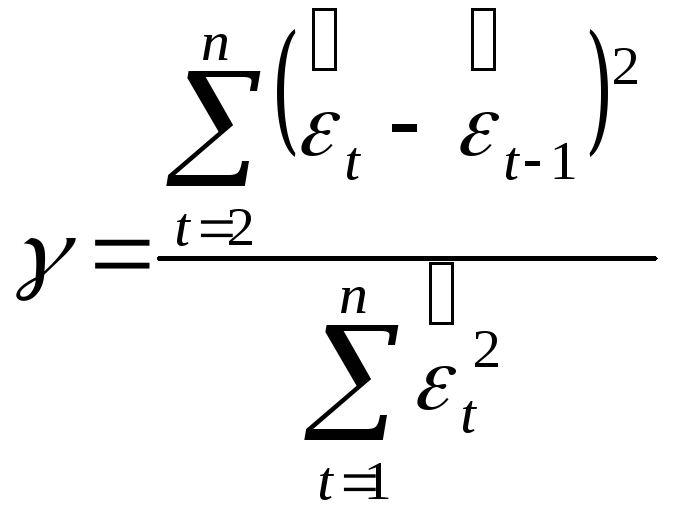

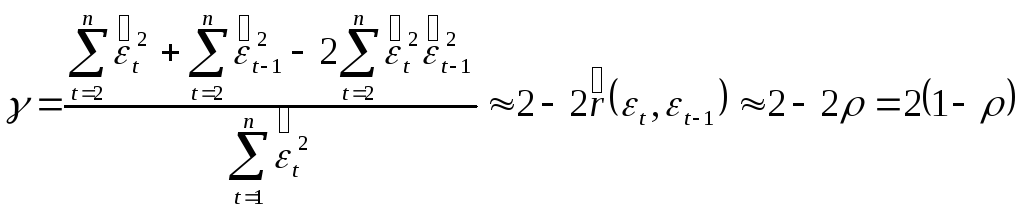

28. Специфика работы с временными рядами, используемыми в регрессионном анализе. Описать критерий проверки гипотезы о взаимной некоррелированности регрессионных остатков при альтернативе об их автокоррелированности первого порядка (критерий Дарбина-Уотсона).

Ответ:

|

|

|

В зависимости от природы остатков строится уравнение. При этом нужно узнать, стационарны или нет остатки и, если стационарны, то коррелированны или нет. Тест на стационарность – критерий Дика-Фуллера. После определения стационарности можно узнать, какую модель использовать, с какими остатками, гетероскедастичными или гомоскедастичными (для этого используется критерий Голдфелда-Квандта).

Нужно

проверить

![]() :

:

-

стационарность

;

; -

гомоскедастичность

-

взаимная некоррелированность (автокорреляция)

.

.

Тест на стационарность и критерий Голдфелда-Квандта опустим, рассмотрим критерий Дарбина-Уотсона.

![]()

Проверяется

гипотеза

![]() .

.

Критическая

статистика будет иместь вид:

![]()

![]() ,

… ,

,

… ,

![]() оцениваются обычным МНК

оцениваются обычным МНК

Гипотеза

![]() не отвергается, если значение статистики

не отвергается, если значение статистики

![]() приближено к значению 2.

приближено к значению 2.

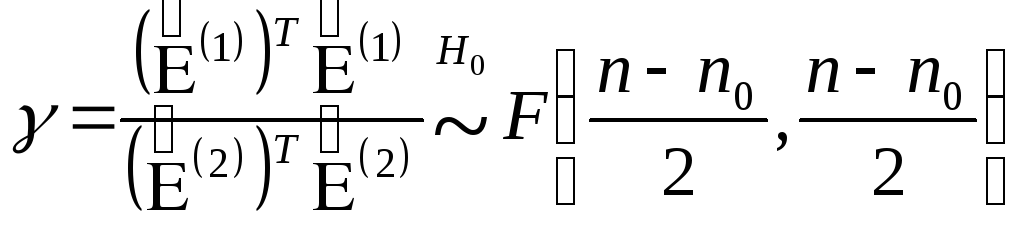

29. Специфика работы с временными рядами, используемыми в регрессионном анализе. Описать критерий Голдфелда-Квандта проверки гипотезы о гомоскедастичности регрессионных остатков. Как использовать результаты этого критерия в случае гетероскедастичности остатков.

Ответ:

|

|

|

В зависимости от природы остатков строится уравнение. При этом нужно узнать, стационарны или нет остатки и, если стационарны, то коррелированны или нет. Тест на стационарность – критерий Дика-Фуллера. После определения стационарности можно узнать, какую модель использовать, с какими остатками, гетероскедастичными или гомоскедастичными (для этого используется критерий Голдфелда-Квандта).

Н ужно

проверить

ужно

проверить

![]() :

:

-

стационарность

;

; -

гомоскедастичность

;

; -

взаимная некоррелированность (автокорреляция)

.

.

Рассмотрим критерий Голдфелда-Квандта.

![]() ,

т.е. не зависит от х

,

т.е. не зависит от х

![]()

![]() упорядочивание

наблюдений по величине

упорядочивание

наблюдений по величине

![]()

![]() удаляем

средние наблюдения:

удаляем

средние наблюдения:

![]() ,

средние

,

средние

![]() наблюдений исключаем из анализа

наблюдений исключаем из анализа

![]() Строятся

2 разные регрессии:

Строятся

2 разные регрессии:

![]() (по

первым

(по

первым

![]() наблюдениям)

наблюдениям)

![]() (по

последним

(по

последним

![]() наблюдениям)

наблюдениям)

При

заданном

![]() :

:

![]()

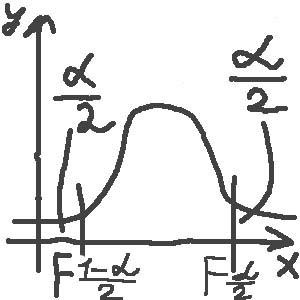

Если

![]() ,

то гипотеза

,

то гипотеза

![]() не отвергается (остатки гомоскедастичны)

не отвергается (остатки гомоскедастичны)

Если

![]() или

или

![]() ,

то остатки гетероскедастичны.

,

то остатки гетероскедастичны.

![]()

![]()