20. Структурная форма модели, содержание ее параметров. Классы стуктурных уравнений модели

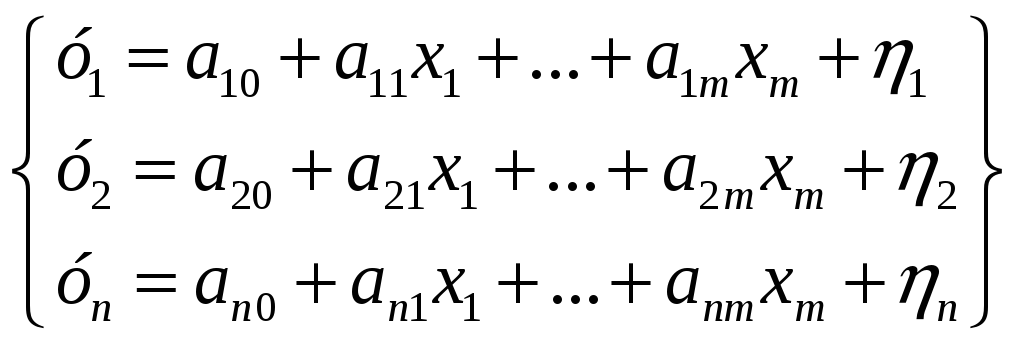

Структурная форма модели

![]()

Содержание параметров структурной формы модели

-

Параметр

Содержание параметра

,

где

,

где

,

где

,

где

,

,

,

где

,

где

,

,

Свободный член ур-ния модели

Коэф-т при эндогенной переменной

Коэф-т при экзогенной переменной

Классы структурных уравнений модели

-

Поведенческие уравнения

Описывают взаимодействие между эндогенными и экзогенными переменными

-

Тождества

Устанавливают соотношение между эндогенными переменными, не содержат случайных составляющих и структурных коэф-тов модели.

21 Приведенная форма модели, причины ее построения.

|

Параметр. (коэф приведенной модели) |

Содержание параметра.

|

|

|

Свободный член ур-ния сис-мы. Коэф при предопределенной переменной явл ф-цией коэф стр-ной формы модели. |

Причины, по кот наряду со структурной формой стороят ее приведенную форму:

1.Оценки параметров стр-ной формы модели явл смещенными и несостоятельными (нарушены предпосылки МНК) т.к. эндогенные переменные как правило, коррелир. Со случ. Отклонен.

2.Независимые ур-ния в приведенной форме модели позволяют лпределить состоятельные оценки ее параметров с помощью МНК.

3.Параметры (коэф) приведенной формы модели связаны с параметрами ее стр-ной формы.

22. Идентификация модели. Классы структурных моделей. Необходимое и достаточное условие идентифицируемости системы

Идентификация – установление соответствия между приведенной и структурной формами модели.

Классы структурных моделей:

- идентифицируемая. Все струк-ные коэф-ты однозначно опред-ся через приведенные коэф-ты

- неидентифицируемая

Струк-ные коэф-ты невозможно найти по привед. коэф-там.

- сверхидентифицируемая

Струк-нык коэф-ты выраж-ся через приведенные коэф-ты, имеют 2 и более числовых значений

Идентифицируемая модель- идентиф-ся каждое ур-ние сис-мы.

Сверхидентифицируемая модель – сверхидент-ся каждое ур-ние сис-мы.

Необходимое и достаточное условие иднтифицируемости системы

23.Необохдимое и достаточное условия идентифицируемости уравнения системы

|

Необходимое условие: n=p+1 |

Достаточное

условие: |

|

Ур-ие модели идентифиц, если кол-во эндогенных переменных (n) этого ур-ия на единицу больше кол-ва (p) предопределенных переменных сис-мы, не входящих в данное ур-ие. |

Если определ.

|

n<p+1 – ур-ие сверхидент

n>p+1 – ур-ие неидентифиц