4. Парная корреляция. Нахождение линейного коэффициента корреляции и парного коэффициента детерминации. Проверка значимости коэффициента корреляции.

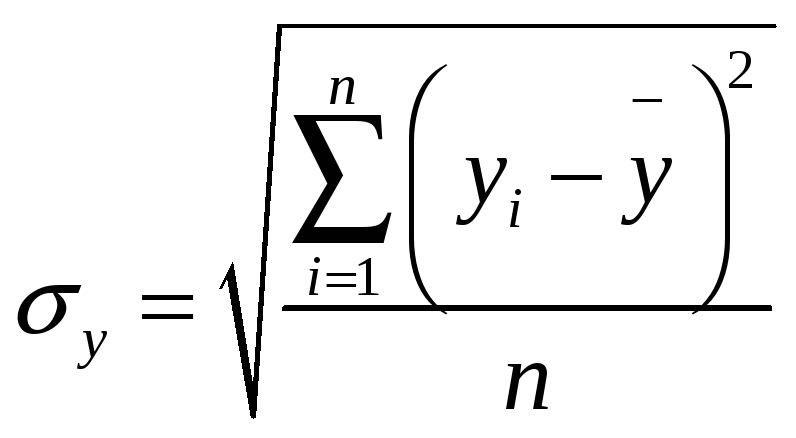

Корреляционная зависимость – связь, при котор каждому значению независимой переменной соотв-т определенное математич. ожидание.

Линейный коэффициент корреляции:

![]() -

сред квадратич отклонения случайных

велечин x

и y

-

сред квадратич отклонения случайных

велечин x

и y

Коэф-т корреляции приним значения от -1 до +1

Парный коэф-т

детерминации

![]() показывает

какая доля вариации перемен y

учтена в модели и обусловлена влиянием

на нее переменной x

показывает

какая доля вариации перемен y

учтена в модели и обусловлена влиянием

на нее переменной x

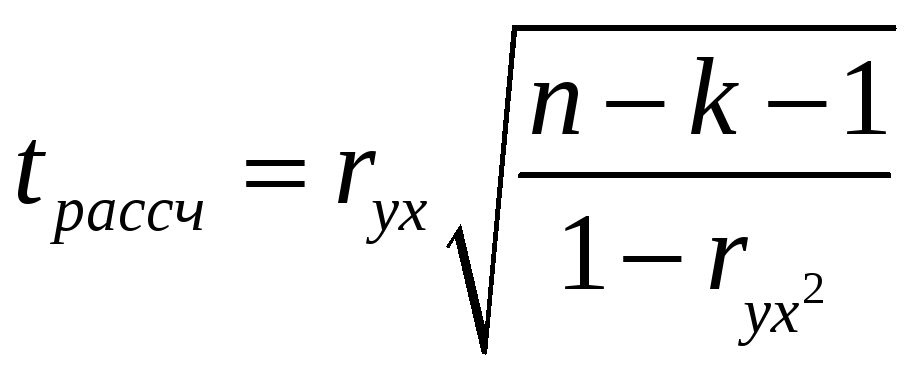

t-критерий Стъюдента

где К – число факторных признаков, включ в модель.

Значения критерия

сравнивается с табличным

![]() ,

где

,

где

![]() -

заданный уровень значимости (обычно

принимается равным 0,05 или 0,01);

-

заданный уровень значимости (обычно

принимается равным 0,05 или 0,01);

![]() =n-k-1

– число степеней свободы.

=n-k-1

– число степеней свободы.

Если t

>![]() ,

то коэф-т корреляции признается значимым,

т.е. нулевая гипотеза утверждающая

равнство нулю коэф-та корреляции,

отвергается и делается вывод о том, что

между исследуемыми переменными есть

тесная статистич. взаимосвязь.

,

то коэф-т корреляции признается значимым,

т.е. нулевая гипотеза утверждающая

равнство нулю коэф-та корреляции,

отвергается и делается вывод о том, что

между исследуемыми переменными есть

тесная статистич. взаимосвязь.

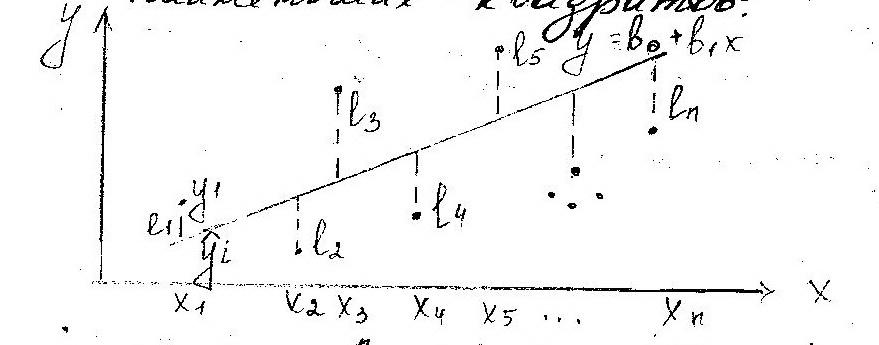

5. Парная линейная регрессия. Оценка коэф регрессии. Коэф эластичности.

У

р-ние

регрессии или модель связи соц-эконом

явлений, выражается ф-цией.

р-ние

регрессии или модель связи соц-эконом

явлений, выражается ф-цией.

![]()

![]() где

к– число факторных признаков

где

к– число факторных признаков

Парная регрессия- Множественная регрессия (хар-ет

(хар-ет связь м/у результ связь м/у результ и 2-мя и более

и Факторн признаками) факторными признаками)

Ур-ние линенейной парной регрессии – это ух=а0+а1хi+Еi, где а0, а1-параметры модели; Еi-случ величина; а0-свободный член регрессион ур-ния. а1-показывает на кокую величину в среднем измен-ся результ признак у, если переменная х увелич на ед. измерения.

Знак при коэф регрессии показыв направление связи при а1>0-связь прямая; а1<0-связь обратная.

Еi-отражает факт,что изменение у будет неточно описывать изменение х, т.к. присутствуют др. факты, не учтенные в данной модели.

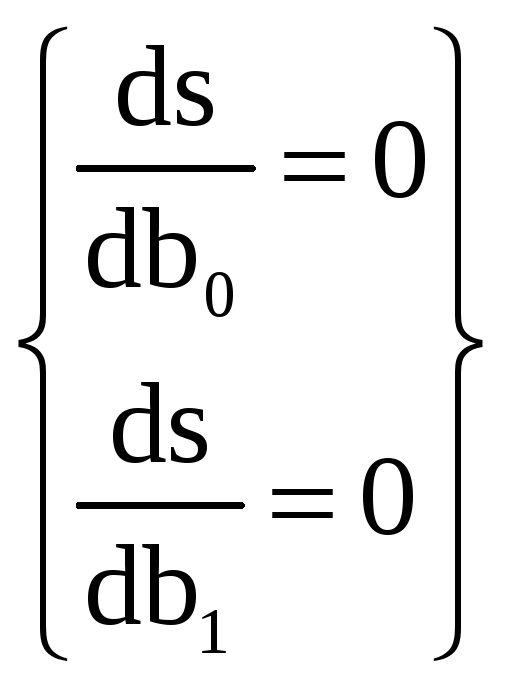

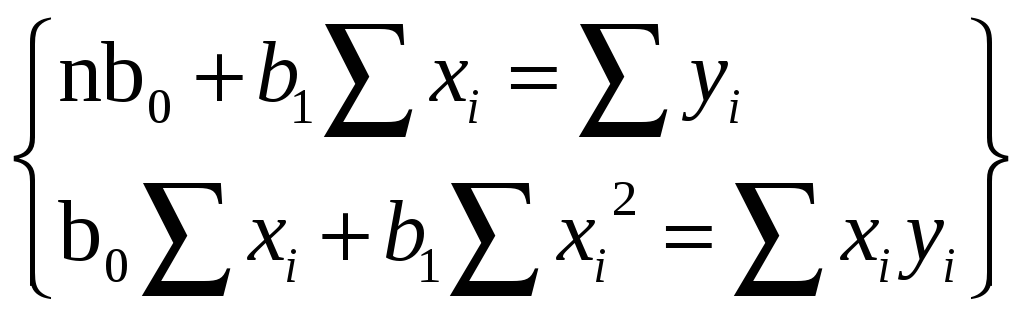

Оценка параметров модели осущ методом наименьших квадратов.

![]()

;

;

Необходимо, чтобы выполнялся ряд предпосылок относит случ отклонения

![]()

Коэф эластичности показ на сколько % изменился результ признак у, при изменен факторного признака х на 1 %

![]()

6.Предпосылки мнк (условия Гаусса-Маркова)

1. Математич. ожидания случайных отклонений = 0 для всех наблюдений.

2. Дисперсия случайных отклонений постоянная. Выполнимость данной предпосылки наз-ся гомоскедастичностью.

3. Случайные отклонения явл-ся независимыми друг от друга. Если данное условие выполняется, то говорят об отсутствии автокорреляции.

4. Случайное отклонение должно быть независимо от объясняющих переменных.

5. Модель является линейной относительно параметров.

7. Проверка адекватности модели. Критерий Фишера.

После того как ур-ние регрессии построено выполняется проверка его адекватности и точности. Эти св-ва модели исслед-ся на основе анализа ряда остатков Еi (отклонений расчетных значений от фактич)

Уровень ряда

остатков

![]() где i=1,2…n

где i=1,2…n

Требования при кот модель считается адекватной: 1)уровни ряда остатков имеют случайный хар-р 2)математич ожидание уровней ряда остатков равно 0 3) дисперсия каждого отклонения одинакова для всех значений хi 4) значение уровней ряда остатков независимы др. от друга (отсутствие автокорреляции) 5) уровни ряда остатков распределения по нормальному закону.

t- критерий Стъюдента для оценки коэф регрессии

![]() ;

; ![]()

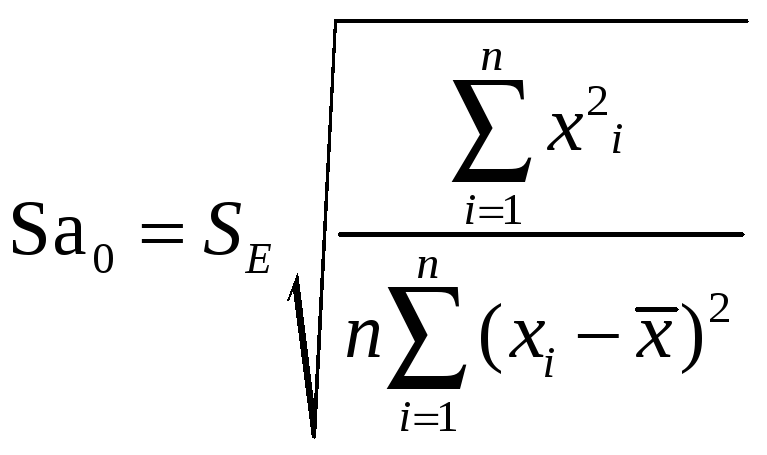

где

![]() ,

,![]() -

стандартные отклонения свободного

члена и коэф регрессии. Определ по

формулам:

-

стандартные отклонения свободного

члена и коэф регрессии. Определ по

формулам:

;

;

Где SE

–стандартное отклонение остатков

модели. Определ по формуле:

Расчетные знач

критерия сравнен с табличн

![]() ,

кот определяется при (n-k-1)

степенях свободы и соответствующем

уровне значимости.

,

кот определяется при (n-k-1)

степенях свободы и соответствующем

уровне значимости.

Если расчетное значение больше табличного, то параметрпризнается значимым.

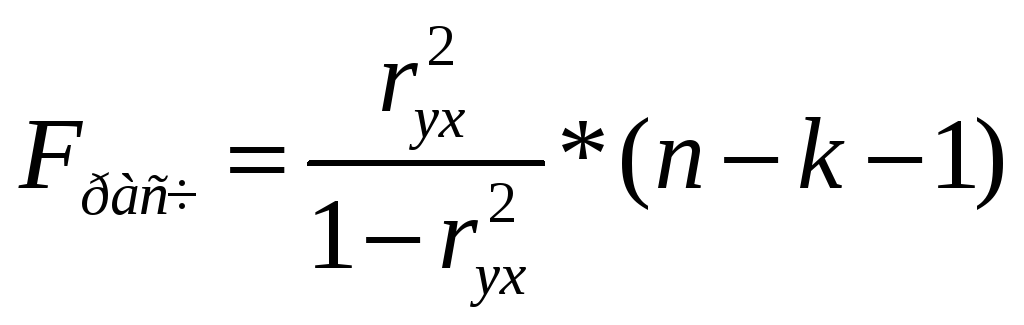

F-

критерий Фишера

Если при заданном уровне значимости расчетное значение критерия больше табличного, то модель считается значимой и надежной.