Тема 2: Формування складу та основні елементи облікової політики

2.1. Складові облікової політики підприємства.

2.2. Основні елементи облікової політики підприємства.

2.3. Документальне оформлення облікової політики підприємства.

2.4. Зміна облікової політики підприємства.

І. Складові облікової політики підприємства.

Складовими облікової політики підприємства є організаційна, методична та технічна складові. Кожна складова облікової політики підприємства об'єднує відповідні об'єкти, за якими існують альтернативні варіанти - елементи (рис. 2.4).

Об'єктом облікової політики підприємства є будь-яка норма або позиція підприємства з організації і ведення бухгалтерського обліку щодо якої передбачено альтернативні варіанти. Елемент облікової політики підприємства - це методичні прийоми та способи, які обираються з числа загальноприйнятих з урахуванням особливостей діяльності підприємства.

Перелік і якісний склад об'єктів і елементів облікової політики залежить від складових облікової політики вищого порядку (державної і міждержавної).

Можливість єдиної інтерпретації даних фінансової звітності її користувачами забезпечується шляхом розкриття у складі Приміток до річної фінансової звітності обраних підприємством способів ведення бухгалтерського обліку, за якими законодавством передбачені альтернативні варіанти.

Процес формування облікової політики передбачає сукупність дій щодо:

- встановлення переліку об'єктів облікової політики залежно від ряду факторів;

- вибору за кожним об'єктом елементів облікової політики.

Склад елементів облікової політики розробляється залежно від об'єктів, внаслідок чого цей склад має індивідуальний характер для кожного підприємства.

Формування організаційної складової передує формуванню методичної та технічної складових і включає об'єкти, які повинні забезпечити організаційну побудову облікового підрозділу, визначення його місця в управлінській і виробничій структурі підприємства, а також його взаємодії з іншими підрозділами підприємства. Організаційна складова також передбачає створення системи внутрішньогосподарського контролю для забезпечення збереження майна, дотримання законності та доцільності господарських операцій, а також достовірності бухгалтерської інформації.

Прикладом об'єкту організаційної складової облікової політики може бути форма організації бухгалтерського обліку, елементом – централізована чи децентралізована форма організація обліку.

Методична складова передбачає визначення способів ведення бухгалтерського обліку його об'єктів, які мають альтернативні способи відображення. Прикладом об'єкта методичної складової облікової політики можуть бути основні засоби, елементами облікової політики, які йому відповідають, - метод нарахування амортизації, строк корисної експлуатації, ліквідаційна вартість основних засобів тощо.

Призначенням технічної складової є визначення технічних засобів, які забезпечують ведення бухгалтерського обліку. Об'єктом технічної складової є форма ведення бухгалтерського обліку, елементами - журнальна, меморіально-ордерна, спрощена, комп'ютерна тощо.

Реалізація елементів методичної складової на рахунках бухгалтерського обліку, в облікових регістрах та формах звітності, в тому числі внутрішній, здійснюється за допомогою об'єктів та елементів технічної складової.

ІІ. Основні елементи облікової політики підприємства.

Принципи та методи, пов'язані з оцінкою чи обліком статей фінансової звітності, вибір яких передбачено П(С)БО та варіанти яких підприємству необхідно відобразити в наказі про облікову політику. Основні елементи облікової політики, які в багатьох випадках відображаються у обліковій політиці, наведено в табл. 2.1.

Таблиця 2.1. Основні елементи облікової політики

|

Назва елемента облікової політики |

Можливі варіанти принципів або методів обліку, передбачені національними стандартами |

||

|

1 |

2 |

||

|

П(с)БО 1 "Загальні вимоги до фінансової звітності" |

|||

|

Поріг суттєвості |

Стандартом не регламентовано, встановлюється підприємством самостійно. Рекомендації щодо встановлення порогу суттєвості наведено в листі Міністерства фінансів України від 29.07.2003 № 304230-04108 |

||

|

П(с)БО 2 "Баланс" |

|||

|

Тривалість операційного циклу |

Самостійно встановлюється підприємством |

||

|

П(с)БО 7 "Основні засоби" |

|||

|

Термін корисного використання об'єкта основних засобів |

Самостійно встановлюється підприємством |

||

|

Методи нарахування амортизації основних засобів |

— прямолінійний; — зменшення залишкової вартості; — прискореного зменшення залишкової вартості; — кумулятивний; — виробничий; — передбачений податковим законодавством |

||

|

Методи амортизації інших необоротних матеріальних активів |

— прямолінійний; — виробничий; — метод нарахування 50 % вартості в першому місяці використання об'єкта і решти 50 % амортизованої вартості в місяці їх вилучення з активів (списання з балансу)*; — метод нарахування 100 % вартості в першому місяці використання об'єкта * |

||

|

* Застосовується лише стосовно малоцінних необоротних матеріальних активів та бібліотечних фондів разом із прямолінійним та виробничим методами амортизації |

|||

|

Величина вартісного критерію приналежності матеріального активу до малоцінних необоротних |

Стандартом не регламентовано, але її може бути встановлено підприємством самостійно |

||

|

П(с)БО 8 "Нематеріальні активи" |

|||

|

Термін корисного використання нематеріальних активів |

Самостійно встановлюється підприємством |

||

|

Методи амортизації нематеріальних активів |

— прямолінійний; — зменшення залишкової вартості *; — прискореного зменшення залишкової вартості *; — кумулятивний *; — виробничий *; — передбачений податковим законодавством |

||

|

* Метод амортизації нематеріального активу вибирається підприємством виходячи з умов отримання майбутніх економічних вигод. Якщо такі умови визначити неможливо, амортизація нараховується за прямолінійним методом |

|||

|

П(с)БО 9 "Запаси" |

|||

|

Одиниця обліку запасів |

— найменування; — однорідна група (вид) |

||

|

Методи оцінки вибуття запасів |

— ідентифікованої собівартості відповідної одиниці запасів; — середньозваженої собівартості; — собівартості перших за часом надходження запасів (ФІФО); — нормативних витрат; — ціни продажу* |

||

|

* Застосовується підприємствами роздрібної торгівлі та громадського харчування |

|||

|

Метод обліку транспортно-заготівельних витрат |

— шляхом прямого списання транспортно-заготівельних витрат до первісної вартості одиниці запасів, що придбаються (за можливості точного розподілу (віднесення); — за середнім відсотком (при узагальненні суми транспортно-заготівельних витрат на окремому субрахунку з подальшим їх розподілом) |

||

|

П(с)БО 10 "Дебіторська заборгованість" |

|||

|

Методи визначення величини резерву сумнівних боргів |

— виходячи з платоспроможності окремих дебіторів; — на підставі класифікації дебіторської заборгованості; — виходячи з питомої ваги безнадійних боргів у чистому доході від реалізації продукції, товарів, робіт, послуг на умовах подальшої оплати |

||

|

П(с)БО 11 "Зобов'язання" |

|||

|

Створення забезпечень для відшкодування наступних (майбутніх) витрат і платежів |

— на оплату відпусток працівникам підприємства; — на додаткове пенсійне забезпечення; — на виконання гарантійних зобов'язань; — на реструктуризацію; — на виконання зобов'язань за обтяжливими контрактам? тощо |

||

|

П(с)БО 12 "Фінансові інвестиції" |

|||

|

Методи відображення фінансових інвестицій залежно від їх виду |

— за справедливою вартістю; — за собівартістю інвестиції з урахуванням зменшення корисності; — участі в капіталі |

||

|

П(с)БО 13 "Фінансові інструменти" |

|||

|

Методи визнання і оцінки фінансових активів, зобов'язань та інструментів власного капіталу |

— за фактичною собівартістю; — за справедливою вартістю; — за амортизованою собівартістю |

||

|

П(с) БО 15 "Дохід" |

|||

|

Методи оцінки ступеня завершеності операцій з надання послуг |

— вивчення виконаних робіт; — визначення питомої ваги обсягу послуг, наданих на певну дату, в загальному обсязі послуг, які має бути надано; — визначення питомої ваги витрат, понесених підприємством у зв'язку з наданням послуг, у загальній очікуваній вартості таких витрат |

||

|

П(с)БО 16 "Витрати" |

|||

|

Методи калькулювання виробничої собівартості продукції, робіт, послуг |

Самостійно обираються підприємством |

||

|

Перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг) |

Самостійно визначаються підприємством |

||

|

Перелік і склад змінних та постійних загальновироб-ничих витрат |

Самостійно встановлюються підприємством |

||

|

База розподілу загальнови-робничих змінних та розподілених постійних зага-льновиробничих витрат |

Самостійно обираються підприємством: — години роботи; — заробітна плата; — обсяг діяльності; — прямі витрати тощо |

||

|

П(с)БО 18 "Будівельні контракти" |

|||

|

Методи визначення ступеня завершеності робіт за будівельним контрактом |

— вимірювання та оцінка виконаної роботи; — співвідношення обсягу завершеної частини робіт та їх загального обсягу за будівельним контрактом у натуральному вимірі; — співвідношення фактичних витрат із початку виконання будівельного контракту до дати балансу та очікуваної (кошторисної) суми загальних витрат за контрактом |

||

|

База розподілу загальновиробничих витрат при нормальній потужності |

— Самостійно обираються підприємством: — прямі витрати; — обсяги доходів; — прямі витрати на оплату праці; — відпрацьований будівельними машинами та механізмами час тощо |

||

|

П(с)БО 20 "Консолідована фінансова звітність" |

|||

|

Погодження облікової політики групи підприємств |

Порядок погодження облікової політики групи підприємств для цілей складання консолідованої фінансової звітності* |

||

|

*Консолідовану фінансову звітність групи підприємств складають з використанням єдиної обліково політики для подібних операцій та інших подій за схожих обставин. У разі неможливості застосування єдиної облікової політики, про це повідомляється у примітках до консолідованої фінансово звітності. |

|||

|

П(с)БО 21 "Вплив змін валютних курсів" |

|||

|

Застосування чи незастосування для перерахунку доходів, витрат і руху грошових коштів середньозваженого валютного курсу відповідного місяця |

Встановлюється підприємством самостійно |

||

|

П(с)БО 23 "Розкриття інформації щодо пов'язаних осіб" |

|||

|

Перелік пов'язаних сторін |

— материнське (холдингове) та його дочірні підприємства; — спільне підприємство та контрольні учасники спільної діяльності; — підприємство-інвестор та його асоційовані підприємства; — підприємства та фізичні особи, які здійснюють контроль або суттєво впливають на це підприємство, а також близькі члени сім'ї кожної такої фізичної особи; — підприємства та його керівники, інші особи, які належать до провідного управлінського персоналу підприємства, а також близькі члени сім'ї таких осіб |

||

|

Методи оцінки активів або зобов'язань в операціях пов'язаних сторін |

— порівняльної неконтрольованої ціни; — ціни перепродажу; — "витрати плюс"; — балансової вартості |

||

|

П(с)БО 26 "Виплати працівникам" |

|||

|

Програми виплат інструментами власного капіталу підприємства |

Підприємству слід розкривати облікову політику стосовно виплат за кожною з таких програм |

||

|

П(с)БО 29 "Фінансова звітність за сегментами" |

|||

|

Види сегментів та їх пріоритетність |

Обліковою політикою підприємства визначаються види сегментів, пріоритетний вид сегмента, засади ціноутворення у внутрішньогосподарських розрахунках |

||

|

П(с)Б0 31 "Фінансові витрати" |

|||

|

Прийняття рішення про капіталізацію фінансових витрат |

Підприємство в обліковій політиці може передбачати капіталізацію витрат, пов'язаних зі створенням кваліфікаційного активу |

||

|

Визначення суттєвості операційного циклу |

Підприємство самостійно визначає тривалість у роках (місяцях) суттєвого операційного циклу для віднесення активів до кваліфікаційних чи некваліфікаційних |

||

ІІІ. Документальне оформлення облікової політики підприємства.

Створення системи внутрішньої документації, яка б забезпечувала охоплення і документальне оформлення всіх обраних елементів облікової політики за кожним її об'єктом, є заключним етапом формування облікової політики підприємства.

Облікова політика підприємства оформлюється системою внутрішньої документації за різними ділянками облікової роботи, її зміст частково розкривається в установчих документах підприємства, які закладають основи побудови всієї господарської і управлінської системи підприємства (табл. 2.2.).

Таблиця 2.2. Документальне оформлення облікової політики

|

Група документів |

Склад і характеристика |

|

Внутрішні організаційно-розпорядчі документи |

Внутрішні правила, інструкції, положення, регламенти, рішення власників тощо. Вибір конкретного типу документа залежить від внутрішнього типу розпорядку підприємства та характеру питання облікової політики. |

|

Проектні матеріали з організації бухгалтерського обліку |

Графік документообороту, робочі проекти автоматизованого ведення обліку, посадові інструкції |

|

Установчі документи (статут, установчий договір) |

Закладають основи побудови всієї господарської і управлінської системи підприємства. Поряд з визначенням предмету діяльності суб'єкта господарювання, його статусу, порядку функціонування, установчі документи відображають ряд питань бухгалтерського обліку (тривалість облікового періоду, порядок розгляду та затвердження річної фінансової звітності, порядок проведення аудиту звітності тощо) |

Основним внутрішнім нормативним документом, який регулює питання організації та ведення бухгалтерського обліку на підприємстві, є розпорядчий документ, який містить обрані елементи облікової політики. В якості такого розпорядчого документу використовують Наказ (або Положення) про облікову політику.

Наказ (положення) - правовий документ, який встановлює правила організаційної діяльності підприємства та його структурних підрозділів, і складається переважно в ході створення нових підприємств.

У Наказі про облікову політику повинні передбачатися положення, які стосуються організації, технології, техніки та методики бухгалтерського обліку, а також контролю й організації відповідальності.

Положення про облікову політику є одним з перших документів, які використовуються податковою інспекцією, аудиторськими фірмами та іншими контролюючими органами у ході перевірки діяльності підприємства.

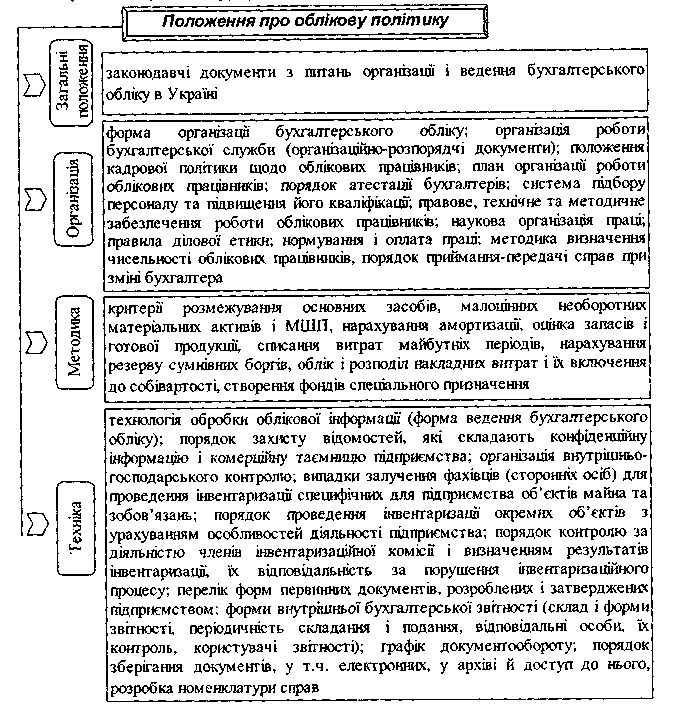

Деталізований перелік питань, які регулюються Положенням про облікову політику, та їх групування представлено на рис. 2.6.

Рис. 2.6. Складові Положення про облікову політику

Включення питань, які дублюють положення нормативних документів вищої юридичної сили, є недоцільним.

Щодо організації ведення бухгалтерського обліку податкових розрахунків до даного розпорядчого документу достатньо лише включити перелік відповідальних осіб, розрізи та регістри аналітичного обліку для розрахунку сум податків і складання податкової звітності.

Процес складання Наказу (положення) про облікову політику та додатків до нього є трудомістким і вимагає від особи, яка його здійснює, комплексних знань, щоб забезпечити послідовність прийнятої облікової політики.

Важливе значення для оформлення облікової політики підприємства належить графіку документообороту, робочому плану рахунків, посадовим інструкціям, формам первинних документів, створеним на підприємстві, формам внутрішньої звітності та ін. Такі питання підлягають оформленню у вигляді додатків до Положення про облікову політику.

Зміст та обсяг Положення про облікову політику підприємства, додатків до нього та інших документів, якими оформлюється облікова політика, -питання індивідуального характеру для кожного підприємства та багато в чому залежить від кваліфікації особи, яка склала цей документ.

Положення про облікову політику повинно розповсюджуватися на всі структурні одиниці (якщо у ньому не обумовлено особливостей облікової політики для окремих підрозділів).

ІV. Зміна облікової політики підприємства.

Згідно з принципом послідовності підприємству слід постійно (з року в рік) застосовувати обрану облікову політику. Зміна облікової політики можлива лише у випадках, передбачених П(с)БО і повинна бути обґрунтована та розкрита у фінансовій звітності.

Облікова політика може змінюватись у наступних випадках:

1) якщо змінюються статутні вимоги. Наприклад, більше половини акцій підприємства було придбано іншим підприємством-інвестором. Внаслідок такого придбання підприємство отримало статус дочірнього. З метою складання консолідованих звітів підприємство-інвестор визначає єдині методи нарахування амортизації та резерву сумнівних боргів. Таким чином, зміни облікової політики пов'язані зі змінами статутних вимог.

2) якщо змінюються вимоги органу, який затверджує П(с)БО. Наприклад, наказом Міністерства фінансів України було виключено метод ЛІФО із загальної сукупності методів, які можуть використовуватись для оцінки операцій вибуття запасів. Отже підприємства, які раніше використовували метод ЛІФО, змушені провести зміни в обліковій політиці.

3) якщо зміни забезпечать достовірне відображення подій або операцій у фінансовій звітності підприємства. Наприклад, підприємство застосовувало податковий метод нарахування амортизації щодо виробничих основних засобів. Протягом останніх трьох років було введено в експлуатацію нове високоефективне обладнання, яке характеризується високою інтенсивністю використання. Для того щоб мати більш реальні результати у фінансовій звітності щодо наслідків фактичного використання нового обладнання підприємство приймає рішення про застосування прискорених методів нарахування амортизації. Тобто, метою зміни облікової політики було забезпечення більш достовірного відображення подій або операцій у фінансовій звітності.

Не вважається зміною облікової політики встановлення облікової політики для:

1. подій або операцій, які відрізняються за своїм змістом від попередніх подій або операцій. Наприклад, підприємство мало акції іншого підприємства, які відображались у балансі за історичною (фактичною) собівартістю. Протягом звітного року було придбано додатково акції цього ж підприємства після чого, інвестиції отримали статус інвестицій в асоційоване підприємство. Оцінка інвестицій в асоційоване підприємство повинна здійснюватись за методом участі у капіталі.

2. подій або операцій, які не відбувались раніше. Наприклад, підприємство протягом звітного року впровадило гарантійне обслуговування нових видів продукції. Отже у фінансовій звітності було вперше сформовано резерв для забезпечення гарантійних зобов'язань.

Зміни облікової політики можуть відбуватись у той момент, коли виникають відповідні обставини. Відображення зміни облікової політики здійснюється ретроспективно, тобто коригується сальдо нерозподіленого прибутку на початок звітного року.

Якщо зміна облікової політики відбулась в середині звітного року, то операції відносно яких була зміна, необхідно перерахувати з початку року.

Таким чином, зміна облікової політики повинна бути відображена у фінансовій звітності ретроспективно.

Якщо суму коригування нерозподіленого прибутку на початок звітного року неможливо визначити достовірно, то облікова політика поширюється лише на події та операції, які відбуваються після дати зміни облікової політики. За таких обставин зміна облікової політики буде врахована у фінансових звітах перспективно. Коригування облікової політики передбачає складання відповідних документів (рис. 2.7).

|

1. Розпорядження керівника: характер і обгрунтованість змін (доповнення), відповідальні особи за внесення змін |

2. Розрахунок бухгалтерії, який з копією розпорядження додається до діючого Положення про облікову політику |

3. У кінці року узагальнюються внесені зміни та викладається текст Положення в новій редакції, після чого затверджується власником або уповноваженою ним особою |

Рис. 2.7. Документальне оформлення змін облікової політики підприємства

Формування облікової політики підприємства тісно пов'язане з визначенням облікових оцінок. З метою організації бухгалтерського обліку й складання фінансової звітності підприємства використовують методи обліку, які базуються на відповідних оцінках. Внаслідок невизначеності підприємницької діяльності не всі статті фінансової звітності можуть мати точний вимір, а тільки попередньо оцінений.

Облікова оцінка — попередня оцінка, яка використовується підприємством з метою розподілу витрат і доходів між відповідними звітними періодами. Наприклад, для визначення чистої реалізаційної вартості дебіторської заборгованості за товари (роботи, послуги) необхідно формувати резерв сумнівних боргів. Підприємство має право вибору методу нарахування резерву сумнівних боргів, що відбивається у відповідному елементі облікової політики. Разом з тим, встановлення значення коефіцієнта сумнівності на базі досвіду минулих років — це визначення облікової оцінки для елемента облікової політики. Можна навести ще один приклад поєднання елемента облікової політики та облікової оцінки: метод нарахування амортизації основних засобів — це елемент облікової політики, а встановлення терміну корисного використання — це облікова оцінка для відповідного елемента.

Потреба в перегляді попередньої оцінки може виникнути у зв’язку із зміною обставин, на яких ґрунтувалася оцінка, або отримана додаткова інформація. Перегляд облікової оцінки не спричиняє коригування нерозподіленого прибутку минулого періоду, а включається до доходів чи витрат звітного періоду, які відповідають даному об’єкту обліку, та до тої статті Звіту про фінансові результати, яка відображає ці доходи чи витрати. Інформація про зміну облікових оцінок розкривається в Примітках до річної фінансової звітності.