29.Общие положения по учету материально-производственных запасов.

Общие положения по учету материально-производственных запасов

Нормативным документ, регулирующим порядок учета МПЗ является ПБУ 5/01 «Учет материально-производственных запасов».

К бухгалтерскому учету в качестве материально - производственных запасов принимаются активы:

-

используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

-

предназначенные для продажи;

-

используемые для управленческих нужд организации.

Готовая продукция является частью материально - производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Товары являются частью материально - производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи.

Единица бухгалтерского учета материально - производственных запасов выбирается организацией самостоятельно.

В зависимости от характера материально - производственных запасов, порядка их приобретения и использования единицей материально - производственных запасов может быть номенклатурный номер, партия, однородная группа и т.п.

В отличие от основных средств и нематериальных активов материальные ресурсы участвуют в процессе производства однократно и переносят свою стоимость на вырабатываемый продукт полностью.

В зависимости от функциональной роли и назначения в процессе производства материальные ресурсы подразделяют на следующие группы:

сырье и материалы; покупные полуфабрикаты и комплектующие изделия, конструкции и детали; топливо; тара и тарные материалы; запасные части; строительные материалы; материалы, переданные в переработку на сторону; инвентарь и хозяйственные принадлежности; прочие материалы.

Активы, не относящиеся к МПЗ:

-

активы, характеризуемые как незавершенное производство.

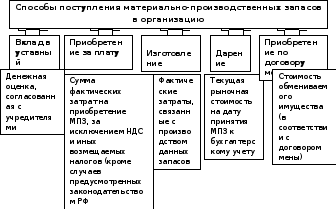

Согласно ПБУ 15/01 производственные запасы должны приниматься на учет по фактической себестоимости их приобретения или заготовления, которая зависит от способа поступления их в организацию.

При отпуске материалов в производство и ином выбытии их оценка производится одним из следующих методов:

-

по себестоимости каждой единицы основан на индивидуальной оценке материалов, представляющий собой расходы на приобретение конкретного объекта. Это относится к материалам, используемым организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов.

-

по средней себестоимости производится по каждой группе (виду) материалов путем деления общей себестоимости группы (вида) материалов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца.

-

по себестоимости первых по времени приобретения материалов (способ ФИФО) предполагает, что материалы должны списываться по себестоимости соответствующих партий в хронологическом порядке их поступления. В условиях инфляции он обуславливает занижение стоимости отпущенных в производство ресурсов, завышения остатка в балансе, а следовательно – завышение финансового результата от основной деятельности и улучшение показателей ликвидности. Данный метод целесообразно применять организациям, планирующим осуществление капитальных сложений за счет собственных средств и пользующимся при этом соответствующими льготами по налогу на прибыль.

-

по себестоимости последних по времени приобретения материалов (способ ЛИФО) предполагает первоочередное списание материалов по себестоимости последних партий. Благодаря этому методу обеспечивается завышение стоимости отпущенных ценностей, занижение остатка на конец месяца, а значит снижение прибыли и ухудшение ликвидности.Этот метод рекомендуется применять тем организациям, которые преследуют цель минимизировать налогооблагаемую базу по отдельным налогам (налог на прибыль и др.).

Производственное

предприятие в течение всего отчетного

года может применять по группе (виду)

материалов запасов только один из

перечисленных выше методов, который

отражается в учетной политике.

Производственное

предприятие в течение всего отчетного

года может применять по группе (виду)

материалов запасов только один из

перечисленных выше методов, который

отражается в учетной политике.

Учет материальных ценностей можно вести: 1) количественно-суммовым методом (бухгалтерский) - заключается в том, что на складах и в бухгалтерии организуется одновременно количественный и суммовой учет по номенклатурным номерам ценностей.

2) сальдовым методом – этот метод основан на том, что на складах организуется только количественный учет по видам ценностей, то есть по номенклатурным номерам. Бухгалтерия ведет только суммовой учет, то есть учет в денежном выражении.

Организации обязаны проводить инвентаризацию материально-производственных запасов, в ходе которой проверяется и документально подтверждается их наличие, состояние и оценка.

Инвентаризация является элементом учетной политики. Количество инвентаризаций в отчетном году, даты их проведения, перечень запасов, проверяемых при каждой из них, определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно. инвентаризация в обязательном порядке проводится в следующих случаях:

· при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

· перед составлением годовой бухгалтерской отчетности;

· при смене материально ответственных лиц;

· при выявлении фактов хищения, злоупотребления или порчи имущества;

· в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

· при реорганизации или ликвидации организации и другие случаи.

Для проведения инвентаризации должна быть создана постоянно действующая инвентаризационная комиссия.