5.2. Проверка соответствия распределения случайной компоненты нормальному закону распределения

Данная проверка производится обычно приближенно с помощью нахождения показателей асимметрии γ1 и эксцесса γ2. Это производится на основании сравнения найденных показателей с теоретическими. При нормальном распределении некоторой генеральной совокупности показатели асимметрии и эксцесса должны быть равны нулю (γ1=0, γ2 =0). При конечной выборке из генеральной совокупности показатели асимметрии и эксцесса имеют отклонения от нуля.

Для оценки соответствия выбранной совокупности данных нормальному закону распределения используется так называемая оценка показателей эксцесса и асимметрии.

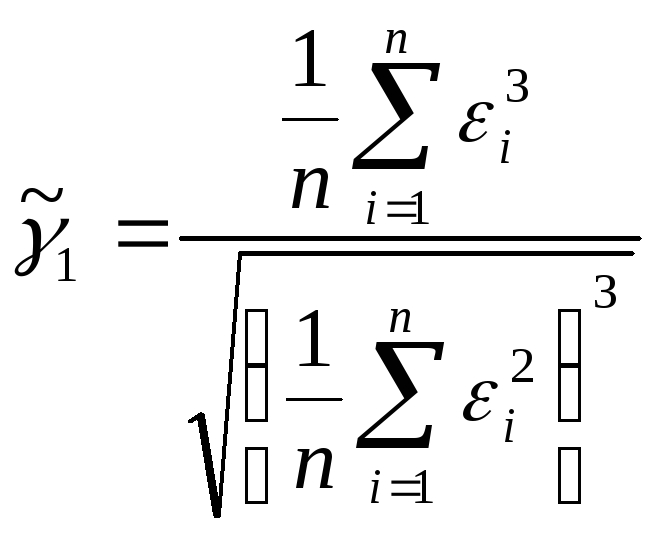

В качестве оценки асимметрии используется формула:

![]()

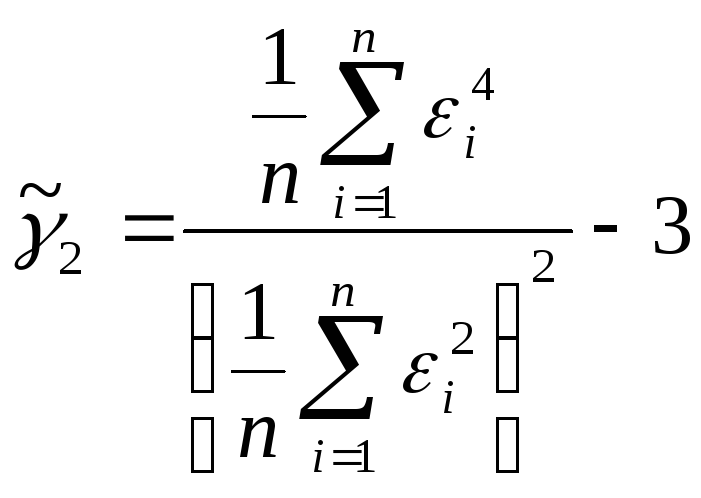

Оценка эксцесса:

![]()

где:

![]() — выборочная

характеристика асимметрии;

— выборочная

характеристика асимметрии;

![]() — выборочная

характеристика эксцесса;

— выборочная

характеристика эксцесса;

![]() — среднеквадратичная

ошибка асимметрии;

— среднеквадратичная

ошибка асимметрии;

![]() — среднеквадратичная

ошибка эксцесса.

— среднеквадратичная

ошибка эксцесса.

Если одновременно выполняются неравенства:

![]()

![]() ,

,

то гипотеза о нормальном характере распределения случайной компоненты принимается.

Если выполняется хотя бы одно из неравенств:

![]()

![]()

то гипотеза о нормальном характере распределения отвергается, линейная модель уравнения регрессии признается неадекватной.

Другие случаи требуют дополнительной проверки при помощи более сложных критериев.

В рассматриваемой задаче:

-

γ1

1,00

γ2

0,33

σγ1

0,47

σγ2

0,76

|

|

< |

|

|

|

< |

|

|

|

1,00 |

> |

0,71 |

|

0,61 |

< |

1,14 |

|

|

|

> |

|

|

|

> |

|

|

|

1,00 |

> |

0,94 |

|

0,61 |

< |

1,52 |

|

Следовательно, этот случай требует дополнительной проверки при помощи более сложных критериев.

5.3. Проверка равенства математического ожидания случайной компоненты нулю

Проверка равенства математического ожидания случайной компоненты нулю осуществляется на основе t-критерия Стьюдента. Расчетное значение этого критерия находится по формуле:

![]() ,

,

где

![]() – среднее арифметическое значение;

– среднее арифметическое значение;

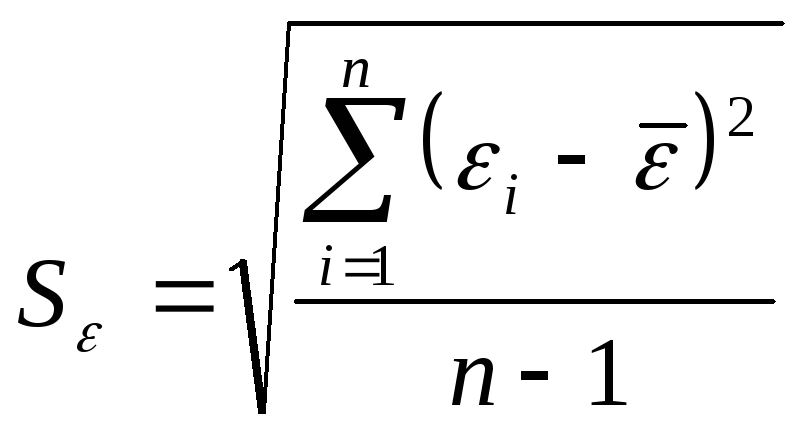

Sε – стандартное среднеквадратическое отклонение для этой последовательности.

Если расчетное значение t меньше табличного значения по статистике Стьюдента с заданным уровнем значимости α и числом степеней свободы к = n – 1, то гипотеза о равенстве нулю математического ожидания случайной последовательности принимается. В противном случае - отвергается, и модель считается неадекватной.

В данной задаче:

![]() =

5,32907E-16;

=

5,32907E-16;

Sε = 1,051459471.

Отсюда tpacч = 2,2666E-15, tтабл = 2,101.

Так как tpacч < tтабл, то гипотеза о равенстве нулю математического ожидания случайной последовательности принимается и модель признается адекватной.

5.4. Проверка независимости значений уровней случайной компоненты

Проверка независимости значений уровней случайной компоненты осуществляется для выявления существующей автокорреляции остаточной последовательности. Эта проверка может производиться по ряду критериев.

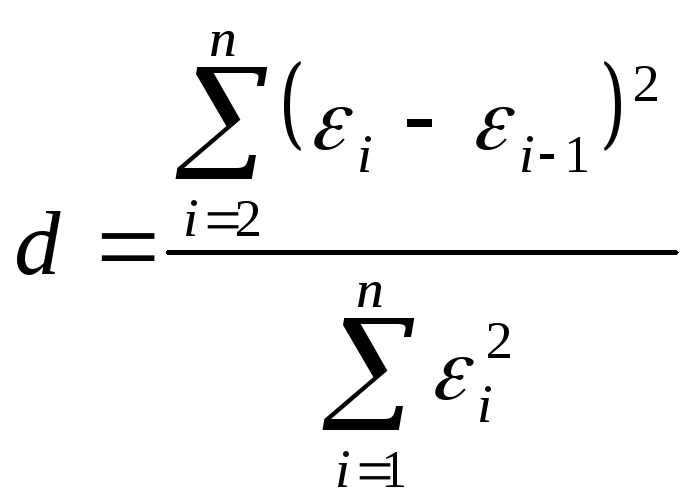

Наиболее распространенным является d-критерий Дарбина - Уотсона. Расчетное значение этого критерия находится по формуле:

Расчетное значение d-критерия в интервале от 2 до 4 свидетельствует об отрицательной связи. В этом случае его надо преобразовать по формуле:

d' = 4 - d

и в дальнейшем использовать значение d' Расчетное значение критерия d или d' сравнивается с верхним d2 и нижним d1 критическими значениями статистики Дарбина - Уотсона.

Для 5%-го уровня значимости эти значения для ряда количества определяемых параметров р приведены в таблице:

Таблица 10

|

N |

p=1 |

p=2 |

p=3 |

|||

|

d1 |

d2 |

d1 |

d2 |

d1 |

d2 |

|

|

15 |

1,08 |

1,36 |

0,95 |

1,54 |

0,82 |

1,75 |

|

20 |

1,2 |

1,41 |

1,1 |

1,54 |

1 |

1,68 |

|

30 |

1,35 |

1,49 |

1,28 |

1,57 |

1,21 |

1,65 |

Если расчетное значение критерия d больше верхнего табличного значения d2, то гипотеза о независимости уровней остаточной последовательности, то есть об отсутствии в ней автокорреляции принимается.

Если расчетное значение d меньше нижнего табличного d1 то эта гипотеза отвергается и модель считается неадекватной.

Если значение d находится между значениями d1 и d2, включая сами эти значения, то считается, что нет достаточных оснований делать тот или иной вывод и необходимы дальнейшие исследования, например по большему числу наблюдений.

Вывод об адекватности модели делается, если все 4 проверки свойств остаточной последовательности дают положительный результат. Для адекватных моделей имеет смысл ставить задачу оценки их точности.

В данной задаче:

d = 2,774201179 - критерий Дарбина-Уотсона.

Расчетное значение d-критерия свидетельствует об отрицательной связи.

d' = 1,225798821 и d1= 1,2 , d2=l,41.

Так как расчетное значение критерия d находится между значениями d1 и d2, то считается, что нет достаточных оснований делать тот или иной вывод и необходимы дальнейшие исследования.