2. Кліринг і розрахунки на ринку ф’ючерсних угод

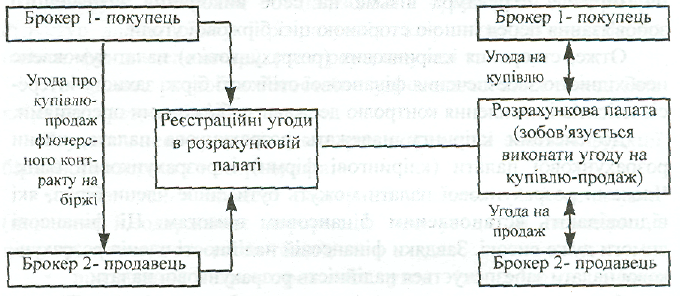

Вирізняють дві основні особливості розрахунково-клірингового процесу на ринку ф'ючерсних угод. По-перше, розрахункова палата стає стороною кожного укладеного і зареєстрованого на біржі ф'ючерсного контракту.

Рис.24. Роль розрахункової палати на ринку біржових ф'ючерсних угод

По-друге, вона є гарантом виконання укладених угод, використовуючи механізм маржових зборів (застав).

Загалом розрахункова палата здійснює кліринг і розрахунки за всіма купленими і проданими біржовими ф'ючерсними угодами, гарантує й організує їх виконання (рис.24). Виокремлюють такі основні етапи розрахунково-клірингового процесу на ринку ф'ючерсних угод (рис.25):

-

реєстрація угоди;

-

здійснення розрахунків маржі;

-

повідомлення членів розрахункової палати (а через них - клієнтів) про внесення маржі;

-

внесення маржі клієнтами членам розрахункової палати, а членами палати - у розрахункову палату;

-

контроль за фінансовим станом рахунків учасників торгівлі ф'ючерсними угодами протягом біржових торгів;

-

розрахунки за закритими позиціями;

-

виплата прибутків і стягнення збитків;

-

організація поставок за незакритими у встановлений термін угодами;

• відправлення повідомлень про прийняття або поставку (відвантаження) товару за угодою;

-

поставка за угодою;

-

прийняття поставок за угодою;

-

розрахунки за поставками.

Рис.25. Основні етапи розрахунково-клірингового процесу на ринку ф'ючерсних угод

Біржова діяльність не обмежується переліченими етапами розрахунково-клірингового процесу на ринку ф'ючерсних угод. Наприклад, реєстрація біржової угоди технологічно може містити такі підетапи:

занесення угоди в комп'ютерну систему, її перевірка і звіряння реквізитів, реєстрація і розподіл за ринками і учасниками та ін.

Коли з'ясовується, що угода помилкова, то залежно від ситуації її або скасовують, або записують у збиток винуватцю (наприклад, брокеру).

Слід зазначити, що розрахункова палата робить розрахунки маржі як початкової, так і змінної. Методи розрахунку маржі різняться на біржах, тому що в окремих випадках ф'ючерсні біржі створюють власну систему розрахунків або кілька бірж використовують єдиний механізм розрахунку і стягнення маржових зборів.

3. Кліринг і розрахунки на ринку цінних паперів

У біржовій діяльності єдиної типової системи біржового клірингу і розрахунків поки що не розроблено. Кліринг і розрахунки на кожній великій біржі організовуються самостійно і мають як спільні, так і відмінні ознаки. Крім того, існують принципові відмінності у клірингу і розрахунках на ринку цінних паперів і ринку ф'ючерсних капіталів.

Основна особливість розрахунково-клірингового процесу на ринку цінних паперів полягає в необхідності перереєстрації проданого цінного паперу з одного власника на іншого.

Основні етапи розрахункове-клірингового процесу укладених угод із цінними паперами на фондовій біржі:

-

реєстрація угоди на біржі;

-

підтвердження учасниками угоди її реквізитів;

-

передача коштів і цінних паперів від клієнтів до брокерів;

-

передача коштів і цінних паперів брокерами в розрахункову палату біржі;

• передача цінних паперів розрахунковою палатою в депозитарний центр для їх перереєстрації на нового власника;

• перереєстрація цінних паперів у депозитарії на нового власника;

• повернення цінних паперів (нових) у розрахункову палату біржі;

• передача коштів і цінних паперів з розрахункової палати

відповідним брокерам;

• передача брокерами коштів і цінних паперів їхнім новим власникам.

Час, що займає клірингово-розрахунковий цикл, тобто час між укладенням угоди і розрахунками за нею, називають розрахунковим періодом.

У країнах з розвиненою інфраструктурою фондового ринку розрахунковий період, як правило, фіксований, хоча може залежати від типу цінного паперу.

Дата розрахунків (розрахунковий день) (Д) визначається за формулою:

Д = Т + П,

де Т - дата укладання угоди; П - кількість днів, що даються на виконання розрахункових операцій.

Наприклад, в Англії для розрахунків за цінними паперами встановлено п'ять днів, за облігаціями - два, за ф'ючерсними контрактами - один день.

Протягом розрахункового періоду відповідні брокери повинні одержати від своїх клієнтів за куплені для них акції, з одного боку, кошти, а з іншого - продані цінні документи або документи, що заміняють їх (сертифікати, свідоцтва, трансфертні документи тощо).

У розрахунковий день брокер-продавець передає в розрахункову палату цінні папери й одержує за них з розрахункової палати відповідні кошти (наприклад, чек). Водночас брокер-покупець передає в розрахункову палату кошти за куплені цінні папери, але одержати ці папери, зареєстровані на нового власника, він зможе лише через кілька днів, які необхідні для їх перереєстрації в депозитарії. Покупець акції дістає право одержувати дивіденди за акцією з моменту укладення угоди на її купівлю, але право власника акції він одержує лише з дати реєстрації акції відповідного акціонерного товариства в реєстрі його акціонерів. Реєстр (регістр) акціонерів ведеться реєстратором, обраним компанією.