I I расчетная часть

Задание 1. Имеются следующие выборочные данные по предприятиям одной из отраслей промышленности в отчетном году (выборка 20%-ная механическая):

Табл. 2.1.

|

№ предприятия п/п |

Выпуск продукции, тыс.ед. |

Затраты на производство продукции, млн руб. |

|

1 |

160 |

18,240 |

|

2 |

140 |

17,080 |

|

3 |

105 |

13,440 |

|

4 |

150 |

17,850 |

|

5 |

158 |

18,170 |

|

6 |

170 |

19,210 |

|

7 |

152 |

17,936 |

|

8 |

178 |

19,580 |

|

9 |

180 |

19,440 |

|

10 |

164 |

18,860 |

|

11 |

151 |

17,818 |

|

12 |

142 |

17,040 |

|

13 |

120 |

15,000 |

|

14 |

100 |

13,000 |

|

15 |

176 |

19,360 |

|

16 |

148 |

17,612 |

|

17 |

110 |

13,970 |

|

18 |

146 |

17,666 |

|

19 |

155 |

17,980 |

|

20 |

169 |

19,266 |

|

21 |

156 |

17,940 |

|

22 |

135 |

16,335 |

|

23 |

122 |

15,250 |

|

24 |

130 |

15,860 |

|

25 |

200 |

21,000 |

|

26 |

125 |

15,250 |

|

27 |

152 |

17,784 |

|

28 |

173 |

19,030 |

|

29 |

115 |

14,490 |

|

30 |

190 |

19,950 |

По исходным данным:

-

Постройте статистический ряд распределения организаций (предприятий) по признаку выпуск продукции, образовав 5 (пять) групп с равными интервалами.

-

Рассчитайте характеристики интервального ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации, моду и медиану.

Сделайте выводы по результатам выполнения задания.

РЕШЕНИЕ:

Для того чтобы произвести группировку, необходимо вычислить величину группировочного интервала по формуле:

![]()

![]() ,

где

,

где

и

и

![]() - соответственно max

и min

значения выпуска продукции,

- соответственно max

и min

значения выпуска продукции,

![]() - число образуемых групп.

- число образуемых групп.

![]() тыс.ед.

тыс.ед.

Образуем группы, которые отличаются друг от друга по выпуску продукции на данную величину (20 тыс. ед.).

1 группа будет иметь размеры: 100+20=120 тыс. ед.

2 группа: 120+20=140 тыс. ед.

3 группа: 140+20=160 тыс. ед.

4 группа: 160+20=180 тыс. ед.

5 группа: 180+20=200 тыс. ед.

Группировку предприятий произведем в рабочей таблице 2.2.

Табл. 2.2.

Рабочая таблица с группировкой.

|

Группы |

Группы предприятий по выпуску продукции, тыс.ед. |

№ предприятия |

Выпуск продукции, тыс. ед. |

|

|

|

1 |

100 – 120

|

3 |

105 |

|

|

|

13 |

120 |

|

|||

|

14 |

100 |

|

|||

|

17 |

110 |

|

|||

|

29 |

115 |

|

|||

|

ИТОГО: |

5 |

|

|

||

|

2 |

120 – 140

|

2 |

140 |

|

|

|

22 |

135 |

|

|||

|

23 |

122 |

|

|||

|

24 |

130 |

|

|||

|

26 |

125 |

|

|||

|

ИТОГО: |

5

|

|

|

||

|

Группы |

Группы предприятий по выпуску продукции, тыс.ед. |

№ предприятия |

Выпуск продукции, тыс. ед |

|

|

|

3 |

140 – 160

|

1 |

160 |

|

|

|

4 |

150 |

|

|||

|

5 |

158 |

|

|||

|

7 |

152 |

|

|||

|

11 |

151 |

|

|||

|

12 |

142 |

|

|||

|

16 |

148 |

|

|||

|

18 |

146 |

|

|||

|

19 |

155 |

|

|||

|

21 |

156 |

|

|||

|

27 |

152 |

|

|||

|

ИТОГО: |

11 |

|

|

||

|

4 |

160 – 180

|

6 |

170 |

|

|

|

8 |

178 |

|

|||

|

9 |

180 |

|

|||

|

10 |

164 |

|

|||

|

15 |

176 |

|

|||

|

20 |

169 |

|

|||

|

28 |

173 |

|

|||

|

ИТОГО: |

7 |

|

|

||

|

5 |

180 – 200

|

25 |

200 |

|

|

|

30 |

190 |

|

|||

|

ИТОГО:

|

2 |

|

|

||

Табл. 2.3.

Ряд распределения предприятий по выпуску продукции.

|

Группы |

Группы предприятий по выпуску продукции, тыс. ед. |

Число предприятий |

|

1 |

100 – 120

|

5

|

|

2 |

120 – 140

|

5 |

|

3 |

140 – 160 |

11 |

|

4 |

160 – 180

|

7 |

|

5 |

180 – 200

|

2 |

Рассчитаем характеристики интервального ряда распределения.

Среднюю рассчитаем по формуле – средняя арифметическая взвешенная.

![]()

![]()

Расчет характеристик ряда распределения представим в таблице 2.4.

Табл. 2.4.

Расчет характеристик ряда распределения.

|

Группы |

Группы предприятий по выпуску продукции, тыс. ед. |

Число

предприятий,

|

|

|

|

|

|

|

1 |

100 – 120

|

5

|

110 |

550 |

-37,333 |

6968,764 |

5 |

|

2 |

120 – 140

|

5 |

130 |

650 |

-17,333 |

1502,164 |

10 |

|

3 |

140 – 160

|

11 |

150 |

1650 |

2,667 |

78,242 |

21 |

|

4 |

160 – 180

|

7 |

170 |

1190 |

22,667 |

3596,55 |

28 |

|

5 |

180 – 200

|

2 |

190 |

380 |

42,667 |

3640,946 |

30 |

|

Итого: |

30 |

|

4420 |

|

15786,666 |

|

|

![]() тыс. ед.

тыс. ед.

![]() ;

;

![]()

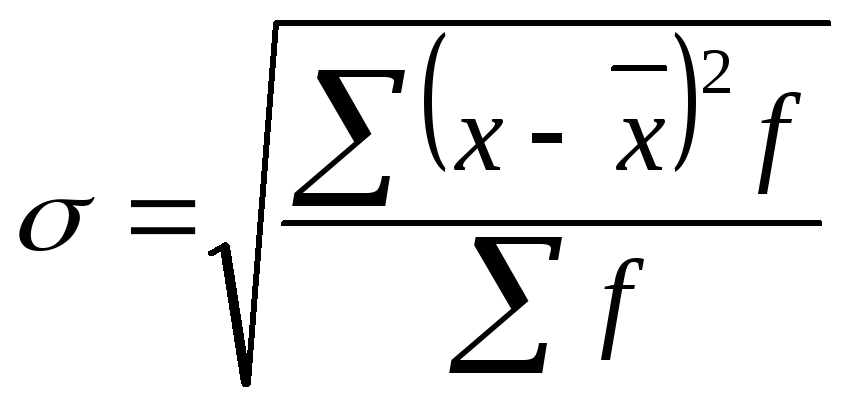

Среднее квадратическое отклонение определяем по формуле:

;

;

![]() тыс.ед.

тыс.ед.

Коэффициент вариации рассчитаем по формуле:

![]() ;

;

![]() %

%

Так как коэффициент вариации меньше 33 %, то совокупность считается однородной.

Моду рассчитаем по формуле:

Модальным будет 3-ий интервал с наибольшей частотой 11.

![]() тыс. ед.

тыс. ед.

В изучаемой совокупности наиболее часто встречаются предприятия, выпускающие продукцию на сумму 152 тыс. ед.

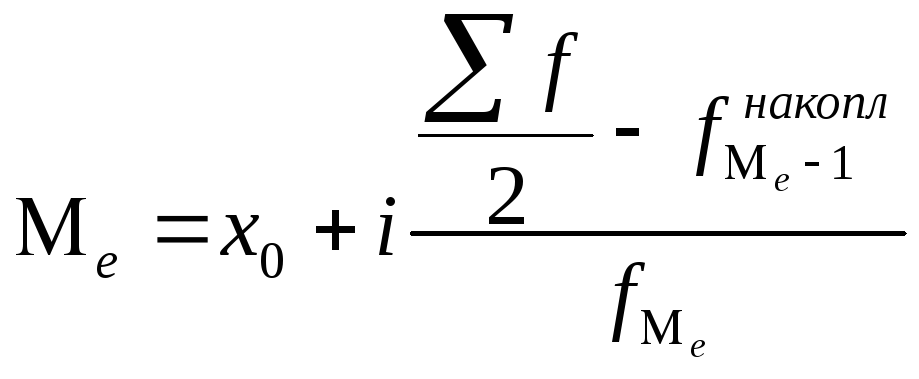

Для расчета медианы

находим накопленные частоты (![]() ).

).

Накопленная частота

в 3-ем интервале:

![]()

тыс. ед.

тыс. ед.

В изучаемой совокупности 50% предприятий выпускают продукцию на сумму менее 149,091 тыс. ед., а 50% - более 149,091 тыс. ед.

Ответ: В результате расчетов получили следующее:

-

Средний размер выпуска продукции 147,333 тыс. ед.

-

Среднее квадратическое отклонение 22,939 тыс. ед.

-

Коэффициент вариации 15,6 %.

-

Наиболее часто встречаются предприятия, выпускающие продукцию на сумму 152 тыс. ед. (мода).

-

50% предприятий выпускают продукцию на сумму менее 149,091 тыс. ед., а 50% - более 149,091 тыс. ед. (медиана).

Задание 2. По исходным данным:

-

Установите наличие и характер связи между признаками – выпуск продукции и себестоимость единицы продукции методом аналитической группировки, образовав заданное число групп с равными интервалами по факторному признаку.

-

Измерьте тесноту корреляционной связи между названными признаками с использованием коэффициентов детерминации и эмпирического корреляционного отношения.

Сделайте выводы по результатам выполнения задания.

РЕШЕНИЕ:

Для того чтобы произвести группировку, рассчитаем величину группировочного интервала по формуле:

![]()

![]() ,

где

,

где

и

и

![]() - соответственно max

и min

значения выпуска продукции,

- соответственно max

и min

значения выпуска продукции,

![]() - число образуемых групп.

- число образуемых групп.

![]() тыс.ед.

тыс.ед.

Образуем группы, которые отличаются друг от друга по выпуску продукции на данную величину (20 тыс. ед.).

1 группа будет иметь размеры: 100+20=120 тыс. ед.

2 группа: 120+20=140 тыс. ед.

3 группа: 140+20=160 тыс. ед.

4 группа: 160+20=180 тыс. ед.

5 группа: 180+20=200 тыс. ед.

Найдем себестоимость единицы продукции в таблице 2.5.

Табл. 2.5.

Расчет себестоимости единицы продукции.

|

№ предприятия |

Выпуск продукции, тыс. ед. |

Затраты на производство продукции, млн руб. |

Себестоимость единицы продукции, тыс. руб. |

|

1 |

160 |

18,240 |

0,114 |

|

2 |

140 |

17,080 |

0,122 |

|

3 |

105 |

13,440 |

0,128 |

|

4 |

150 |

17,850 |

0,119 |

|

5 |

158 |

18,170 |

0,115 |

|

6 |

170 |

19,210 |

0,113 |

|

7 |

152 |

17,936 |

0,118 |

|

8 |

178 |

19,580 |

0,110 |

|

9 |

180 |

19,440 |

0,108 |

|

10 |

164 |

18,860 |

0,115 |

|

11 |

151 |

17,818 |

0,118 |

|

12 |

142 |

17,040 |

0,120 |

|

13 |

120 |

15,000 |

0,125 |

|

14 |

100 |

13,000 |

0,130 |

|

15 |

176 |

19,360 |

0,110 |

|

16 |

148 |

17,612 |

0,119 |

|

17 |

110 |

13,970 |

0,127 |

|

18 |

146 |

17,666 |

0,121 |

|

19 20 |

155 |

17,980 |

0,116 |

|

20

|

169 |

19,266 |

0,114 |

|

21 |

156 |

17,940 |

0,115 |

|

22 |

135 |

16,335 |

0,121 |

|

23 |

122 |

15,250 |

0,125 |

|

24 |

130 |

15,860 |

0,122 |

|

25 |

200 |

21,000 |

0,105 |

|

26 |

125 |

15,250 |

0,122 |

|

27 |

152 |

17,784 |

0,117 |

|

28 |

173 |

19,030 |

0,110 |

|

29 |

115 |

14,490 |

0,126 |

|

30 |

190 |

19,950 |

0,105 |

Аналитическую группировку произведем в таблице 2.6.

Табл. 2.6.

Аналитическая группировка по факторному признаку.

|

Группы |

Группы предприятий по выпуску продукции, тыс.ед. |

№ предприятия |

Выпуск продукции, тыс. ед. |

Себестоимость единицы продукции, тыс. руб. |

|

1 |

100 – 120

|

3 |

105 |

0,128 |

|

13 |

120 |

0,125 |

||

|

14 |

100 |

0,130 |

||

|

17 |

110 |

0,127 |

||

|

29 |

115 |

0,126 |

||

|

ИТОГО: |

5 |

550 |

0,636 |

|

|

2 |

120 – 140

|

2 |

140 |

0,122 |

|

22 |

135 |

0,121 |

||

|

23 |

122 |

0,125 |

||

|

24 |

130 |

0,122 |

||

|

26 |

125 |

0,122 |

||

|

ИТОГО: |

5

|

652 |

0,612 |

|

|

3 |

140 – 160

|

1 |

160 |

0,114 |

|

4 |

150 |

0,119 |

||

|

5 |

158 |

0,115 |

||

|

7 |

152 |

0,118 |

||

|

11 |

151 |

0,118 |

||

|

12 |

142 |

0,120 |

||

|

16 |

148 |

0,119 |

||

|

18 |

146 |

0,121 |

||

|

19 |

155 |

0,116 |

||

|

21 |

156 |

0,115 |

||

|

27 |

152 |

0,117 |

||

|

ИТОГО: |

11 |

1670 |

1,292 |

|

|

4 |

160 – 180

|

6 |

170 |

0,113 |

|

8 |

178 |

0,110 |

||

|

9 |

180 |

0,108 |

||

|

10 |

164 |

0,115 |

||

|

15 |

176 |

0,110 |

||

|

20 |

169 |

0,114 |

||

|

28 |

173 |

0,110 |

||

|

ИТОГО: |

7

|

1210 |

0,780 |

|

|

5 |

180 – 200

|

25 |

200 |

0,105 |

|

30 |

190 |

0,105 |

||

|

ИТОГО:

|

2 |

390 |

0,210 |

|

|

ВСЕГО: |

30 |

4472 |

3,530 |

|

Результаты аналитической группировки представим в сводной аналитической таблице 2.7.

Табл. 2.7.

Сводная аналитическая группировка.

|

Группы |

Группы предприятий по выпуску продукции, тыс.ед. |

Число предприятий |

Выпуск продукции, тыс. ед. |

Себестоимость единицы продукции, тыс. руб. |

||

|

Всего по группе |

В среднем на одно предприятие |

Всего по группе |

В среднем

на одно предприятие,

|

|||

|

1 |

100 – 120

|

5 |

550 |

|

0,636 |

0 |

|

2 |

120 – 140

|

5 |

652 |

130,4 |

0,612 |

0,12240 |

|

3 |

140 – 160 |

11 |

1670 |

151,818 |

1,292 |

0,11754 |

|

4 |

160 – 180 |

7 |

1210 |

172,857 |

0,780 |

0,11143 |

|

5 |

180 – 200 |

2 |

390 |

195 |

0,210 |

0,10500 |

|

ИТОГО: |

30 |

4472 |

149,067 |

3,530 |

0,11767 |

|

110

110 ,12720

,12720

Сравнивая графы 5 и 7 аналитической таблицы видим, что с увеличением выпуска продукции падает себестоимость единицы продукции. Следовательно, между этими показателями имеется обратная зависимость.

Вычислим коэффициент

детерминации,

который показывает долю вариации

результативного признака

![]() под влиянием факторного признака

под влиянием факторного признака

![]() .

.

Для этого определим межгрупповую дисперсию, характеризующую систематическую вариацию результативного порядка, обусловленную влиянием признака-фактора, положенного в основу группировки.

Расчет межгрупповой дисперсии произведем в рабочей таблице 2.8.

Табл. 2.8.

Расчет межгрупповой дисперсии.

|

Группы |

Себестоимость

единицы продукции в группе,

|

Число

предприятий,

|

|

|

|

1 2 |

0,1272 |

5 |

0,0095 |

0,00045125 |

|

2 |

0,1224 |

5 |

0,0047 |

0,00011045 |

|

3 |

0,1175 |

11 |

-0,0002 |

0,00000044 |

|

Группы |

Себестоимость

единицы продукции в группе,

|

Число

предприятий,

|

|

|

|

4 |

0,1114 |

7 |

-0,0063 |

0,00027783 |

|

5 |

0,1050 |

2 |

-0,0127 |

0,00032258 |

|

ВСЕГО: |

30 |

|

0,00116255 |

|

![]()

Межгрупповая дисперсия показывает вариацию себестоимости единицы продукции за счет изменения выпуска продукции.

Общую дисперсию, характеризующую вариацию себестоимости единицы продукции под действием всех факторов, рассчитаем по формуле:

![]()

Расчет среднего

значения признака

![]() представим в таблице 2.9.

представим в таблице 2.9.

Табл. 2.9.

Расчет среднего

значения признака

![]() .

.

|

№ предприятия |

Себестоимость

единицы продукции,

|

|

|

1 |

0,114 |

0,012996 |

|

2 |

0,122 |

0,014884 |

|

3 |

0,128 |

0,016384 |

|

4 |

0,119 |

0,014161 |

|

5 |

0,115 |

0,013225 |

|

6 |

0,113 |

0,012769 |

|

7 |

0,118 |

0,013924 |

|

8 |

0,110 |

0,012100 |

|

9 |

0,108 |

0,011664 |

|

10 |

0,115 |

0,013225 |

|

11 |

0,118 |

0,013924 |

|

12 |

0,120 |

0,014400 |

|

13 |

0,125 |

0,015625 |

|

14 |

0,130 |

0,016900 |

|

15 |

0,110 |

0,012100 |

|

16 |

0,119 |

0,014161 |

|

17 |

0,127 |

0,016129 |

|

18 |

0,121 |

0,014641 |

|

19 |

0,116 |

0,013456 |

|

20 |

0,114 |

0,012996 |

|

21 |

0,115 |

0,013225 |

|

22 |

0,121 |

0,014641 |

|

23

|

0,125 |

0,015625 |

|

№ предприятия |

Себестоимость

единицы продукции,

|

|

|

24 |

0,122 |

0,014884 |

|

25 |

0,105 |

0,011025 |

|

26 |

0,122 |

0,014884 |

|

27 |

0,117 |

0,013689

|

|

28 |

0,110 |

0,012100 |

|

29 |

0,126 |

0,015876 |

|

30 |

0,105 |

0,011025 |

|

СУММА |

0,416638 |

|

![]()

Тогда общая дисперсия равна:

![]()

![]() или 92,9 %

или 92,9 %

Это означает, что на 92,9 % вариация себестоимости единицы продукции обусловлена вариацией выпуска продукции и на 7,1 % – влиянием прочих факторов.

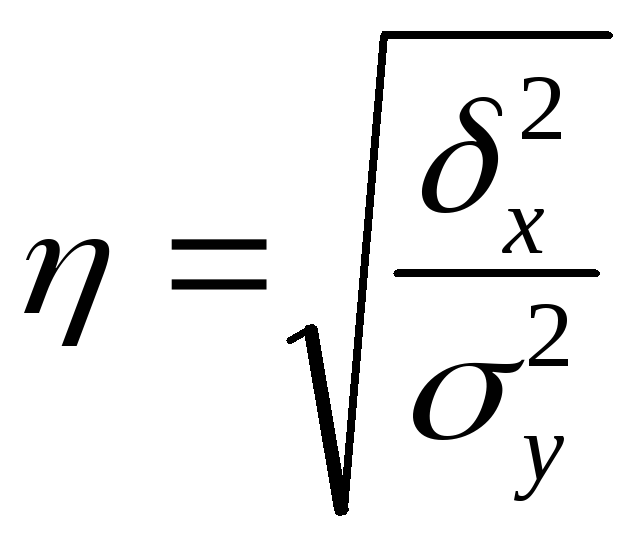

Вычислим эмпирическое корреляционное отношение, которое показывает тесноту связи между группировочным и результативным признаками:

;

;

![]()

Так как эмпирическое корреляционное отношение больше 0,9 можно сделать вывод, что связь между себестоимостью единицы продукции и выпуском продукции весьма высокая.

Ответ: В результате расчетов получили следующее:

-

С увеличением выпуска продукции падает себестоимость единицы продукции. Следовательно, между этими показателями имеется обратная зависимость.

-

Межгрупповая дисперсия 0,00003875.

-

Общая дисперсия 0,0000417.

-

Коэффициент детерминации 92,9 %.

-

Эмпирическое корреляционное отношение 0,964.

-

Связь между себестоимостью единицы продукции и выпуском продукции весьма высокая.

Задание 3. По результатам выполнения задания 1 с вероятностью 0,954 определите:

-

Ошибку выборки среднего выпуска продукции и границы, в которых будет находиться средний выпуск продукции в генеральной совокупности.

-

Ошибку выборки доли предприятий с выпуском продукции 160 руб. и более и границы, в которых будет находиться генеральная доля.

РЕШЕНИЕ:

По результатам выполнения задания 1 получили ряд распределения:

|

Группы |

Группы предприятий по выпуску продукции, тыс. ед. |

Число предприятий |

|

1 |

100 – 120

|

5

|

|

2 |

120 – 140

|

5 |

|

3 |

140 – 160 |

11 |

|

4 |

160 – 180

|

7 |

|

5 |

180 – 200

|

2 |

В задании 1 были рассчитаны следующие характеристики ряда распределения:

![]() тыс. ед.

тыс. ед.

![]()

Ошибку выборки среднего выпуска продукции определим по формуле:

![]()

Так как по условию задачи: выборка 20%-ная механическая, всего 30 предприятий, найдем численность генеральной совокупности (N).

30 предприятий – 20%

N – 100%

![]()

![]() тыс. ед.

тыс. ед.

Найдем предельную ошибку:

![]()

Так как вероятность р=0,954, то t=2, тогда:

![]() тыс. ед.

тыс. ед.

Находим пределы, в которых будет находиться средний выпуск продукции в генеральной совокупности:

![]() ;

;

![]() ;

;

![]() тыс. ед.

тыс. ед.

![]()

По полученному решению можно утверждать, что с вероятностью 0,954 выпуск продукции в генеральной совокупности будет находиться в пределах от 139,841 тыс. ед. до 154,825 тыс. ед.; ошибка выборки среднего выпуска продукции составляет 3,746 тыс. ед., предельная ошибка 7,492 тыс. ед.

Найдем выборочную долю предприятий с выпуском продукции 160 руб. и более.

Число предприятий с выпуском продукции (m) 160 руб. и более составляет 9.

Доля предприятий, выпускающих продукцию на сумму 160 руб. и более составляет:

![]() или 30 %

или 30 %

Среднюю ошибку для выборочной доли определим по формуле:

![]()

![]() или 7,5 %

или 7,5 %

Предельная ошибка определяется по формуле:

![]()

![]() или 15 %

или 15 %

Найдем пределы, в которых будет находиться генеральная доля, по формуле:

![]()

![]()

![]() или в %

или в %

![]()

Таким образом, с вероятностью 0,954 можно утверждать, что доля предприятий с выпуском продукции 160 руб. и более будет находиться в пределах от 15 % до 45 %; средняя ошибка для выборочной доли составляет 7,5 %, а предельная ошибка 15 %.

Задание 4. Имеются данные о выпуске однородной продукции и ее себестоимости по двум филиалам фирмы:

|

Филиал |

Базисный период |

Отчетный период |

||

|

Выпуск продукции, тыс. ед. |

Себестоимость единицы продукции, тыс. руб. |

Выпуск продукции, тыс. ед. |

Себестоимость единицы продукции, тыс. руб. |

|

|

№ 1 |

20 |

2,0 |

31,5 |

2,5 |

|

№ 2 |

20 |

2,1 |

10,5 |

2,7 |

Определите:

-

Индексы себестоимости единицы продукции в отчетном периоде по сравнению с базисным по каждому филиалу.

-

Общие индексы себестоимости переменного, постоянного состава, индекс структурных сдвигов.

Результаты расчетов представьте в таблице.

Сделайте выводы.

РЕШЕНИЕ:

Найдем индексы себестоимости единицы продукции в отчетном периоде по сравнению с базисным по формуле:

![]()

Филиал № 1:

![]() или 125 %

или 125 %

Филиал № 2:

![]()

![]() или 129 %

или 129 %

В первом филиале себестоимость единицы продукции в отчетном периоде по сравнению с базисным увеличилась на 25 %, во втором – на 29 %.

Найдем общие индексы себестоимости переменного, постоянного состава, индекс структурных сдвигов.

|

Филиал |

Базисный период |

Отчетный период Выпуск продукции, тыс. ед. |

|

|

|

||

|

Выпуск

продукции, тыс. ед.,

|

Себестоимость единицы продукции, тыс.

руб.,

|

Выпуск

продукции, тыс. ед.,

|

Себестоимость

единицы продукции, тыс. руб.,

|

||||

|

№ 1 |

20 |

2,0 |

31,5 |

2,5 |

40 |

63 |

78,75 |

|

№ 2 |

20 |

2,1 |

10,5 |

2,7 |

42 |

22,05 |

28,35 |

|

Итого: |

40 |

4,1 |

42 |

5,2 |

82 |

85,05 |

107,1 |

Найдем индекс переменного состава, который покажет изменение средней себестоимости единицы продукции за счет влияния двух факторов: 1) изменения себестоимости в каждом филиале, 2) изменения структуры выпуска продукции.

![]() или 124,4 %

или 124,4 %

Найдем индекс постоянного состава, который покажет изменение средней себестоимости только за счет изменения самой себестоимости.

![]() или 125,9 %

или 125,9 %

Найдем индекс структурных сдвигов, который покажет изменение средней себестоимости только за счет изменения структуры выпуска продукции.

![]() или 98,8 %

или 98,8 %

Проверим взаимосвязь между индексами:

![]()

![]()

![]()

Выводы:

-

Средняя себестоимость единицы продукции в 2-х филиалах в отчетном периоде по сравнению с базисным увеличилась на 24,4 %, что обусловлено увеличением себестоимости в каждом филиале и изменением структуры выпуска продукции.

-

Средняя себестоимость единицы продукции в 2-х филиалах в отчетном периоде по сравнению с базисным увеличилась на 25,9 %, что обусловлено только изменением себестоимости в каждом филиале.

Изменения в структуре выпуска продукции в 2-х филиалах в отчетном периоде по сравнению с базисным привели к снижению средней себестоимости единицы продукции на 1,2 %.