10. Влияние инфляции на ставку процента.

Без использования инфляции результаты расчетов денежных сумм являются

весьма условными.

Говорят, что инфляция (темп инфляции) составляет ®% в базовый период

времени, если один и тот же набор товаров в конце базового периода стоит

в (1 + ®) раз больше, чем в начале периода. Другими словами в (1 + ®)

раз уменьшилась покупательная способность одной денежной единицы. Это

показывает, что инфляция уменьшает реальную ставку процента.

Пусть i ставка процента за базовый период времени, ® ставка инфляции

за базовый период времени. Тогда реальная ставка процента j находится из

уравнения 1 + j =

1+i

1+®

.

5Пусть известен темп инфляции ®1 за отрезок времени, k - число вхождений

этого отрезка в базовый период времени, тогда темп инфляции ® за базовый

период времени определяется выражением (1 + ®1)

k = 1 + ®.

Пример. Банк обещает 17% годовых, реальная ставка 5%. Найти годовую и

ежеквартальную инфляции.

Решение. i = 0; 17; j = 0; 05. Годовая инфляция найдется из соотношения

1 + ® =

1+i

1+j = 1; 1143. Годовая инфляция ® = 11; 43%. Зная годовую инфляцию,

найдем ежеквартальную 1+®1 =

p4

1 + ® =

p4

1; 1143 = 1; 0556. Ежеквартальная

инфляция ®1 = 5; 56%.

11.Потоки платежей.

Поток

платежей - это

последовательность величин самих

платежей (со знаками) и моментов времени,

когда они осуществлены.

Платеж

со знаком плюс, который может быть

опущен, – это

поступление, платежи со знаком минус

представляют собой выплаты.

Поток

называется конечным или бесконечным в

зависимости от количества платежей в

нем.

Пусть

={Rk, tk}– поток

платежей, в нем tk - моменты

вмени, Rk – платежи.

Кроме того, предполагается, что известна

ставка процента i,

обычно неизменная в течение всего

потока.

Величиной

потока в момент Т называется

сумма платежей потока, дисконтированных

к этому моменту – (T)=∑Rk(1+i)T–tk

Достаточно

найти величину потока в какой–то

момент, тогда в любой другой момент Т’величина

потока (T)=(T)(1+i)

Т’–T.

Величина

(0) называется современной

величиной потока;

если есть последний платёж, то величина

потока в момент этого платежа

называется конечной

величиной потока.

Пример

1.

Пусть

поток есть ={(–2000,

1); (1000,2); (2000,3)}. Найдем характеристики

этого потока при ставке

процента i=10%.

![]() Сначала

найдем современную величину

потока:

(0)=–2000(1+0,1)–1+1000(1+0,1)–2+2000(1+0,1)–3=–1818,2+826,4+1502,6=510,8.

Теперь можно найти и конечную величину

потока: (3)=(0)(1+i)3=679,8

Поток

положительных платежей с постоянными

промежутками между ними называетсярентой. Часто

сами платежи также являются одинаковыми.

Далее рассматриваются только ренты с

одинаковыми платежами.

Сначала

найдем современную величину

потока:

(0)=–2000(1+0,1)–1+1000(1+0,1)–2+2000(1+0,1)–3=–1818,2+826,4+1502,6=510,8.

Теперь можно найти и конечную величину

потока: (3)=(0)(1+i)3=679,8

Поток

положительных платежей с постоянными

промежутками между ними называетсярентой. Часто

сами платежи также являются одинаковыми.

Далее рассматриваются только ренты с

одинаковыми платежами.

12. Конечная годовая рента.

Это

самая простая рента: в ней только один

платеж Rв

год, длительность ее nлет,

годовая процентная ставка i.

На рентные платежи начисляются сложные

проценты.

Пример

2.

Рассмотрим

5-летнюю ренту с годовым платежом 1000

руб., процентная ставка i=10%.

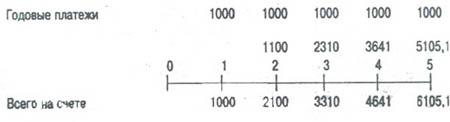

Поясним

движение денежных сумм. В конце 1-го года

в банк вносится 1000 руб. В конце 2-го года

эта сумма возрастает до 1100 руб. за счет

начисленных 10%. Вместе с очередным

внесенным платежом в 1000 руб. на счете

уже 2100. В конце 3-го года эта сумма

возрастает до 2310 руб. за счет начисленных

10%. Вместе с очередным внесенным платежом

на счете теперь уже 3310 руб. и т.д. Наращенная

сумма ренты равна 6105,1 руб. Современную

величину ренты найдем, дисконтируя к

моменту 0 наращенную сумму 6105,1. Получаем

6105,1/1,15=3791

Если платежи поступают

в конце очередного промежутка, то рента

называетсяпостнумерандо. Рассматриваемая

рента в примере постнумерандо. В

дальнейшем рассматриваются только

такие ренты.

Изучим подробно

конечную годовую ренту {R,n,i}

в общем виде.

Поясним

движение денежных сумм. В конце 1-го года

в банк вносится 1000 руб. В конце 2-го года

эта сумма возрастает до 1100 руб. за счет

начисленных 10%. Вместе с очередным

внесенным платежом в 1000 руб. на счете

уже 2100. В конце 3-го года эта сумма

возрастает до 2310 руб. за счет начисленных

10%. Вместе с очередным внесенным платежом

на счете теперь уже 3310 руб. и т.д. Наращенная

сумма ренты равна 6105,1 руб. Современную

величину ренты найдем, дисконтируя к

моменту 0 наращенную сумму 6105,1. Получаем

6105,1/1,15=3791

Если платежи поступают

в конце очередного промежутка, то рента

называетсяпостнумерандо. Рассматриваемая

рента в примере постнумерандо. В

дальнейшем рассматриваются только

такие ренты.

Изучим подробно

конечную годовую ренту {R,n,i}

в общем виде.

Главная

задача – найти современную величину

этой ренты.

Имеем

A=R/(1+i)+R/(1+i)2+…+R/(1+i)n=R[(1+i) –1+…+(1+i)–n].

В

квадратных скобках стоит сумма nчленов

геометрической прогрессии с первым

членом (1+i)–1

и знаменателем (1+i)–1.

Как известно, сумма nчленов

геометрической прогрессии с первым

членом b1

и знаменателем qравна b1(qn– 1)/(q–1)

или (bnq–b1)/(q–1).

Следовательно, сумма в квадратных

скобках есть [1– (1+i)–n]/i.

И потому современная величина ренты

есть A=R[1–(1+i)–n]/i.

Величина

[1–(1+i)–n]/i обозначается a(n,i)

и называется коэффициентом

приведения ренты.

С учетом этого обозначения

имеем A=R*a(n,i).

Зная

современную величину ренты, можно легко

найти конечную ее величину, которая еще

наращенной величиной ренты S: S=A(1+i)n,

или S=R*a(n,i)(1+i)n=R[(1+i)n–1]/i.

Величина

[(1+i)n–1]/iобозначается s(n,i)

и называется коэффициентом

наращения ренты. С учетом

этого обозначения

имеем S=R*s(n,i).

Величины a(n,i), s(n,i)

связаны

очевидным

соотношением s(n,i)=a(n,i)*(1+i)n

илиs(n,i)=a(n,i)* M(n,i).

Коэффициент

наращения s(n,i)

показывает, во сколько раз наращенная

величина ренты больше ее годового

платежа. Аналогичный смысл имеет и

коэффициент приведения ренты: он

показывает, во сколько раз современная

величина ренты больше ее годового

платежа. Можем дать другое толкование

смысла понятия

«современная

величина ренты»: если в момент 0 положить

в банк современную величину ренты

под i процентов

годовых, то к концу n-го

года она вырастет до наращенной величины

ренты S.

Итак, имеем формулы для конечной годовой

ренты

А=R* a(n,i), S=R*s(n,i).

Эти

формулы формально имеют смысл и для

нецелых п. При

этом надо использовать определяющие

формулы для а(n,i)

и s(n,i)

.

Ниже приведены фрагменты таблиц

коэффициентов приведения и наращения

годовой ренты. Таблицы большого объема

приведены соответственно в приложениях

3 и 4.

Главная

задача – найти современную величину

этой ренты.

Имеем

A=R/(1+i)+R/(1+i)2+…+R/(1+i)n=R[(1+i) –1+…+(1+i)–n].

В

квадратных скобках стоит сумма nчленов

геометрической прогрессии с первым

членом (1+i)–1

и знаменателем (1+i)–1.

Как известно, сумма nчленов

геометрической прогрессии с первым

членом b1

и знаменателем qравна b1(qn– 1)/(q–1)

или (bnq–b1)/(q–1).

Следовательно, сумма в квадратных

скобках есть [1– (1+i)–n]/i.

И потому современная величина ренты

есть A=R[1–(1+i)–n]/i.

Величина

[1–(1+i)–n]/i обозначается a(n,i)

и называется коэффициентом

приведения ренты.

С учетом этого обозначения

имеем A=R*a(n,i).

Зная

современную величину ренты, можно легко

найти конечную ее величину, которая еще

наращенной величиной ренты S: S=A(1+i)n,

или S=R*a(n,i)(1+i)n=R[(1+i)n–1]/i.

Величина

[(1+i)n–1]/iобозначается s(n,i)

и называется коэффициентом

наращения ренты. С учетом

этого обозначения

имеем S=R*s(n,i).

Величины a(n,i), s(n,i)

связаны

очевидным

соотношением s(n,i)=a(n,i)*(1+i)n

илиs(n,i)=a(n,i)* M(n,i).

Коэффициент

наращения s(n,i)

показывает, во сколько раз наращенная

величина ренты больше ее годового

платежа. Аналогичный смысл имеет и

коэффициент приведения ренты: он

показывает, во сколько раз современная

величина ренты больше ее годового

платежа. Можем дать другое толкование

смысла понятия

«современная

величина ренты»: если в момент 0 положить

в банк современную величину ренты

под i процентов

годовых, то к концу n-го

года она вырастет до наращенной величины

ренты S.

Итак, имеем формулы для конечной годовой

ренты

А=R* a(n,i), S=R*s(n,i).

Эти

формулы формально имеют смысл и для

нецелых п. При

этом надо использовать определяющие

формулы для а(n,i)

и s(n,i)

.

Ниже приведены фрагменты таблиц

коэффициентов приведения и наращения

годовой ренты. Таблицы большого объема

приведены соответственно в приложениях

3 и 4.

Коэффициент приведения годовой ренты a(n,i)=[1–(1+i)–n]/i

Коэффициент наращения годовой ренты s(n,i)=[(1+i)n–1]/i

Применение коэффициентов приведения и наращения покажем на примере. Пример 3. Найти современную и наращенную величины годовой ренты с R=1000, n=8, i=8%. Находим по таблицам a(8,8)=5,747, s(8,8)=10,637. Значит, современная величина ренты равна 5747, наращенная – 10,637. Для контроля посмотрев в таблицу мультиплицирующих множителей, находим М(8,8)=1,851. Проверка: 5747*1,851=10638.