2.2. Методы анализа инвестиционных проектов

Для оценки эффективности долгосрочных инвестиционных проектов используются различные показатели, наиболее известные из которых:

-

Чистая текущая стоимость – NPV (ден.ед.);

-

Индекс рентабельности – РI ( д.ед.);

-

Период окупаемости с учетом дисконтирования – PP (годы);

-

Внутренняя норма рентабельности – IRR (%);

Чистая приведенная стоимость (Net Present Value - NPV)

Этот метод основан на сопоставлении величины инвестиционных затрат (IC) и общей суммы скорректированных во времени будущих денежных поступлений, генерируемых ею в течение прогнозируемого срока.

Результатом такого сопоставления будет положительная или отрицательная величина (чистый приток или чистый отток денежных средств), которая показывает, удовлетворяет или нет проект принятой норме дисконта.

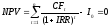

Чистая приведенная стоимость равна:

NPV = PV - IС

где IС — сумма первоначальных затрат, т.е. сумма инвестиций на начало

проекта;

PV — современная стоимость денежного потока на протяжении экономической жизни проекта.

Общая накопленная величина дисконтированных доходов (PV) рассчитывается по формуле:

,

,

где r - норма дисконта;

n — число периодов реализации проекта;

CFt — чистый поток платежей в периоде t.

Таким образом получаем:

Если NPV > 0, то это означает, что вложенные инвестиции дают увеличение стоимости активов, а значит и рыночной стоимости компании; в течение своей экономической жизни проект возместит первоначальные затраты, обеспечит получение прибыли согласно заданному стандарту r, т.е. проект следует принять.

Отрицательная величина NPV показывает, что заданная норма прибыли не обеспечивается и проект убыточен. При NPV = 0 проект только окупает произведенные затраты, но не приносит дохода, но в случае реализации проекта объемы производства возрастут, т.е. компания увеличится в масштабах (что нередко рассматривается как положительная тенденция).

Общее правило NPV: если NPV > 0, то проект принимается, иначе его следует отклонить.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение n лет, то формула для расчета NPV модифицируется следующим образом:[10, с. 445]

где i — прогнозируемый средний уровень инфляции.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т. е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

ПРИМЕР

Требуется проанализировать инвестиционный проект со следующими характеристиками (млн. тг.): - 150, 30, 70, 70, 45. Рассмотрим два случая:

а) цена капитала 12%;

б) ожидается, что цена капитала будет меняться по годам следующим образом: 12%, 13%, 14%, 14%.

В случае а) воспользуемся формулой:

=

11,0 млн. тг.,

=

11,0 млн. тг.,

т.е. проект является приемлемым.

б) Здесь NPV находится прямым подсчетом:

30 70 70 30

NPV= -150 + + + + = - 1,2 млн. тг.,

1,12 1,121,13 1,121,131,14 1,121,131,142

т.е. проект убыточен.

Индекс рентабельности проекта (Profitability Index - PI)

Индекс рентабельности показывает, сколько единиц современной величины денежного потока приходится на единицу предполагаемых первоначальных затрат. Этот метод является следствием метода чистой приведенной стоимости. Для расчета показателя используется формула:

или

или

Если величина критерия РI > 1, то современная стоимость денежного потока проекта превышает первоначальные инвестиции, обеспечивая тем самым наличие положительной величины NPV; при этом норма рентабельности превышает заданную, т.е. проект следует принять;

При РI< 1, проект не обеспечивает заданного уровня рентабельности, и его следует отвергнуть;

Если РI = 1, то инвестиции не приносят дохода, - проект ни прибыльный, ни убыточный.

Недостатком индекса рентабельности является то, что, этот показатель сильно чувствителен к масштабу проекта. Он не всегда обеспечивает однозначную оценку эффективности инвестиций, и проект с наиболее высоким PI может не соответствовать проекту с наиболее высокой NPV. В частности, использование индекса рентабельности не позволяет корректно оценить взаимоисключающие проекты. В связи с чем чаще используется как дополнение к критерию NPV.

Срок окупаемости инвестиций (Payback Period - PP)

Этот метод состоит в вычислении количества лет, необходимых для полного возмещения первоначальных затрат, т.е. определяется момент, когда денежный поток доходов сравняется с суммой денежных потоков затрат. Отбираются проекты с наименьшими сроками окупаемости. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя РР имеет вид:[10, с. 452]

PP = min n, при котором ∑ Pk ≥ IC

РР = n , при котором CFt > IC, где:

CFt - чистый денежный поток доходов;

IC - сумма денежных потоков затрат

Недостатки метода: игнорирует денежные поступления после истечения срока окупаемости проекта; не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением их по годам; не учитывает возможности реинвестирования доходов и временную стоимость денег; поэтому проекты с равными сроками окупаемости, но различной временной структурой доходов признаются равноценными.

В то же время, этот метод позволяет судить о ликвидности и рискованности проекта, т.к. длительная окупаемость означает длительную иммобилизацию средств (пониженную ликвидность проекта) и повышенную рискованность проекта. Метод РР успешно используется для быстрой отбраковки проектов, а также в условиях сильной инфляции, политической нестабильности или при дефиците ликвидных средств: эти обстоятельства ориентируют предприятие на получение максимальных доходов в кратчайшие сроки.

Внутренняя норма прибыли инвестиций (Internal Rate of Return - IRR)

Под внутренней нормой доходности понимают значение ставки дисконтирования r, при котором чистая приведенная стоимость инвестиционного проекта равна нулю:[10, с. 448]

IRR = r, при котором NPV = f(r) = 0.

Таким образом, IRR находится из уравнения:

IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

В общем случае чем выше величина IRR, тем больше эффективность инвестиций. Величину IRR сравнивают с заданной нормой дисконта r. При этом если IRRr, то проект обеспечивает положительную NPV и доходность, равную IRR-r. Если IRRr, затраты превышают доходы, и проект будет убыточным.

Достоинства критерия:

-

Показатель IRR, рассчитываемый в процентах, более удобен для применения в анализе, чем показатель NPV, т.к. относительные величины легче поддаются интерпретации;

-

Несет в себе информацию о приблизительной величине предела безопасности для проекта;

Критерий IRR имеет существенные недостатки:

-

Нереалистичное предположение о ставке реинвестирования. В отличие от NPV критерий внутренней нормы доходности неявно предполагает реинвестирование получаемых доходов по ставке IRR, что вряд ли осуществимо в реальной практике.

-

Но в случае чередования притоков денежных средств с оттоками, для одного проекта могут существовать несколько значений IRR.

-

Сильно чувствителен к структуре потока платежей и не всегда позволяет однозначно оценить взаимоисключающие проекты.

Факторы неопределенности определяют риск проекта, то есть опасность потери ресурсов, недополучения доходов или появления дополнительных расходов. Следовательно, при проведении прогнозов необходимо учитывать факторы неопределенности, обуславливающие риск по определенному показателю эффективности, поэтому мы сталкиваемся с проблемой формального представления неопределенных прогнозных параметров, определяющих ИП, и проведение с ними соответствующих расчетов.

Методы NPV и PI всегда дают одинаковый результат.

Методы NPV и IRR часто дают противоречивые результаты.

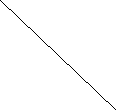

Профиль NPV – график, отражающий зависимость между NPV некоторого проекта и ставкой дисконтирования.

NPV,

у.е.

50000

40000

30000

20000

10000 IRR=13

0 5 10

15 20 ставка дисконтирования

Рис. 3. Профиль NPV

Когда ставка дисконтирования равна 0, то

NPV инвестиционного проекта = Сумма денежных поступлений . сумма расходов по данному проекту

Если речь идет о традиционном проекте, то наивысшая NPV будет достигнута в момент, когда ставка дисконтирования = 0. По мере роста ставки дисконтирования профиль NPV стремится вниз.

В точке, где кривая NPV пересекает горизонтальную ось графика, NPV= 0. По определению, ставка дисконтирования в этой точке представляет собой IRR данного проекта. Для ставок дисконтирования, превышающих IRR инвестиций, NPV проекта будет отрицательной величиной.

Если требуемая инвестором минимальная ставка доходности оказывается меньше, чем IRR, то инвестиционный проект принимается при использовании любого из методов. Например, если требуемая минимальная ставка доходности 13 %, из графика видно, что NPV (при точном расчете) = 10768 у.е.

Чем больше будет количество точек, представленных на графике, тем точнее окажется результирующий профиль NPV, но вполне достоверным может быть график, построенный по трем точкам.