06.12.2011Г. (лекция) Определение оптимального объема при уровне логистического сервиса

1.

1.

2.

2.

3.

3.

Критерии качества логистического сервиса:

1. Надежность поставки;

2. Полное время от получения заказа до поставки;

3. Гибкость поставки;

4. Наличие запасов на складе поставщика;

5. Возможность предоставления кредитов;

Тема. Управления временем процессов в логистики.

Основные причины роста времячувствительности рынков:

1. Сокращение полных жизненных циклов товаров;

2. Ориентация потребителей на работе в условиях низких запасов;

3. Усиление роста непредсказуемости спроса;

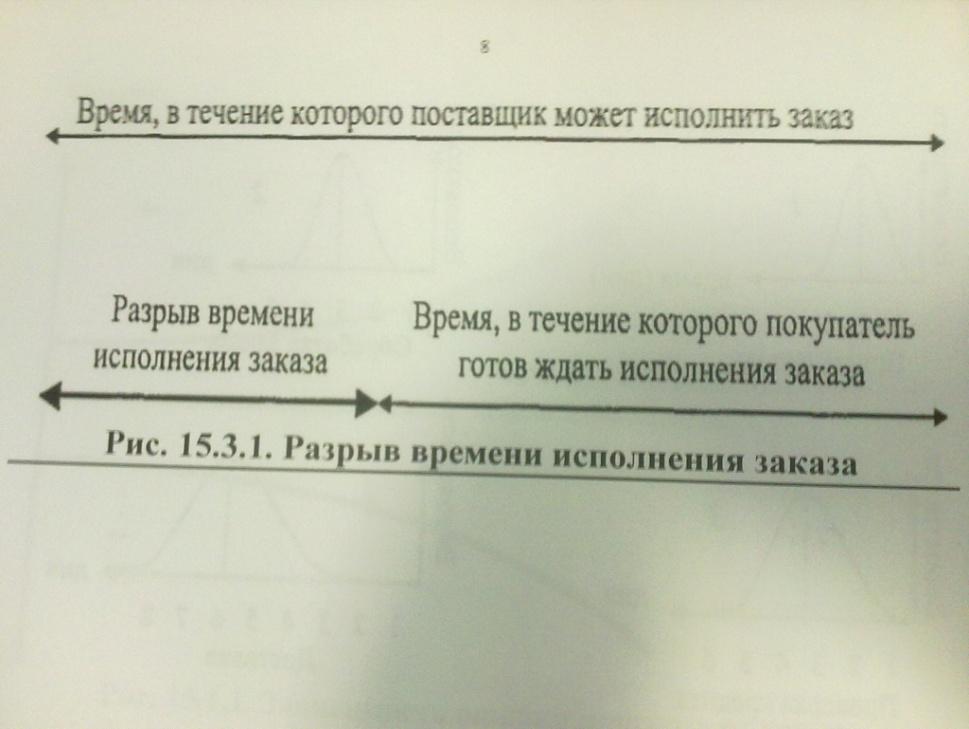

Разрыв времени исполнения запасов и пути его сокращения.

Возможность сокращения времени разрыва исполнения заказов достигается 2 путями: 1. уменьшая время операций у поставщика по всей логистической цепочке; 2. увеличивая цикл исполнения заказа покупателя более ранним извещением о его потребности.

Тема. Понятия виды и размер запасов.

Основные виды затрат, связанные с запасами:

1. Замороженные финансовые средства;

2. Расходы на содержание спецоборудований и помещений;

3. Расходы на оплату труда;

4. Риск порчи и хищений;

Основные виды потерь, связанные с отсутствием запасов:

1. Потери от простого производства;

2. Потери от отсутствия запасов на складе в момент предъявления спроса;

3. Потери от закупки мелкими партиями по более высоким ценам;

11 мотивов создания материальных запасов:

1. Возможность колебания спроса;

2. Сезонное колебание спросов некоторых видов товаров;

3. Скидки на покупку крупных партий товаров;

4. Спекуляции;

5. Снижение издержек, связанных с размещением и доставкой заказа;

6. Вероятность нарушения графика поставок;

7. Снижение издержек, связанных с производством единицы изделия;

8. Возможность равномерного осуществления операций по производству и распределению;

9. Упрощение процессов управления производством;

06.12.2011г. Виды материальных запасов.

1. по цели и готовности к потреблению:

1. Производственные;

2. Товарные - запасы готовой продукции: предприятия-изготовители, предприятия оптовой, мелкооптовой и розничной торговли, заготовительные организации, запасы в пути.

2. по предназначению:

1. Текущие;

2. Страховые;

3. Сезонные.

3. По состоянию:

1. Переходящие;

2. Подготовительные;

3. Неликвидные;

4. Запасы в пути.

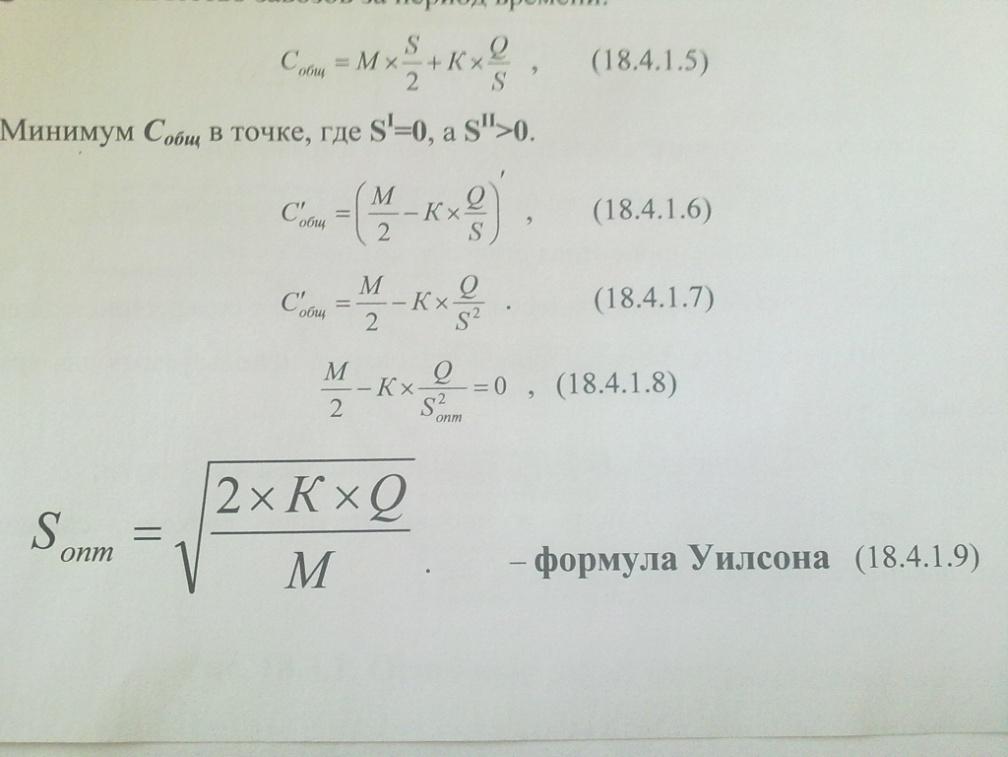

Определение оптимального размера заказываемой партии.

Оптимальный размер запасов зависит от 3 факторов:

1. Объем спроса или объем оборота;

2. Расходы транспортно-изготовительные;

3. Расходы по хранению запасов.

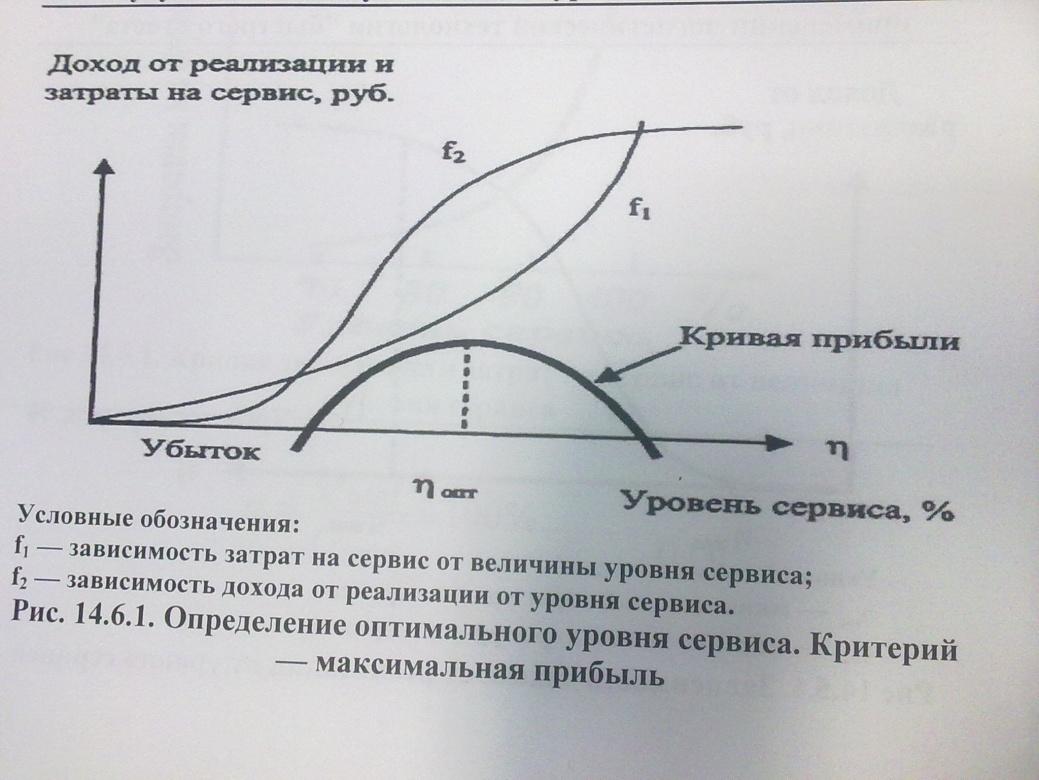

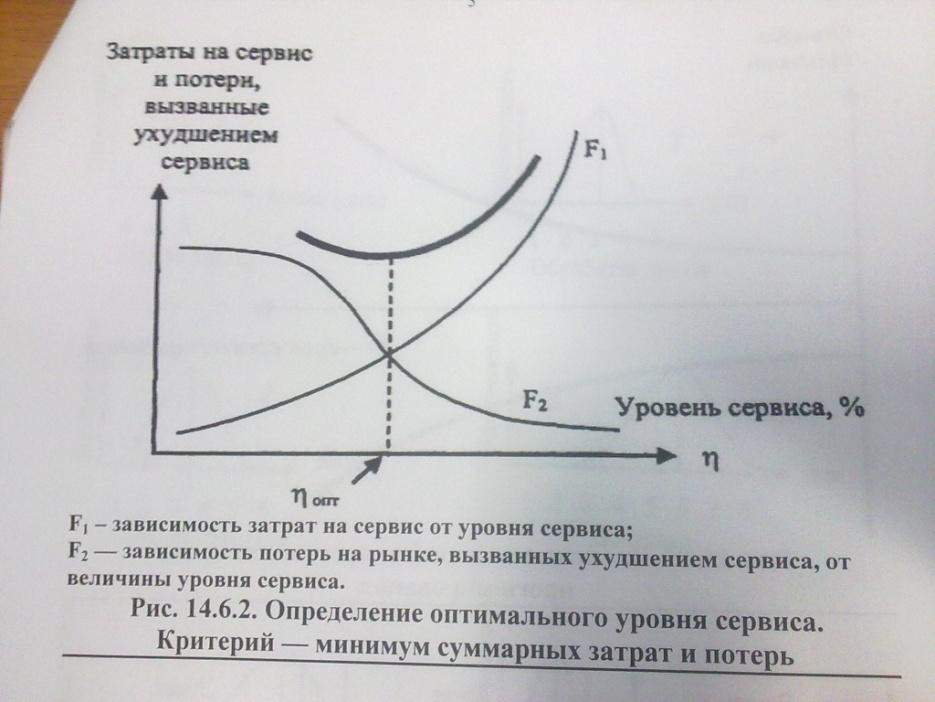

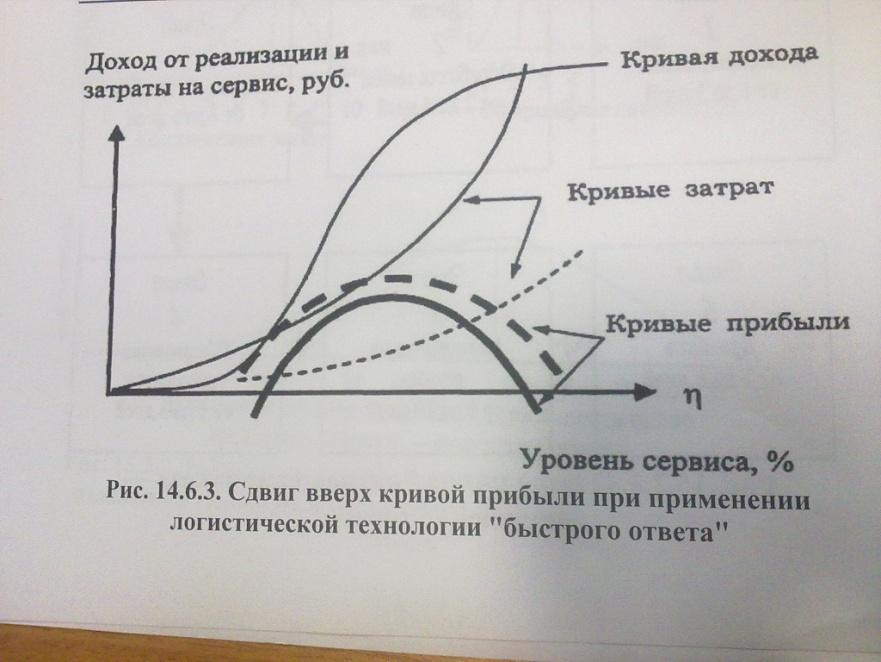

Критерием оптимального размера заказа выбирают минимум суммы транспортно-изготовительных расходов и расходов на хранение.

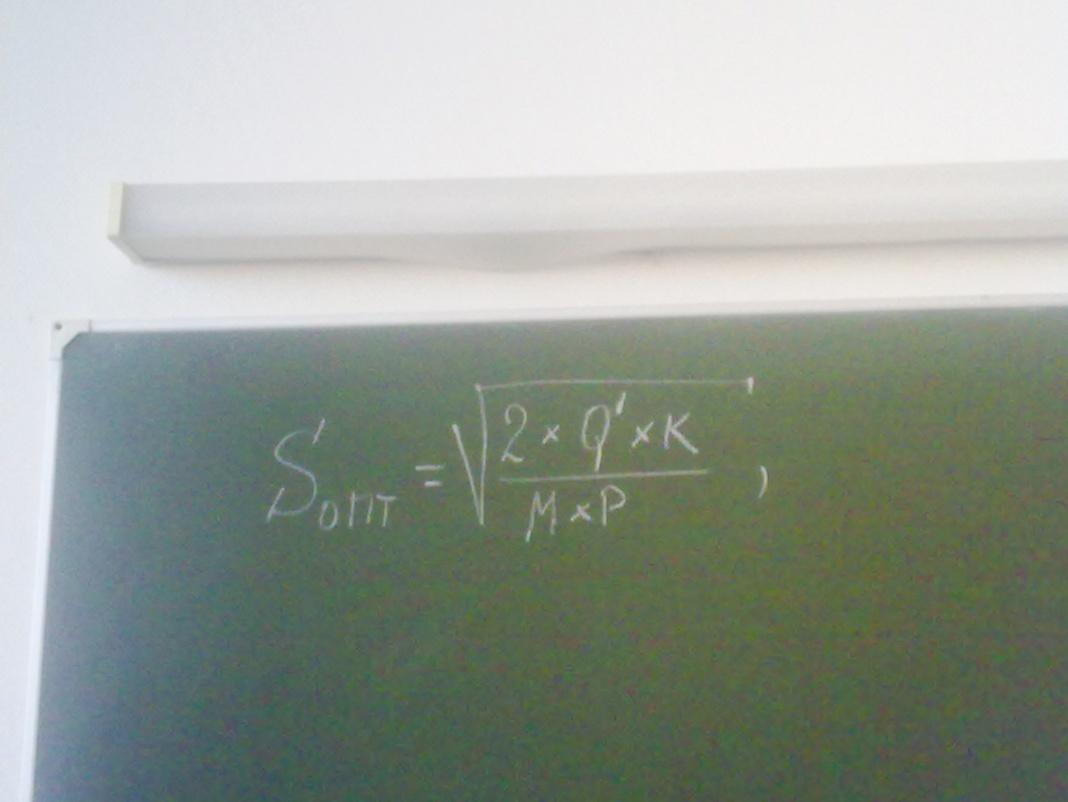

Формула Уилсона. В рублях

К – транспортно – изготовительные расходы по размещению и доставке одного заказа в рублях

Q – величина оборота за период в рублях

М – тариф за хранение запасов (измеряется долей издержек по хранению за период в стоимости среднего запаса).

Формула Уилсона в единицах.

Q ‘Объем оборота в натуральных единицах

Р – стоимость единицы товара