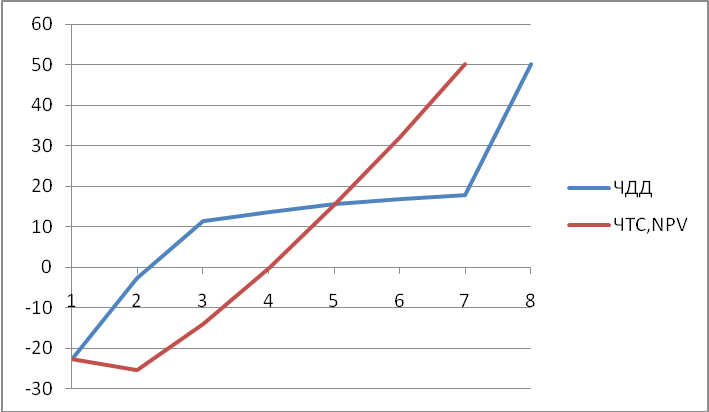

Определение чистого дисконтированного потока (чдд) и текущей стоимости проекта (чтс). Расчёт чистого дисконтированного дохода.

|

I |

Периоды |

ДП |

ИЗ |

Кd |

ДП*Кd |

ИЗ*Кd |

ЧДД |

ЧТС,NPV |

|

0 |

2004 |

0 |

22,6 |

1 |

0 |

22,6 |

-22,6 |

-22,6 |

|

1 |

2005 |

0 |

3,3 |

0,83 |

0 |

2,73 |

-2,73 |

-25,33 |

|

2 |

2006 |

16,6 |

0 |

0,68 |

11,34 |

0 |

11,34 |

-13,99 |

|

3 |

2007 |

24,31 |

0 |

0,56 |

13,72 |

0 |

13,72 |

-0,27 |

|

4 |

2008 |

33,34 |

0 |

0,47 |

15,55 |

0 |

15,55 |

15,29 |

|

5 |

2009 |

43,88 |

0 |

0,39 |

16,92 |

0 |

16,92 |

32,21 |

|

6 |

2010 |

56,15 |

0 |

0,32 |

17,89 |

0 |

17,89 |

50,10 |

|

|

|

174,28 |

25,9 |

|

75,42 |

25,33 |

50,10 |

|

-

Индекс доходности среднегодовая рентабельность проекта.

Индекс доходности ИД – это отношение суммарного дисконтированного дохода к суммарным дисконтированным затратам:

75,42

ИД =

= 2,98

(4)

ИД =

= 2,98

(4)

25,33 , где i = 0,1,2…6.

-

Среднегодовая рентабельность проекта Rе:

Rе = 2,98 х 100% / 5 = 0,6 (5)

-

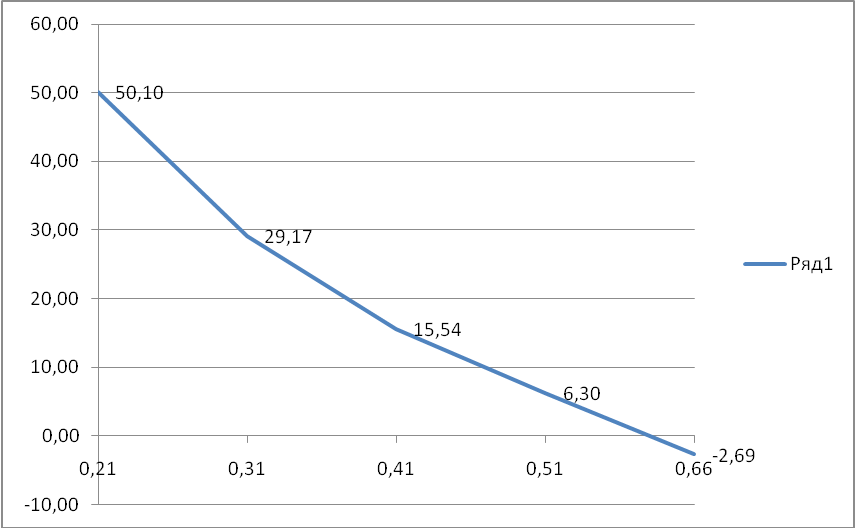

Определение внутренней нормы доходности.

Внутренняя норма доходности ВНД – это величина дисконта, при котором суммарный чистый дисконтированный доход равен нулю, то есть ЧДДn = ЧДДi = 0 . Для расчёта ВНД задаются значениями дисконта d и рассчитывают ЧДДn = ЧДДi . Внутренняя норма доходности ВНД будет соответствовать точке пересечения зависимости ЧДДn = ЧДДi с осью абсцисс (ось дисконта).

Расчёт ЧДДn = ЧДДi . Таблица 4

-

d

0,21

0,31

0,41

0,51

0,66

(Ʃ ЧДДᵢ)

50,10

29,17

15,54

6,30

-2,69

d=0,31

|

I |

Периоды |

ДП |

ИЗ |

Кd |

ДП*Кd |

ИЗ*Кd |

ЧДД |

ЧТС,NPV |

|

0 |

2004 |

0 |

22,6 |

1 |

0 |

22,6 |

-22,6 |

-22,6 |

|

1 |

2005 |

0 |

3,3 |

0,76 |

0 |

2,52 |

-2,52 |

-25,12 |

|

2 |

2006 |

16,6 |

0 |

0,58 |

9,67 |

0 |

9,67 |

-15,45 |

|

3 |

2007 |

24,31 |

0 |

0,44 |

10,81 |

0 |

10,81 |

-4,63 |

|

4 |

2008 |

33,34 |

0 |

0,34 |

11,32 |

0 |

11,32 |

6,69 |

|

5 |

2009 |

43,88 |

0 |

0,26 |

11,37 |

0 |

11,37 |

18,06 |

|

6 |

2010 |

56,15 |

0 |

0,20 |

11,11 |

0 |

11,11 |

29,17 |

|

|

|

174,28 |

25,9 |

|

54,29 |

25,12 |

29,17 |

|

d =0,41

|

I |

Периоды |

ДП |

ИЗ |

Кd |

ДП*Кd |

ИЗ*Кd |

ЧДД |

ЧТС,NPV |

|

0 |

2004 |

0 |

22,6 |

1 |

0 |

22,6 |

-22,6 |

-22,6 |

|

1 |

2005 |

0 |

3,3 |

0,71 |

0 |

2,34 |

-2,34 |

-24,94 |

|

2 |

2006 |

16,6 |

0 |

0,5 |

8,35 |

0 |

8,35 |

-16,59 |

|

3 |

2007 |

24,31 |

0 |

0,36 |

8,67 |

0 |

8,67 |

-7,92 |

|

4 |

2008 |

33,34 |

0 |

0,25 |

8,44 |

0 |

8,44 |

0,52 |

|

5 |

2009 |

43,88 |

0 |

0,18 |

7,87 |

0 |

7,87 |

8,39 |

|

6 |

2010 |

56,15 |

0 |

0,13 |

7,15 |

0 |

7,15 |

15,54 |

|

|

|

174,28 |

25,9 |

|

40,48 |

24,94 |

15,54 |

|

d =0,51

|

I |

Периоды |

ДП |

ИЗ |

Кd |

ДП*Кd |

ИЗ*Кd |

ЧДД |

ЧТС,NPV |

|

0 |

2004 |

0 |

22,6 |

1 |

0 |

22,6 |

-22,6 |

-22,6 |

|

1 |

2005 |

0 |

3,3 |

0,66 |

0 |

2,19 |

-2,19 |

-24,79 |

|

2 |

2006 |

16,6 |

0 |

0,44 |

7,28 |

0 |

7,28 |

-17,51 |

|

3 |

2007 |

24,31 |

0 |

0,29 |

7,06 |

0 |

7,06 |

-10,44 |

|

4 |

2008 |

33,34 |

0 |

0,19 |

6,41 |

0 |

6,41 |

-4,03 |

|

5 |

2009 |

43,88 |

0 |

0,13 |

5,59 |

0 |

5,59 |

1,56 |

|

6 |

2010 |

56,15 |

0 |

0,08 |

4,74 |

0 |

4,74 |

6,3 |

|

|

|

174,28 |

25,9 |

|

31,08 |

24,79 |

6,3 |

|

d =0,66

|

I |

Периоды |

ДП |

ИЗ |

Кd |

ДП*Кd |

ИЗ*Кd |

ЧДД |

ЧТС,NPV |

|

0 |

2004 |

0 |

22,6 |

1 |

0 |

22,6 |

-22,6 |

-22,6 |

|

1 |

2005 |

0 |

3,3 |

0,60 |

0 |

1,99 |

-1,99 |

-24,59 |

|

2 |

2006 |

16,6 |

0 |

0,36 |

6,02 |

0 |

6,02 |

-18,56 |

|

3 |

2007 |

24,31 |

0 |

0,22 |

5,31 |

0 |

5,31 |

-13,25 |

|

4 |

2008 |

33,34 |

0 |

0,13 |

4,39 |

0 |

4,39 |

-8,86 |

|

5 |

2009 |

43,88 |

0 |

0,08 |

3,48 |

0 |

3,48 |

-5,38 |

|

6 |

2010 |

56,15 |

0 |

0,05 |

2,68 |

0 |

2,68 |

-2,69 |

|

|

|

174,28 |

25,9 |

|

21,89 |

24,59 |

-2,69 |

|

Рис. 3. Графическое определение ВНД проекта.