Тема 5. Анализ эффективности инновационной деятельности

5.1. Система показателей эффективности инновационной деятельности

Ранее (п. 3.1) было отмечено, что новшества могут быть покупными и собственной разработки, а инновации, как результат внедрения новшеств, могут осуществляться только в самой организации. Инновации не могут продаваться, продаются новшества для превращения их в инновации в сфере потребления.

Жизненный путь новшеств может развиваться по одному из трех путей: 1) накопление в инновационной организации (ИО);

91

2) превращение в ИО в инновацию;

3) продажа как товара.

Эффективность деятельности организации выражается через экономические и финансовые показатели. В условиях рыночных отношений не может быть унифицированной системы показателей. Каждый инвестор самостоятельно определяет эту систему исходя из особенностей инновационного проекта, профессионализма специалистов и менеджеров и других факторов.

К системе показателей предъявляются следующие требования:

1) показатели должны охватывать процессы на всех стадиях жизненного цикла товара;

2) показатели должны формироваться на перспективу, минимум на 3 - 5 лет, на основе ретроспективного анализа деятельности организации;

3) показатели должны опираться на данные по конкурентоспособности конкретных товаров на конкретных рынках за конкретный период;

4) важнейшие показатели должны быть выражены абсолютными, относительными и удельными величинами (например: прибыль, рентабельность товара и производства, удельная цена товара);

5) показатели должны быть состыкованы со всеми разделами плана;

6) показатели должны отражать все аспекты финансовой деятельности организации (доходы, расходы, страхование, ликвидность ценных бумаг и средств, налоги, эффективность использования ресурсов и др.);

7) проектирование окончательных показателей должно осуществляться на основе многовариантных расчетов с определением степени риска и устойчивости финансовой деятельности, с использованием достаточного и качественного объема информации, характеризующей технические, организационные, экологические, экономические и социальные аспекты деятельности организации.

Одним из основных показателей эффективности и стабильности функционирования организации является показатель ее устойчивости, коэффициент результативности и коэффициент конкурентоспособности ИО, рассмотренные в темах 3 и 4 (п.п. 3.3 и 4.4).

Внедрение новшеств может дать четыре вида эффекта (рис. 5.1):

• экономический;

• научно-технический;

• социальный;

• экологический.

|

Прибыль ИО от инновационной деятельности (при соблюдении законодательства) |

|

||||

|

|

|

|

|

|

|

|

Экономический эффект от осуществления инноваций вИО |

|

|

Экономический эффект от продажи новшеств собственной разработки и покупных |

||

|

|

|||||

|

Экономический |

|

Научно-техни |

Социальный |

|

Экологический |

||

|

эффект |

|

ческий эффект |

эффект |

|

эффект |

||

|

т |

t |

т |

t |

||||

Прибыль от

лицензионной

деятельности

Прибыль от внедрения изобретений, патентов, ноу-хау

Прирост объема продаж

Улучшение использования производственной мощности

Сокращение срока окупаемости инвестиций

Сокращение сроков капитального строительства

Улучшение использования ресурсов: рост производительности труда; повышение фондоотдачи; ускорение оборачиваемости оборотных средств и др.

Количество зарегистрированных авторских свидетельств

Увеличение удельного веса новых информационных технологий

Увеличение удельного веса новых прогрессивных технологических процессов

Повышение коэффициента автоматизации производства

Повышение организационного уровня производства и труда

Рост количества публикаций (индекса цитирования)

Повышение конкурентоспособности ИО и ее товаров на рынках промышленно развитых стран

Прирост дохода работников ИО

Повышение степени удовлетворения физиологических потребностей работников

Повышение степени безопасности работников

Повышение степени удовлетворения социальных и духовных потребностей

Улучшение условий труда и отдыха

Увеличение продолжительности жизни работников и их семей

Увеличение рабочих мест

Повышение

квалификации

работников

Снижение выбросов в атмосферу, почву, воду, вредных компонентов

Снижение отхо- дов производства

Повышение эрго- номичности производства

Улучшение эколо- гичности выпускаемых товаров

Улучшение эрго- номичности (уровень шума, вибрации и т.п.) выпускаемых ИО товаров

Снижение штрафов за нарушение экологического законодательства и других нормативных документов

Рис 5.1. Система показателей эффективности инновационной деятельности

За счет получения экономического эффекта в форме прибыли ИО осуществляет комплексное развитие и повышение благосостояния сотрудников.

92

93

^ * У И111'| 1 f If f fff^fff-Ц'flfflll^ll^if IfffIff f f f yffffIffff * g^f fffl^f ffffyf^T'y^y^y^^^^^^y^^^*^^ f f f у gyF^^^yyTwryrfff^yryryyTygyy^^rf у lyimif flTf ???

Остальные виды эффекта несут в себе потенциальный экономический эффект. Например, разработанное ИО изобретение как новшество высшего уровня может дать экономический эффект либо после его продажи, либо после реализации товара ИО, разработанного на основе изобретения. Снижение выбросов вредных компонентов в атмосферу, почву, воду сохраняет экосистему, увеличивает продолжительность жизни человека и т.д. Этот эффект невозможно сразу перевести в прибыль.

Приведенные примеры позволяют сделать следующий вывод: экономический эффект разработки, внедрения у себя (превращения в инновацию) или продажи новшеств может быть потенциальным или фактическим (реальным, коммерческим), а научно-технический, социальный и экологический эффекты могут иметь форму только потенциального экономического эффекта. По сути, если принимать в расчет только конечные результаты внедрения или продажи новшеств, то любой вид инновационной деятельности можно оценить в стоимостном выражении. Критериями конечной оценки здесь являются:

• время получения фактического экономического эффекта;

• степень неопределенности его получения (или уровень риска вложения инвестиций в инновации).

5.2. Организация анализа эффективности инновационной деятельности

Целью анализа (аудита) эффективности инновационной деятельности ИО является изучение ее механизма и определения отдачи вложенных инвестиций.

Из этой цели можно определить следующие направления анализа:

1) анализ обоснованности идеи и структуры проблемы;

2) анализ рациональности структуры ИО;

3) анализ профессионализма руководителя ИО, руководителей инновационных проектов, их команд;

4) анализ правовой обоснованности проектов и государственной поддержки инновационной деятельности;

5) анализ финансового и материально-технического обеспечения ИО;

6) анализ качества нормативно-методического обеспечения ИО;

7) анализ качества информационного обеспечения ИО;

8) анализ совокупности примененных при проектировании научных подходов и современных методов менеджмента;

9) анализ использования конкурентных преимуществ ИО;

10) анализ структуры портфеля новшеств и инноваций (покупные новшества, новшества для внедрения в ИО, новшества для накопления, новшества собственной разработки, новшества для продажи);

11) анализ качества экспертизы проектов;

94

12) анализ качества расчетов показателей эффективности инновационной деятельности ИО;

13) анализ системы мотивации и ответственности инновационной деятельности.

Анализ эффективности инновационной деятельности ИО следует осуществлять с соблюдением следующих принципов [31]:

• диалектики (системный подход, динамический подход, принцип проявления необходимости и случайности, принцип единства и борьбы противоположностей, принцип перехода количества в качество и качества в новое количество, принцип «отрицание отрицания»);

• единства анализа и синтеза;

• ранжирования;

• обеспечения сопоставимости альтернативных вариантов;

• принцип оперативности;

• количественной определенности и др.

Основные этапы анализа эффективности инновационной деятельности ИО:

1) выявление проблемы, формулирование целей и задач анализа;

2) формирование временной творческой группы для проведения анализа;

3) разработка проекта программы анализа;

4) подготовка и издание приказа по ИО о целях, группе, ее правах и обязанностях, программе анализа;

5) выбор методов выполнения работ;

6) сбор и обработка необходимой информации, документов и т.д.;

7) проведение анализа по перечисленным выше задачам и установленной системе показателей;

8) подготовка, согласование и утверждение отчета о проделанной работе;

9) принятие мер по результатам анализа.

5.3. Основы антикризисного управления организацией

Устранение с рынка обанкротившихся предпринимательских структур - непременное условие эффективного функционирования рыночного механизма. Однако предотвратить банкротство, обеспечить продолжительное процветание этих структур - задача значительно более сложная и важная. Решению именно этой задачи подчинена система мер, именуемая антикризисным управлением. Часто под таким управлением понимают либо управление в условиях кризиса, либо управление, направленное на вывод организации из кризисного состояния, в котором она находится [29].

91

Антикризисное управление - это:

• анализ состояния макро- и микросреды и выбор предпочтительной миссии фирмы;

• познание экономического механизма возникновения кризисных ситуаций и создание системы сканирования внешней и внутренней сред фирмы с целью раннего обнаружения «слабых сигналов» об угрозе приближения кризиса;

• стратегический контролинг деятельности фирмы и выработка стратегии предотвращения ее несостоятельности;

• оперативная оценка и анализ финансового состояния фирмы и выявление возможности наступления несостоятельности (банкротства);

• разработка предпочтительной политики поведения в условиях наступившего кризиса и вывода из него фирмы;

• постоянный учет риска предпринимательской деятельности и выработка мер по ее снижению.

Банкротство предприятия является результатом одновременного совместного негативного действия внешних и внутренних факторов, доля «вклада» которых может быть различной. Так, по имеющимся оценкам, в развитых странах с устойчивой политической и экономической системой к банкротству на 1/3 причастны внешние факторы и на 2/3 - внутренние. Внешние факторы могут быть международными и национальными. 90% различных неудач малых американских фирм связывают с неопытностью менеджеров, некомпетентностью руководства и его несоответствием изменившимся объективным условиям, злоупотреблениями, что ведет в целом к неэффективному управлению, к принятию ошибочных решений, невозможности приспособления к рыночным условиям [29].

Последствия негативного воздействия тех или иных факторов можно предвидеть, а значит своевременно принять соответствующие меры к их устранению или ослаблению, если постоянно отслеживать признаки возможного ухудшения финансового состояния предприятия. Эти признаки, разумеется, не имеют абсолютной силы и должны рассматриваться в совокупности с другими показателями хозяйственной деятельности. Они являются поводом к тщательному исследованию финансового состояния как со стороны руководителей и акционеров, так и заказчиков и кредиторов.

Источником информации для подобной диагностики может служить официальная бухгалтерская отчетность, особенно если ее сопоставить с данными за несколько отчетных периодов. В состав бухгалтерской отчетности, представленной предприятиями налоговым органам, входят [29]:

1) «Баланс предприятия» (форма № 1 по ОКУД);

2) «Отчет о финансовых результатах и их использовании» (форма №2);

3) «Справка к отчету о финансовых результатах и их использовании» (справка к форме № 2);

96

4) «Приложение к балансу предприятия» (форма № 5).

Для предотвращения кризиса большое значение имеет своевременное обнаружение признаков предстоящей кризисной ситуации. Ранними признаками или симптомами грядущего неблагополучия инновационной организации могут быть [19]:

• отрицательная реакция партнеров по бизнесу, поставщиков, кредиторов, банков, потребителей продукции на те или иные мероприятия, проводимые ИО (например, структурные реорганизации, открытие или закрытие подразделений ИО, филиалов, дочерних фирм, их слияние, частая и необоснованная смена деловых партнеров, выход на новые рынки и другие изменения в стратегии ИО);

• задержка с предоставлением бухгалтерской отчетности и ее качество, что может свидетельствовать либо о сознательных действиях, либо о низком уровне квалификации персонала;

• изменения в статьях бухгалтерского баланса со стороны пассивов и активов и нарушения определенной их пропорциональности;

• увеличение задолженности ИО поставщикам и кредиторам;

• уменьшение доходов ИО и падение прибыльности, обесценивание акций ИО, установление нереальных (высоких или низких) цен на свою продукцию;

• внеочередные проверки ИО, ограничение коммерческой деятельности ИО органами власти, отмена и изъятие лицензий и т.д.

Основные фазы кризисного процесса могут быть представлены в следующей последовательности:

• стратегический кризис, обусловленный низким качеством стратегического менеджмента 2-3 и более лет тому назад;

• тактический кризис, обусловленный низким качеством тактического маркетинга и производственного менеджмента;

• кризис недостаточной обеспеченности ИО ресурсами, кредитами и

т.д.;

• неплатежеспособность ИО, ее убыточность;

• реструктуризация ИО;

• банкротство и ликвидация ИО.

Главной целью создания и приведения в действие системы антикризисного управления ИО является проведение структурной перестройки всего народного хозяйства в соответствии с потребностями рынка.

Эта цель реализуется после решения следующих задач [19]:

• предотвращения банкротства ИО и их социальных последствий;

• оказания государственной финансовой поддержки ИО для проведения санационных мероприятий;

91

• выявления неперспективных и не обладающих реальными возможностями для восстановления платежеспособности ИО и их ликвидации.

Как показывает мировая практика, указанные цели и задачи достигаются при соблюдении следующих основных принципов антикризисного управления ИО:

а) установление единых стабильных и надежных для всех хозяйствующих субъектов коммерческих отношений, прав и обязанностей в ситуациях несостоятельности или банкротства ИО;

б) предоставление возможности должникам, выполняющим обязательства, возобновить свою деятельность;

в) введение системы мер безопасности при банкротстве и экономическом спаде;

г) создание системы мер для возрождения бизнеса;

д) создание механизма регулирования финансовых дел выполняющих свои обязательства должников в целях их оздоровления;

е) создание коммерческой и правовой систем для поощрения работы надежных партнеров и формирование приемлемой процедуры разрешения финансовых споров;

ж) ограждение правовой и административной структур от возможностей ускорения процесса развала ИО и насаждения споров и тяжб;

з) сохранение в тех случаях, где это возможно и экономически целесообразно, перспективных ИО, имеющих финансовые трудности;

и) создание таких механизмов, которые будут представлять и надежно защищать интересы всех участников системы антикризисного управления (кредиторы, персонал и т.д.) в случае ликвидации обанкротившейся ИО и позволять справедливо распределять активы должника.

В Российской Федерации процедура банкротства предприятий осуществляется в соответствии с Законом РФ от 19 ноября 1992 г. № 3929-1 «О несостоятельности (банкротстве) предприятий», вступившим в силу с 1 марта 1993 г.

5.4. Санация инновационной организации

В соответствии с законом РФ «О несостоятельности (банкротстве) предприятий», санация (оздоровление предприятия-должника) - реорганизационная процедура, когда собственником предприятия-должника, кредитором (кредиторами) или иными лицами оказывается финансовая помощь предприятию-должнику.

Санация должна быть нацелена на сохранение предприятия (организации) путем разработки и реализации комплексной программы его оздоровления и развития. Комплексная программа должна включать мероприятия по выводу предприятия из кризиса, необходимые для их реализации ресурсы,

98

сроки начала и окончания работ, перечень исполнителей, ожидаемый результат и другие сведения.

Мероприятия по выводу инновационной организации (ИО) из кризиса подразделяются на стратегические (2 и более лет), тактические (годовые) и оперативные (рис. 5.2).

Рис 5.2. Мероприятия по выводу ИО из кризиса

Для достижения целей финансового оздоровления ИО должника необходимо разработать и осуществить комплекс организационно-финансовых мер (рис. 5.3).

99

Рис 5.3. Организационные и финансовые меры санации ИО

Для определения платежеспособности ИО в соответствии с Постановлением Правительства РФ от 20 мая 1994 г. № 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий» установлены показатели для оценки удовлетворительной структуры предприятия, к которым относятся коэффициенты:

1) текущей ликвидности;

2) обеспеченности собственными средствами;

3) восстановления (утраты) платежеспособности.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимьгх для его финансовой устойчивости.

Коэффициент восстановления (утраты) платежеспособности характеризует наличие реальной финансовой возможности у предприятия восстановить либо утратить свою платежеспособность в течение определенного периода.

Порядок определения перечисленных показателей, анализа баланса предприятия и признания его неплатежеспособным устанавливается упомянутым Постановлением Правительства РФ.

100

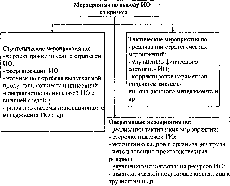

Механизм реализации процедур банкротства ИО приведен на рис. 5.4 [19,26].

Банкротство ИО

Рис. 5.4. Механизм реализации процедур банкротства ИО

Законом РФ «О несостоятельности (банкротстве) предприятий» предусмотрено применение к предприятию-должнику нескольких процедур:

1) реорганизация (внешнее управление и санация), при которой арбитражный суд назначает арбитражного управляющего, получающего все функции по управлению предприятием. Основанием для возбуждения дела о несостоятельности предприятия является заявление либо самого должника, либо кредиторов, либо прокурора;

2) ликвидация предприятия, которая может быть принудительной по решению арбитражного суда либо добровольной, но под контролем кредиторов, которые осуществляют продажу оставшегося имущества должника;

3) мировое соглашение; оно может быть заключено между должником и конкурсными кредиторами на любом этапе производства по делу о банкротстве. Мировое соглашение подлежит утверждению арбитражным судом и считается принятым, если за его заключение высказалось не менее двух третей (по сумме требований) конкурсных кредиторов четвертой и последующих очередей.

В случае реорганизации ИО составляется план финансового оздоровления (бизнес-план), включающий следующие основные разделы [19]:

1. Общая характеристика ИО.

2. Краткие сведения по плану финансового оздоровления.

3. Анализ финансового состояния ИО.

4. Мероприятия по восстановлению платежеспособности и поддержке эффективной деятельности.

101

5. Рынок и конкуренция.

6. Деятельность в сфере маркетинга.

7. Планирование инновационных процессов и обеспечения ресурсами.

8. Финансовый план.

9. Приложения.

КОНТРОЛЬНЫЕ ВОПРОСЫ ПО ТЕМЕ

1. Формы выражения социального эффекта от внедрения новшеств.

2. Каков механизм коммерциализации научно-технического эффекта нов

шества?

3. Показатели экологического эффекта новшества.

4. Из каких составляющих формируется экономический эффект?

5. Какие задачи необходимо решить в процессе анализа эффективности ин

новационной деятельности ИО?

6. Какие принципы рекомендуется соблюдать при проведении анализа?

7. Основные этапы анализа эффективности инновационной деятельности.

8. Какие компоненты включает в себя понятие «антикризисное управление

организацией»?

9. Какие факторы оказывают влияние на устойчивость функционирования

ИО?

10. Какие могут быть симптомы неблагополучия ИО?

И. Из каких фаз (этапов) состоит антикризисный процесс?

12. Принципы антикризисного управления ИО.

13. Что такое санация ИО?

14. Какие мероприятия по выводу ИО из кризиса относятся к стратегиче

ским, тактическим, оперативным?

15. По каким показателям оценивается платежеспособность ИО?

16. Из каких разделов состоит план финансового оздоровления ИО?

102

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации. - М.: ИНФРА-М, 1996.

2. Федеральный закон РФ «О государственной поддержке малого предпри

нимательства в Российской Федерации» от 18 июня 1995 г., № 88-ФЗ.

3. Федеральный закон РФ «О науке и государственной научно-технической

политике» от 23 августа 1996 г., № 127-ФЗ.

4. Указ Президента РФ «О неотложных мерах по сохранению научно-техни

ческого потенциала Российской Федерации» от 27 апреля 1992 г., № 426.

5. Указ Президента РФ «Концепция национальной безопасности Российской

Федерации» от 17 декабря 1997 г., № 1300.

6. Постановление Правительства РФ «О фонде содействия развитию малых

форм предприятий в научно-технической сфере» от 3 февраля 1994 г., № 65 - в ред. Постановления Правительства РФ от 12 декабря 1995 г., № 1213.

7. Постановление Правительства РФ «О порядке образования и использова

ния отраслевых и межотраслевых внебюджетных фондов научно-исследовательских и опытно-конструкторских работ» от 12 апреля 1994 г., №315 - в ред. Постановления Правительства РФ от 27 июля 1996 г., № 898.

8. Постановление Правительства РФ «О программе социальных реформ в

Российской Федерации на период 1996-2000 годов» от 26 февраля 1997 г., № 222.

9. Постановление Правительства РФ «Положение о государственной системе

научно-технической информации» от 24 июля 1997 г., № 950.

10. Постановление Правительства РФ «Об утверждении порядка предоставления государственных гарантий на конкурсной основе за счет средств Бюджета развития РФ и положения об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов Бюджета развития РФ» от 22 октября 1997 г., № 1470.

11. Права на результаты интеллектуальной деятельности. Авторское право. Патентное право. Другие исключительные права. Сборник нормативных актов. - М.: ДЕ - ЮРЕ, 1994.

12. Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования. Официальное издание. Утв. Госстроем России, Минэкономики РФ, Минфином РФ, Госкомпромом России 31 марта 1994 г., № 7 - 12 /47. - М.: НПКВЦ «Теринвест», 1994.

13. Бизнес-план инвестиционного проекта: Отечественный и зарубежный опыт. Современная практика и документация: Учебное пособие / Под ред. В.М. Попова. - 4-изд., перераб. и доп. - М.: Финансы и статистика, 1997.

14. Бородин В.А. Стратегия управления инновационной фирмой.-ЭКО. - 1996.

103

15. Бурков В.Н., Новиков Д.А. Как управлять проектами: Научно-практическое издание. Серия: Информация России на пороге 21 века. - М.: СИНТЕГГЕО, 1997.

16. Воропаев В.И. Управление проектами в России. ~ М.: Алане, 1995.

17. Гончаров В.В. В поисках совершенства управления: Руководство для высшего управленческого персонала. - М.: Сувенир, 1993.

18. Ильин Н.И., Лукманова И.Г., Немчинов A.M. и др. Управление проектами /Под ред. В.Д. Шапиро. - СПб. - М., 1996.

19. Инновационный менеджмент: Справочное пособие / Под ред. П.Н. Завли- на, А.К. Казанцева, Л.Э. Миндели. - СПб.: Наука, 1997.

20. Инновационный менеджмент: Учебник для вузов / С.Д Ильенкова, Л.М. Гохберг, С.Ю. Ягудин и др.; Под ред. С.Д. Ильенковой. - М.: Банки и биржи, ЮНИТИ, 1997.

21. Инновационный процесс в странах развитого капитализма (методы, формы, механизмы) /Под ред. И.Е. Рудаковой. - М.: МГУ, 1991.

22. Котлер Ф. Основы маркетинга. - Новосибирск: Наука, 1992.

23. Менеджмент организации: Учебное пособие / З.Г1. Румянцева, Н.А. Сало- матин, Р.В. Акбердин и др. - М.: ИНФРА - М., 1995.

24. Молодцова Р.Г. Инвестиции и инновации в концепции экономического роста: Научное издание. -М.: Изд. Рос. ЭА, 1997.

25. Портер М. Международная конкуренция / Пер. с англ., под ред. В.Д. Щетинина. - М.: Международные отношения, 1993.

26. Портфель конкуренции и управления финансами (Книга конкурента. Книга финансового менеджера. Книга антикризисного управляющего.) /Отв. ред. Ю.Б Рубин. - М.: СОМИНТЕК, 1996.

27. Санто Б. Инновация как средство экономического развития: Пер. с венг. / Общая ред. и вступ. ст. Б .В. Сазонова. - М.: Прогресс, 1990.

28. Спиридонов И.А. Международная конкуренция и пути повышения конкурентоспособности экономики России: Учебное пособие. - М.: ИНФРА ~М, 1997.

29. Стратегия и тактика антикризисного управления фирмой / Под общ. ред. АЛ Градова, Б.И. Кузина: - СПб.: Специальная литература, 1996.

30. Уткин Э.А., Морозова Н.И., Морозова Г.И. Инновационный менеджмент - М.: АКАЛИС, 1996.

31. Фатхутдинов Р.А. Инновационный менеджмент: Учебник для вузов. - М.: ЗАО «Бизнес - школа «Интел - Синтез», 1998.

32. Хучек М. Инновации на предприятиях и их внедрение. - М.: Луч, 1992.

33. Экономика предприятия: Учебник / Под ред. Проф. О.И. Волкова - М.: ИНФРА-М, 1997.

34. Экспертиза инвестиций. В помощь предпринимателю и банкиру. - М.: Дж. ИПЛА лимитед, 1992.

104

ОГЛАВЛЕНИЕ

ПРЕДИСЛОВИЕ .. 3

ТЕМА S. НОВОВВЕДЕНИЯ КАК ОБЪЕКТ ИННОВАЦИОННОГО

МЕНЕДЖМЕНТА . . 4

1J. Основные понятия и содержание системы инновационного

менеджмента Л

] .2. Классификация инноваций ............ с 9

1.3. Стадии жизненного цикла инновации (этапы инновационного процесса) Л \

1.4. Актуальность активизации инновационной деятельности ...13

1.5. Государственное регулирование и поддержка инновационной деятельности 15

1.6. Зарубежный опыт государственного регулирования инновационной деятельности . - 18

КОНТРОЛЬНЫЕ ВОПРОСЫ ПО ТЕМЕ ..23