Тема 3. Формирование портфеля новшеств и инноваций

3.1. Содержание портфеля новшеств и инноваций

Новшества могут разрабатываться как для собственных нужд (для внедрения в собственном производстве либо для накопления), так и для продажи. На «входе» фирмы как системы будут новшества их продавцов, которые могут сразу внедряться, переходя в форму инноваций, либо просто накапливаться, дожидаясь своего часа для внедрения. На « выходе» фирмы будут только новшества как товары.

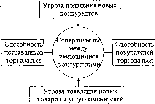

Схема превращения новшеств в инновации и основную продукцию фирмы показана на рис. 3.1.

46

/

Вход

mm- ►ипнк*

ней ►иен—

нсп

НПН Фирма НПП

Внешняя среда

Товары фирмы: ОП; НПП; НСП Выход

(Новшества покупные),

НП

/

другие

нсн

элементы

Обрати а ? связь

входа

Рис. 3.1. Схема превращения новшеств в инновации и основную продукцию фирмы

НП - новшества покупные;

НПН - новшества покупные для накопления;

НПП - то же на продажу;

НПИ - то же в инновации;

НСИ ~ новшества собственного производства (разработки), реализуемые в инновациях;

НСП - то же на продажу;

НСН - то же для накопления;

ИПН - инновации покупных новшеств;

ИСН - инновации собственных новшеств;

ОП - основная продукция фирмы

Портфель инноваций представляет собой комплексно обоснованный перечень новшеств, покупных и собственной разработки, подлежащих внедрению в организации. Портфель новшеств представляет собой перечень разработанных организацией новшеств, подлежащих продаже.

Обоснование содержания портфеля новшеств и инноваций проводится на основе анализа конкурентоспособности организации и ее конкурентов; анализа финансового состояния организации; анализа технического уровня и цены производимого товара с помощью внедряемого новшества; анализа привлекательности товара и др.

3.2. Анализ конкурентоспособности организации и ее конкурентов

Закон конкуренции - закон, в соответствии с которым в мире происходит объективный процесс повышения качества товаров и услуг, снижения их удельной цены (отношение цены к полезному эффекту), в результате чего

47

«вымывается» с рынка некачественная и дорогая продукция. Закон конкуренции длительное время может действовать только при наличии качественного антимонопольного законодательства, которое регламентирует нормы, ограничивающие монополистическую деятельность, принципы ведения конкурентной борьбы на рынке, полномочия государственных органов по надзору за соблюдением соответствующих правовых норм.

Конкурентоспособность - это свойство объекта, характеризующееся степенью удовлетворения им конкретной потребности по сравнению с аналогичными объектами, представленными на данном рынке. Конкурентоспособность объекта определяется по отношению к конкретному рынку либо к конкретной группе потребителей с разным уровнем достатка.

Полезный эффект - это отдача объекта, интегральный показатель как система используемых в конкретных условиях частных показателей качества объекта, удовлетворяющих конкретную потребность. Полезный эффект использования объекта конкретным потребителем как правило меньше интегрального показателя качества (примерно должен быть равен 0.8-0.9), что позволяет использовать набор параметров объекта в разных условиях его эксплуатации.

Конкурентное преимущество организации (фирмы) - превосходство, высокая компетентность фирмы в какой-либо области деятельности или в выпуске товара по сравнению с конкурирующими фирмами. Следует учитывать также факторы внешней и внутренней среды фирмы (тактические и стратегические), по которым она превосходит конкурирующие фирмы.

Для проведения общего анализа организации, ее стратегического положения и привлекательности рынков, а так^же ее конкурентных преимуществ предлагаются различные модели [25,26,29, 31].

3.2.1. Общий анализ организации (SWOT-анализ)

Схема применения SWOT-анализа представлена на рис. 3.2.

SWOT-анализ является одним из первых этапов стратегического планирования.

Идея SWOT-анализа заключается в следующем:

а) принятие усилий для превращения слабостей в силу и угроз в возможности;

б) развитие сильных сторон фирмы в соответствии с ее ограниченными возможностями.

48

Внутри фирмы

Вне фирмы

Рис. 3.2. Схема применения SWOT-анализа

На первом этапе SWOT-анализа глубоко изучаются силы - конкурентные преимущества фирмы по таким параметрам, как:

- патентоспособность выпускаемых товаров;

- цена товаров;

- прогрессивность технологии;

- квалификация кадров;

- стоимость ресурсов, применяемых фирмой;

- возраст основных производственных фондов;

- географическое расположение фирмы;

- инфраструктура;

- система менеджмента (в том числе маркетинга);

- сила конкуренции на «выходе» и «входе» системы менеджмента фирмы и др.

На втором этапе SWOT-анализа изучаются слабости фирмы. Он начинается с анализа конкурентоспособности выпускаемых товаров по всем рынкам. Строится дерево показателей конкурентоспособности: на 0-м уровне - комплексный показатель конкурентоспособности конкретного товара; на 1-м уровне - полезный эффект (интегральный показатель качества), совокупные затраты, условия применения товара; на 2-м уровне - конкретные показатели и т.д. Рассчитываются показатели в соответствии с построенным деревом. Собираются или прогнозируются аналогичные показатели по конкурирующим товарам. Определяются слабости по изученным на первом этапе конкурентным преимуществам фирмы.

На третьем этапе SWOT-анализа изучаются факторы макросреды фирмы (политические, экономические, технологичные, рыночные и др.) с целью прогнозирования стратегических и тактических угроз фирме и своевременного предотвращения убытков от них.

49

Силы (S) Слабости (W)

Превращение

<L> К

я

в

<L> CD

5Ji

о* С

Возможности (О

Превр

Угрозы (Т)

ащение

На четвертом этапе изучаются стратегические и тактические возможности фирмы (капитал, активы и т.п.), необходимые для предотвращения угроз, уменьшения слабостей и роста силы.

На последнем, пятом этапе SWOT-анализа согласуются возможности для формирования проекта отдельных разделов стратегии фирмы.

3.2.2. Анализ стратегического положения организации и привлекательности рынков (модель МакКинси 7S)

Название модели произошло от названия компании и семи факторов, семи слов, начинающихся в английском языке на букву «S» (strategy - стратегия, skills - навыки, shared values - общепризнанные ценности, structure - структура, systems - системы, staff - кадры, style - стиль). Очередность изменения составляющих (сверху вниз) показана на рис. 3.3.

Рис. 3.3. Факторы, влияющие на развитие фирмы (по модели МакКинси)

Стратегическое положение фирмы рекомендуется оценивать по еле» дующим показателям:

- относительный размер;

- рост;

- доля рынка;

- позиция;

- сравнительная рентабельность;

- чистый доход;

- технологическое состояние;

- образ (реальность, восприятие извне);

- руководство и люди.

Привлекательность рынка рекомендуется оценивать по следующим показателям:

50

- абсолютный размер;

- рост рынка;

- широта рынка;

- ценообразование;

~ структура конкуренции;

- отраслевая норма прибыли;

- социальная роль;

- влияние на окружающую среду;

- юридические ограничения.

После анализа перечисленных показателей строится матрица «Стратегическое положение /привлекательность рынка» и определяется стратегия фирмы (рис. 3.4).

Стратегическое положение фирмы Хорошее Среднее Плохое

§

ев о 1 &

Инвестировать/ расти

Господствовать/ отсрочить

S

а С

&

Зарабатывать / защищаться

Зарабатывать / защищаться

Снять

урожай/

отказываться

Рис. 3.4. Матрица «Стратегическое положение / привлекательность рынка компании «МакКинси»

3.2.3. Анализ конкурентных преимуществ организации (модель М. Портера)

Анализ конкурентных преимуществ рекомендуется проводить по следующим этапам:

• анализ истории успешных отраслей промышленно развитых и новых индустриальных стран;

• структурный анализ отраслей;

• нахождение позиций фирмы в глобальном масштабе;

• определение стратегии фирмы;

• определение цепочки ценностей фирмы;

51

• анализ факторов удержания конкурентных преимуществ фирмы;

• анализ детерминанте ; конкурентного преимущества страны;

• разработка, согласование и обоснование мер по повышению конкурентоспособности страны, отраслей, отдельных фирм;

• аудит и мотивация достижения запланированных результатов.

Профессор Гарвардской школы бизнеса М. Портер рекомендует осуществлять структурный анализ отраслей на основе анализа пяти сил, определяющих конкуренцию (рис. 3.5).

Рис. 3.5. Пять сил, определяющих конкуренцию в отрасли

Значение каждой из пяти сил меняется от отрасли к отрасли; они влияют на цены, которые могут диктовать фирмы; на расходы, которые фирмам приходится нести, и на размеры капиталовложений, необходимых для поддержания конкурентоспособности, что предопределяет в конечном счете прибыльность отраслей.

Позицию фирмы в отрасли определяют ее конкурентные преимущества, которые укрупненно делятся на два основных вида:

• более низкие цены;

» дифференциацию товаров.

Низкие издержки отражают способность фирмы разрабатывать, выпускать и продавать сравнимый товар с меньшими затратами, чем конкуренты. Продавая товар по такой же цене, что и конкуренты, фирма получает большую прибыль.

Дифференциация - это способность обеспечить покупателя уникальной и большей ценностью в виде нового качества товара, особых потребительских свойств или послепродажного обслуживания.

Трудно, но все-таки можно получить конкурентное преимущество на

основе и более низких издержек, и дифференциации. Трудно это сделать по

52

тому, что обеспечение очень высоких потребительских свойств или отлично поставленного обслуживания неизбежно приведет к удорожанию товара. Конечно, фирмы могут совершенствовать технологию или производственные методы так, чтобы одновременно снижать издержки и усиливать дифференциацию, но, в конечном счете конкуренты сделают то же самое и вынудят решать, на каком же типе конкурентного преимущества сосредоточиться.

Тем не менее, любая действенная стратегия должна уделять внимание обоим типам конкурентного преимущества, как это делают ведущие фирмы мира - «Сони», «Интел», «Самсунг» и др. (рис. 3.6).

к

К

й я

Си <D

£ Л о

о £ §•1 э

w *

cd й И Ч

Конкурентное преимущество: Меньшие издержки Дифференциация

|

Лидерство за счет экономии на издержках |

Дифференциация качества товара |

|

Сосредоточение на издержках |

Сфокусированная дифференциация |

Рис. 3.6. Типовые стратегии фирмы

М. Портер все виды деятельности фирмы называет цепочкой ценности.

Выявить конкурентное преимущество часто бывает проще, чем его удержать. М. Портер рассматривает три фактора удержания конкурентного преимущества:

1) источник преимущества (дешевая рабочая сила, сырье, технология, уникальные товары и услуги, усиленная маркетинговая деятельность и др.);

2) количество явных источников конкурентного преимущества;

3) постоянная модернизация производства и других видов деятельности.

Конкурентные преимущества организации можно представить в виде таблицы (см. табл. 3.1), но собрать необходимую информацию, проанализировать ее и заполнить таблицу могут только сильные инновационные организации, имеющие мощную информационную базу и выпускающие массовую продукцию. По единичной продукции подобные затраты не окупятся.

53

Таблица 3.1.

Конкурентные преимущества организации

|

Направления конкурентного преимущества организации |

Конкурентные преимущества организации по сравнению с основными конкурентами |

|

|

наименование |

значение |

|

|

1 |

2 |

3 |

|

1. Преимущества во внешней среде |

|

|

|

1.1. Макросреда |

|

|

|

1.1.1. Политическая сфера |

|

|

|

Стабильность демократических преобразований в стране |

|

|

|

Криминальная обстановка в стране |

|

|

|

1.1.2. Экономическая сфера |

|

|

|

Конкурентоспособность страны |

|

|

|

Удельный вес экспортной продукции |

|

|

|

Аналогично указываются факторы по остальным сферам, по которым организация имеет преимущество |

|

|

|

1.2. Инфраструктура региона |

|

|

|

1.2.1. Рыночная инфраструктура |

|

|

|

Удельный вес конкурентоспособных на внешнем и внутреннем рынках финансовых учреждений |

|

|

|

Степень удовлетворения организации различными видами ресурсов и т.д. |

|

|

|

1.2.2. Наука и образование и т.д. |

|

|

|

1.3. Микросреда |

|

|

|

1.3.1. Конкуренция на «выходе» организации |

|

|

|

Количество конкурирующих субъектов «выхода» организации |

|

|

|

Доли рынка, занимаемые субъектами |

|

|

|

Сила конкуренции |

|

|

|

1.3.2. Конкуренция на «входе» организации (среди поставщиков) |

|

|

|

аналогично «выходу» организации |

|

|

|

1.3.3. Контактные аудитории |

|

|

|

1.3.4. Маркетинговые посредники |

|

|

|

1.3.5. Законодательство |

|

|

|

2. Преимущества во внутренней среде (в «процессе» системы) |

|

|

|

2.1. Технологии |

|

|

|

2.1.1. по информационным технологиям (указываются конкретные технологии) |

|

|

|

2.1.2. по технологиям производства |

|

|

|

2.1.3. по технологиям обслуживания производства |

|

|

|

2.1.4. по другим технологиям |

|

|

|

2.2. Организация процессов |

|

|

|

2.2.1. в структуре организации (предприятия) |

|

|

54

|

2.2.2. в организации производства |

|

|

|

2.2.3. в организации труда |

|

|

|

2.2.4. в системе менеджмента организации (предприятия) |

|

|

|

2.3. Ресурсы |

|

|

|

2.3.1. По качеству и стоимости сырья, материалов, комплектующих изделий, энергии |

|

|

|

2.3.2. По квалификации и стоимости трудовых ресурсов |

|

|

|

2.3.3. По финансовому обеспечению организации (предприятия) |

|

|

|

2.3.4. По качеству основных производственных фондов |

|

|

|

3. Преимущества в качестве и ресурсоемкости выпускаемых товаров, новшеств и т.п. |

|

|

|

3.1. Товары |

|

|

|

3.1.1. Качество товаров |

|

|

|

3.1.2. Цена |

|

|

|

3.1.3, Ресурсоемкость у потребителя |

|

|

|

3.1.4. Качество сервиса |

|

|

|

3.2. Новшества |

|

|

|

3.3. Услуги |

|

|

|

4. Преимущества рынков |

|

|

|

4.1. По объему рынков |

|

|

|

4.2. По количеству конкурентов |

|

|

|

4.3. По оперативности и надежности финансовых операций |

|

|

|

4.4. По безопасности торговли |

|

|

3.3, Анализ финансового состояния организации (фирмы)

Анализ финансового состояния фирмы начинается с анализа факторов, которые были использованы вчера, т.к. сегодня мы пожинаем плоды вчерашнего труда.

Сегодняшнее финансовое состояние фирмы определяется:

• качеством вчерашних нормативно-технических документов (научные подходы и принципы; международные требования по стандартизации, сохранению экосистемы, безопасности товаров и услуг; стандарты по системам качества и др.);

• качеством стратегии фирмы (см. дисц. «Стратегический менеджмент»);

• степенью использования конкурентных преимуществ при разработке стратегии фирмы;

• динамикой циклов прибыльности товаров фирмы за прошлый период и на перспективу;

• эффективностью использования ресурсов;

• динамикой конкурентоспособности товаров фирмы на конкретных рынках и фирмы в целом;

• устойчивостью функционирования фирмы.

55

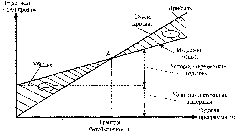

3.3.1. Анализ динамики циклов прибыльности

Анализ динамики прибыльности товаров за прошлый период и на перспективу должен дать ответ на следующие вопросы: как живут старики за счет вчерашней прибыли? как живем мы (дети) сегодня? как мы будем жить завтра?

На рис. 3.7 показана динамика сменяемости и прибыльности моделей товара одного назначения (наименования). На схеме приведен пример воспроизводства моделей товара с применением воспроизводственного подхода, т.е. для поддержания конкурентоспособности модели каждая будущая модель прибыльнее вчерашней.

Время «Ti» - продолжительность проведения стратегического маркетинга, НИОКР и организационно-технологической подготовки производства нового товара. «Т2» - продолжительность выпуска первой модели (освоение, рост, зрелость, спад). Пунктирной линией на первом цикле показан возможный вариант прибыльности модели товара при плохой работе; тогда и по будущим моделям будет меньше прибыль, т.к. не будет средств на инновации. Переход с одной модели на другую в данном примере осуществляется наиболее сложным параллельно-последовательным методом. Например, в точке «А» одновременно выпускались две модели товара: старая, на стадии спада, снятия с производства, и новая, на стадии освоения производства. Прибыль фирмы в точке «А» равна сумме прибыли, полученной со снимаемой модели, и прибыли, полученной с осваиваемой модели. Переход с одной модели на другую проще осуществлять с остановкой производства, переналадкой оборудования, освоением прогрессивной технологии. Но в этом случае от данного товара в этот период фирма не будет получать прибыль. На рис.3.7 в 1999г. фирма получает максимальную прибыль по второй (сегодняшней ) модели и несет затраты на создание третьей (завтрашней) модели.

fL, руб

Завтрашние 4 'кормильцы" *

'Г. лет

Рис. 3.7. Динамика циклов прибыльности товара фирмы

56

3.3.2. Устойчивость функционирования организации

Одним из показателей устойчивости функционирования фирмы и гарантированного ее развития является безубыточность годовой программы выпуска товара, ее минимальное значение. На рис. 3.8 показана схема определения границы безубыточности программы товара.

К условно-постоянным издержкам относятся издержки на годовую программу выпуска данного товара, условно (относительно) не изменяющиеся при изменении программы выпуска товаров. К ним относятся комплексные общецеховые и общезаводские расходы, которые трудно калькулировать на единицу продукции.

Рис 3.8. Схема определения границы безубыточной программы товара

К условно-переменным издержкам относятся издержки на годовую программу выпуска данного товара, изменяющиеся, как правило, пропорционально программе выпуска. К ним относятся затраты на сырье, материалы, комплектующие изделия, энергию (при наличии индивидуального учета), заработную плату основных производственных рабочих, амортизацию конкретного технологического оборудования. Эти затраты нормируются на единицу выпускаемой продукции.

Левее точки «А», в связи с недостаточностью программы выпуска продукции, условно-постоянные издержки будут распределяться между небольшим количеством продукции, и доля этих издержек на единицу продукции будет велика, цена товара будет больше рыночной (равновесной), и он не будет реализован. Правее точки «А» наоборот, при сохранении условно-

57

постоянных издержек на программу примерно на прежнем уровне уменьшится их доля на единицу продукции, снизится себестоимость единицы продукции. Себестоимость будет меньше цены, товар будет реализован и будет получена прибыль.

Для нахождения и анализа границ безубыточности конкретных товаров необходимо автоматизировать учет расхода ресурсов.

3.3.3. Конкурентоспособность товаров

Количественную оценку конкурентоспособности товара можно осуществлять путем сравнения интегральных показателей качества, характеризующих способность товара удовлетворять определенные общественные потребности, и затрат на их удовлетворение у инновации и лучшего аналогичного образца-конкурента. Для этого необходимо:

• выбрать лучший образец, аналогичный по назначению и условиям эксплуатации с оцениваемой инновацией;

• определить перечень нормативных, технических и экономических параметров, подлежащих исследованию (табл. 3.5);

• сравнить (по каждой из групп параметров) имеющиеся параметры с соответствующими параметрами потребности, необходимыми потребителю;

• на основе единичных показателей рассчитать групповой показатель качества (полезный эффект товара).

Метод сравнения (расчет параметрического показателя) позволяет придать количественную оценку даже таким параметрам, которые не имеют естественной физической меры (наглядность, комфортность и др.).

Конкурентоспособность анализируемого товара определяется по формуле

Е

Кат (ЗЛ)

^кт

где Кат - конкурентоспособность анализируемого товара на конкретном рынке в долях единицы;

Еат ~ эффективность анализируемого товара на конкретном рынке, единица полезного эффекта / единица валюты;

Ект - эффективность лучшего товара - конкурента, используемого на данном рынке;

Къ К2, Кп - корректирующие коэффициенты, учитывающие конкурентные преимущества.

Эффективность товара рассчитывается по формуле

* Q

Е = - = ^ , (3.2)

Ъс Ъс

58

'•""'JiiffPI!

где Q ~ интегральный показатель качества товара по техническим параметрам;

qi - единичный параметрический показатель по i-му параметру; di - вес i-ro параметра;

п - число параметров, подлежащих рассмотрению;

Зс - совокупные затраты за жизненный цикл единицы товара в условиях конкретного рынка, величина которых определяется по формуле

т

~~ 3ммиокр 3omrm + ^цзг 3вИ + Ys^sot — 3лике, (3.3)

t~\

где 3 МЯиокр ~ стоимость маркетинговых исследований, научно- исследовательских и опытно-конструкторских работ;

3omnn ~ стоимость организационно-технологической подготовки производства новшества;

Ъюг. - затраты на производство нового товара; Ъви - затраты на внедрение нового товара у потребителя (диффузия); 330t - затраты на эксплуатацию, техническое обслуживание и ремонт (сервис) в t-году (без амортизации);

Г - нормативный срок службы товара;

Зликв - затраты на демонтаж и ликвидацию элементов основных фондов в связи с освоением и внедрением нового товара (сопутствующие затраты). Если эти затраты меньше доходов, то со знаком «минус», если больше - то «плюс».

Показатель конкурентоспособности анализируемого товара с конкурирующим по техническим параметрам характеризует технический уровень товара:

тг _ Qa.m.

Кту--^ > (3-4)

Укт

где Кту - технический уровень товара;

Qa.m. ~ интегральный показатель качества анализируемого товара; QKm - интегральный показатель качества конкурирующего товара по техническим параметрам.

Единичный параметрический показатель q определяется по формуле

1 = Т-Р> (3.5)

Г\оо

где Р - величина параметра реального товара;

Рюо ~ величина параметра гипотетического товара, удовлетворяющего потребность на 100%;

59

р - вероятность достижения параметра реального товара; вводится для получения более точного результата с учетом случайности, что позволяет снизить риск осуществления проекта.

Вес i-ro параметра d (значимость параметра в общей оценке качества товара) оценивается с применением экспертных методов (например, метода расстановки приоритетов).

Конкурентоспособность организации определяется с учетом весомости товаров и рынков, на которых они реализуются, по следующей формуле: п

К0рг. = ZKij 'ai' kj 1, (3.6)

/=1

где Kg - конкурентоспособность i-ro товара на j-ом рынке (см. формулу (3-1));

ai - удельный вес i-ro товара организации в объеме продаж; bj - показатель значимости рынка, на котором представлен товар организации, Для рынков промышленно-развитых стран b принимается равным единице, для остальных стран - 0.5.

3.3.4. Оценка финансового состояния ИО

Для разных организаций, используются различные системы показателей для оценки финансового состояния в зависимости от размера организации, выпускаемой продукции и др. факторов. За основу системы показателей, характеризующих финансовое состояние организации, можно принять следующие:

• показатели ликвидности активов;

• показатели привлечения заемных средств;

• показатели оборачиваемости ресурсов;

• рентабельность продукции и производства;

• устойчивость организации.

В качестве примера в таблицах 3.2 и 3.3 приведены анализ финансового состояния организации по балансу и ее основные технико-экономические показатели.

Таблица 3.2

Анализ финансового состояния предприятия (по балансу)

|

По к q за 7 ели > % |

Способ расчета |

|

1 |

2 |

|

Коэффициент независимости |

Источникгсобственны средств(рздел! пассива) 1 пп |

|

х IUU Валютабаланса |

60

и "iHHffHf?

|

Коэффициент финансовой устойчивости |

Источникисобственньк средств+ долгосрочше заемныесредства ^ ^ ^^ Валютабаланса |

|

Коэффициент деловой активности |

Выручкаотреализацишродукции(работ, услуг) |

|

х 100 Валютабаланса |

|

|

Коэффициент эффективности использования финансовых ресурсов |

Балансоваяприбыль х ЮО Валютабаланса |

|

Коэффициент эффективности использования собственных средств |

Балансоваяприбыль налоги _х100 Источникисобственньк средств |

|

Коэффициент абсолютной ликвидности |

Денежные средства + ценные бумаги £ ——— х 100 Краткосрочен задолженность |

|

Коэффициент покрытия по балансу |

Валютабаланса- итог (раздел I активабаланса) ^ ^ ^ Кра ткосрочные ссуды + краткосрочные заемныесредства + расчетыс кредитораш |

Таблица 3.3

Технико-экономические показатели (наименование организации - иниоватора) за 20 год

|

Показатели |

Значение показателя |

|

1 |

2 |

|

1. Численность работающих, чел. |

|

|

2. Выручка от реализации продукции (работ, услуг), тыс. руб. |

|

|

3. Балансовая прибыль, тыс. руб. |

|

|

4. Чистая прибыль, тыс. руб. |

|

|

5. Активы предприятия (итог баланса), тыс. руб. |

|

|

6. Собственные средства, тыс. руб. |

|

|

7. Заемные средства, тыс. руб. |

|

|

8. Удельный вес собственных средств в совокупных источниках средств, % |

(строка 6: строка 5) |

|

9. Рентабельность предприятия (отношение чистой прибыли к активам предприятия), % |

(строка 4: строка 5) |

|

10. Коэффициент прибыльности продукции (рентабельность продажи) |

(строка 4: строка 2) |

|

11. Капиталоотдача руб./год/руб. |

(строка 2: строка 5) |

|

12. Рентабельность собственных средств, % |

(строка 4: строка 6) |

|

13. Оборачиваемость оборотных средств (отношение выручки от реализации к сумме оборотных средств) |

|

61

3.4. Анализ привлекательности товаров

Анализ привлекательности товаров можно оценивать по следующим критериям [3.1]:

•тенденция рынка (возникающий, растущий, стабильный, в стадии упадка; привлекательность снижается соответственно);

•срок жизни товара (чем больше, тем выше привлекательность); •скорость распространения; •потенциал рынка (физический, тыс. шт.); •потенциал рынка (денежный);

•потребность покупателей (чем меньше удовлетворение, тем больше привлекательность);

•отношение торговцев (восторженное, позитивное, нейтральное, сдержанное);

•потребность в рекламной поддержке (чем ниже, тем выше привлекательность);

•доступность рынка (очень легкая, легкая, плохая, очень плохая); •«притягательность» товара (очень высокая, высокая, средняя, слабая); •сила конкуренции (очень слабая, слабая, сильная, очень сильная); •соответствие фирме (укрепляет фирму, хорошо сочетается, слабая связь, никакой связи);

•цена (намного ниже, немного ниже, равна, выше); •совместимость «клиент - торговец» (полная совместимость, легко совмещается, совмещается с трудом, новый канал сбыта);

•адекватность торгового персонала (высокая адекватность, легко адаптируется, конверсия возможна, но сложна; новый торговый персонал);

•уровень качества (значительно превосходит, слегка превосходит, такой же, уступает).

Ключевым фактором успеха товара является его превосходство над своими конкурентами, которое воспринимается потребителями.

3.5. Формирование политики ценообразования

Успешная деятельность любой организации зависит от обоснованной ценовой политики, разумной ценовой тактики и правильной методики установления цены, т.к. цена определяет структуру производства, движение материальных потоков, распределение товарной массы и уровень благосостояния.

Стратегические вопросы ценообразования решают на стадии маркетинговых исследований. В зависимости от качества и цены товара рекомендуется изучать 9 стратегий установления цен (табл. 3.4) [22].

62

Таблица 3.4. Стратегия установления цен

|

Качество |

Цена |

||

|

Высокая |

Средняя |

Низкая |

|

|

Высокое |

1. Стратегия премиальных наценок |

2. Стратегия глубокого проникновения |

3. Стратегия повышенной ценностной значимости |

|

Среднее |

Стратегия завышенной цены |

5. Стратегия среднего уровня |

6. Стратегия доброкачественности |

|

Низкое |

7. Стратегия ограбления |

8. Стратегия показного блеска |

9. Стратегия низкой ценностной значимости |

Для стадии маркетинговых исследований характерны следующие виды

цен:

1. Предельная цена на товар как максимально допустимая, лимитная для конструкторов цена.

2. Цена, установленная в соответствии со стратегией «снятия сливок» с рынка. Этот вид цены может быть установлен на популярную марку нового товара в начале его серийного производства.

3. Цена, установленная в соответствии со стратегией прочного внедрения на рынок. Как правило, эта цена ниже цены конкурентов независимо от качества нового для рынка товара.

4. Ступенчатые цены на товары одного параметрического ряда, в рамках товарного ассортимента данного продавца.

5. Цена лидера рынка.

6. Престижная, очень высокая цена на товары очень высокого качества.

7. Психологическая цена, например: 49,5 у.е.; 99 у.е. и т.д.

8. Цены на дополняющие комплектующие товары.

9. Скорректированные цены с учетом:

• транспортных расходов (например, по системе «франко-вагон» покупатель оплачивает расходы по доставке товара);

• географических и зональных особенностей условий потребления;

• базисного пункта первоначальной доставки товара;

• скидок, например, за оплату сразу наличными; за количество покупаемых товаров; сезонных скидок; функциональных скидок брокерским организациям за оказание различных услуг; скидок (зачетов) за сдачу старого аналогичного товара; скидки «сконто» (за предоплату); бонусной скидки (традиционному партнеру);

• изменения спроса и цен конкурентов.

Данные для расчета и анализа конкурентоспособности товара и организации (фирмы) и ее конкурентов, а также финансового состояния организации, привлекательности товара и др., позволяющие сформировать портфель новшеств и инноваций, представлены в табл. 3.5.

63

Таблица 3.5.

Исходные данные для расчета и анализа конкурентоспособности товаров, организации и ее конкурентов (форма)

|

Показатели |

Фактические значения показателей конкурентов (наименование и год) |

Показатели организации |

||||||||

|

№1 |

№2 |

№3 |

№4 |

фактически (год) |

прогноз (год) |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

. _ 7 |

||||

|

1. Полезный эффект товара (интегральный показатель качества), наименование товаров, единица полезного эффекта |

|

|

|

|

|

|||||

|

1.1. Показатели назначения |

|

|

|

|

|

|

||||

|

1.2. Показатели надежности, в т.ч.: • нормативный срок службы (использования, хранения); • коэффициент безотказности; • коэффициент готовности; • коэффициент сохраняемости |

|

|

|

|

|

|

||||

|

1.3. Показатели экологичности |

|

|

|

|

|

|

||||

|

1.4. Показатели эргономичности |

|

|

|

|

|

|

||||

|

1.5. Показатели эстетичности (дизайна) |

|

|

|

|

|

|||||

|

1.6. Показатели технологичности |

|

|

|

|

|

|

||||

|

1.7. Показатели стандартизации и унификации |

|

|

|

|

|

|

||||

|

1.8. Показатели патентной чистоты и патентоспособности |

|

|

|

|

|

|

||||

|

1.9. Показатели совместимости и взаимозаменяемости |

|

|

|

|

|

|

||||

|

1.10. Номер сертификата, кем и когда выдан, срок действия |

|

|

|

|

|

|

||||

|

1.11. Показатели сервиса товара |

|

|

|

|

|

|

||||

|

2.1. Затраты на стратегический маркетинг (на единицу конкретного товара), у.е. % от совокупных затрат |

|

|

|

|

|

|

||||

|

2.2. Затраты на НИОКР (то же) |

|

|

|

|

|

|

||||

|

2.3. Затраты на ОТПП (то же) |

|

|

|

|

|

|

||||

|

2.4. Затраты на производство |

|

|

|

|

|

|

||||

|

2.5. Затраты на сервис |

|

|

|

|

|

|

||||

|

2.6. Затраты на эксплуатацию (использование) и ремонты (утилизацию) за нормативный срок службы товара |

|

|

|

|

|

|

||||

|

3. Качество сервиса товара |

|

|

|

|

|

|

||||

|

3.1. Имидж организации-изготовителя |

|

|

|

|

|

|

||||

|

3.2. Юридическая надежность организации |

|

|

|

|

|

|||||

64

Продолжение таблицы 3.5.

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

3.3. Финансовая надежность (устойчивость) организации |

|

|

|

|

|

|

|

ЗА Качество информации о товаре |

|

|

|

|

|

|

|

3.5. Качество упаковки товара |

|

|

|

|

|

|

|

3.6. Качество обслуживания торговой организации |

|

|

|

|

|

|

|

3.7. Качество доставки и установки (монтажа) товара |

|

|

|

|

|

|

|

3.8. Качество гарантийного обслуживания товара |

|

|

|

|

|

|

|

3.9. Качество ремонта товара |

|

|

|

|

|

|

|

4. Удельный вес данного товара в объеме продаж организации, доли единицы |

|

|

|

|

|

|

|

5. Показатели значимости рынков, на которых представлен товар (см. формулу (3.6)) |

|

|

|

|

|

|

|

6. Параметры товарных рынков |

|

|

|

|

|

|

|

6.1. Показатели взаимозаменяемости товара |

|

|

|

|

|

|

|

6.2. Объем товарного рынка |

|

|

|

|

|

|

|

6.3. Число субъектов и их доли на рынках |

|

|

|

|

|

|

|

6.4. Барьеры входа на рынки |

|

|

|

|

|

|

|

7. Удельная цена товара |

|

|

|

|

|

|

|

8. Показатели, учитывающие конкурентные преимущества организации по сравнению с основным конкурентом, у которого этот показатель равен единице |

|

|

|

|

|

|

КОНТРОЛЬНЫЕ ВОПРОСЫ ПО ТЕМЕ

1. Раскройте содержание портфеля новшеств и инноваций.

2. Как превращаются новшества в инновации и основную продукцию фирмы?

3. Для чего формируется портфель новшеств и инноваций?

4. Основные стратегии установления цен.

5. Какие виды цен вы знаете?

6. Раскройте сущность SWOT-анализа.

7. В чем особенности модели Мак-Кинси?

8. Анализ конкурентных преимуществ по М. Портеру.

9. По каким направлениям анализируется финансовое состояние организации?

10. Что такое цикл прибыльности?

11. Что такое точка безубыточности товара?

12. Какими свойствами характеризуется качество товара?

13. Что такое конкурентоспособность объекта?

65

14. Что такое полезный эффект объекта?

15. Какими свойствами характеризуется качество сервиса?

16. Закон конкуренции, механизм его действия.

17. Что такое конкурентное преимущество организации?

18. Какими параметрами характеризуется рынок?

19. Количественное измерение конкурентоспособности товара.

20. Из каких элементов состоят совокупные затраты за жизненный цикл товара?

21. Какими свойствами характеризуется привлекательность товара на рынке?