Тема 6. Оборотный капитал

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

Оборотный капитал - это наиболее подвижная часть капитала предприятия. К оборотному капиталу принято относить денежную наличность, легко реализуемые ценные бумаги, материально-производственные запасы, нереализованную готовую продукцию, краткосрочную задолженность других предприятий данному предприятию. Оборотный капитал иногда именуют оборотным фондом предприятия, а также оборотными средствами.

Потребность

в материальных ресурсах определяется

на основе норм их расхода на единицу

продукции и планируемого объема

производства. Норма расхода на единицу

продукции (

)

состоит из полезного расхода (

)

состоит из полезного расхода ( )

и неизбежных технологических потерь

(

)

и неизбежных технологических потерь

( :

:

=

=

).

).

Нормирование оборотных средств включает разработку и установление норм их запасов по отдельным видам товарно-материальных ценностей, выраженных, как правило, в днях; нормативов собственных оборотных средств в денежном выражении для каждого их элемента и в целом.

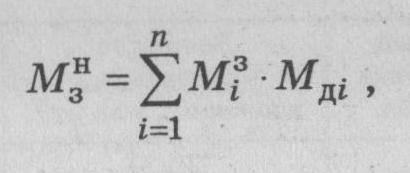

Норматив производственных запасов в натуральном

выражении

(

) определяется по каждому виду материальных

ресурсов по формуле

) определяется по каждому виду материальных

ресурсов по формуле

Где

- норма

запаса i-x

материалов,

дней; Мдi-среднедневной

расход материалов в натуральном

выражении.

- норма

запаса i-x

материалов,

дней; Мдi-среднедневной

расход материалов в натуральном

выражении.

Норматив

производственных запасов в денежном

выражении

,

т.е.

норматив

собственных оборотных средств по

материальным ресурсам,

находится по формуле

,

т.е.

норматив

собственных оборотных средств по

материальным ресурсам,

находится по формуле

где

-

норматив

запаса i-x

материалов

в натуральном выражении;

-

норматив

запаса i-x

материалов

в натуральном выражении;

- цена i-го

вида материальных ресурсов, руб.

- цена i-го

вида материальных ресурсов, руб.

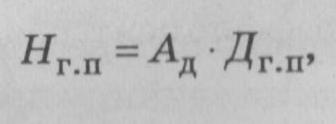

На предприятии рассчитывают норматив запасов готовой продукции (Нг.п) по формуле

где Ад - среднесуточный (однодневный) выпуск товарной продукции, руб.; Дг.п - норма запаса готовой продукции на складе, дней.

Размер норматива незавершенного производства в денежном выражении определяется по формуле

где Тц - длительность производственного цикла, дней;

Кн.з - коэффициент нарастания затрат.

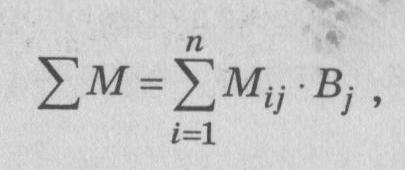

При разработке годовых планов выпуска детальный расчет потребности в материалах (М) ведется методом прямого счета по формуле

где

п

- количество

наименований материалов; Mij

-норма

расхода t-гo

материала на j-e

изделие;

— количество

j-x

изделий.

— количество

j-x

изделий.

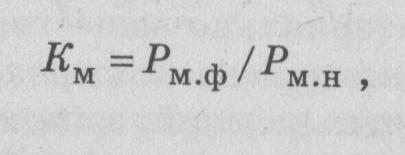

Коэффициент использования материалов (сырья) служит показателем, применяемым для установления эффективности расходования материальных ресурсов:

где Рм.ф - фактический расход материалов (сырья) на изделие; Рм.н - норма расхода материала (сырья) на изделие.

Основными показателями использования оборотных средств являются коэффициент оборачиваемости и скорость оборота.

Коэффициент оборачиваемости оборотных средств в днях (Ко ) рассчитывается по формуле

где

-

фактический объем реализации продукции

в оптовых ценах предприятия, руб.;

Со.ф

- фактический средний остаток оборотных

средств, руб.

-

фактический объем реализации продукции

в оптовых ценах предприятия, руб.;

Со.ф

- фактический средний остаток оборотных

средств, руб.

Скорость (длительность) оборота в днях (Д0) определяется следующим образом:

,

,

где Д - количество дней в периоде.

Относительное высвобождение оборотных средств в результате ускорения оборачиваемости (Ос ) исчисляется по формуле

Ос=( Од.п

/

Д)-Со.ф

,

Од.п

/

Д)-Со.ф

,

где Од.п -длительность оборота по плану, дней.

ТЕСТ НА УСВОЕНИЕ ТЕОРЕТИЧЕСКИХ ЗНАНИЙ

1. В состав оборотных производственных фондов предприятия входят материально-вещественные элементы:

а) производственные запасы сырья, материалов, полуфабрикатов, покупных изделий, запасных частей, топлива, незавершенное производство, расходы будущих периодов;

б) станки, агрегаты, приспособления, тара, стеллажи;

в) готовая продукция, денежные средства в кассе, на расчетном счете предприятия;

г) прибыль предприятия, задолженность поставщикам.

2. К фондам обращения относятся:

а) материальные ресурсы предприятия, отрасли;

б) готовые изделия на складе предприятия, продукция отгруженная, находящаяся в пути, денежные средства и средства в незаконченных расчетах (денежные средства в кассе, на расчетном счете, в аккредитивах, все виды задолженности);

в) готовые изделия, отгруженные потребителям, денежные средства в акциях, на расчетном счете, в кассе;

г) транспортные средства предприятия, производственные здания, сооружения;

д) прибыль.

3. В состав оборотных средств предприятия входят:

а) запасы материалов, запасных частей, топлива, готовой продукции на складе;

б) оборотные фонды и фонды обращения;

в) незавершенное производство, готовая продукция на складе;

г) производственные запасы, незавершенное производство, расходы будущих периодов, фонды обращения;

д) оборудование цехов, готовая продукция на складе.

4. Коэффициент оборачиваемости оборотных средств характеризуют:

а) размер реализованной продукции, приходящейся на 1 руб. производственных фондов;

б) средняя длительность одного оборота;

в) количество оборотных средств за соответствующий отчетный период;

г) уровень технической оснащенности труда;

д) затраты производственных фондов на 1 руб. товарной продукции.

5. Материалоемкость продукции определяют:

а) технический уровень производства;

б) экономное использование материалов;

в) общий вес материалов, израсходованных на изготовление изделия;

г) нормы расхода материалов на изготовление продукции;

д) чистый вес машины, агрегата.

6. Эффективность использования оборотных средств характеризуют:

а) прибыль, рентабельность производства;

б) уровень отдачи оборотных средств;

в) коэффициент оборачиваемости, средняя продолжительность одного оборота;

г) фондоотдача, фондоемкость продукции;

д) фондовооруженность труда.

ЗАДАЧИ

Задача 2.6.1. Мощность трактора, выпускавшегося в истекшем году, составляла 110 л.с, его масса - 3,56 т. В текущем году начат выпуск тракторов мощностью 150 л.с, масса по сравнению с базовой моделью увеличилась на 10 %.

Определить материалоемкость старой и новой модели.

Задача 2.6.2. Чистая масса станка 350 кг, величина фактических отходов при обработке заготовок 92 кг. В результате совершенствования технологии изготовления деталей станка отходы планируется сократить на 10 %.

Найти коэффициент использования металла и долю отходов до и после изменения технологии.

Задача 2.6.3. Рассчитать величину производственного запаса материала для обеспечения производственной программы предприятия в объеме 4000 изделий в год и чистый вес единицы продукции, если известно, что коэффициент использования материала 0,88; поставка материала производится один раз в квартал; годовая потребность в материале 360 т.

Задача 2.6.4. Чистая масса выпускаемого предприятием изделия составляет 48 кг. Годовой выпуск 5000 изделий; действующий коэффициент использования материала 0,75. В результате совершенствования технологического процесса предприятие планирует повысить коэффициент использования материала до 0,76. Годовой выпуск изделия увеличится на 5 %. Цена материала 1500 руб. за 1 кг.

Определить: действующую и планируемую норму расхода на изделия; годовую экономию от запланированного снижения материала в натуральном и стоимостном выражении.

Задача 2.6.5. Для обеспечения производства и реализации продукции необходима определенная сумма оборотных средств. Производственная программа 700 изделий в год; себестоимость одного изделия 150 тыс. руб.; коэффициент нарастания затрат в незавершенном производстве 0,66.

Расход основных материалов на одно изделие 100 тыс. руб. при норме запаса 25 дней. Расход вспомогательных материалов на годовой выпуск 6 млн руб. и 30 дней, прочие производственные запасы - 9 млн руб. и 60 дней. Расходы будущих периодов - 1 млн руб.; норма запаса готовой продукции - 5 дней.

Определить нормативы оборотных средств по элементам (производственные запасы, незавершенное производство и готовая продукция) и их общую сумму.

Задача 2.6.6. Квартальная программа выпуска изделия 1000 шт.; чистая масса одного изделия 8 кг; потери при ковке 2,9 кг; отходы в стружку 11,7 кг; шлам 0,4 кг.

Определить: норму расхода и коэффициент использования металла на изготовление одного изделия.

Задача 2.6.7. Для обеспечения производства и реализации продукции предприятию необходима определенная сумма оборотных средств. Производственная программа 700 изделий; объем реализации 115 500 тыс. руб.; себестоимость одного изделия 150 тыс. руб. Затраты распределяются равномерно в течение всех 45 дней производственного цикла.

Расход основных материалов на одно изделие 100 тыс. руб. при норме запаса 25 дней. Расход вспомогательных материалов на годовой выпуск 6 млн руб. при норме запаса 40 дней, топлива - 3200 тыс. руб. и 30 дней, прочие производственные запасы - 9 млн руб. и 60 дней. Расходы будущих периодов - 1 млн руб.; норма запаса готовой продукции - 5 дней.

Определить: нормативы оборотных средств по элементам (производственные запасы, незавершенное производство и готовая продукция) и их общую сумму; ускорение оборачиваемости оборотных средств, если объем реализованной продукции возрастает на 17% при той же сумме нормируемых оборотных средств.

Задача 2.6.8. Предприятие в отчетном квартале реализовало продукции на 10 млн руб. при средних остатках оборотных средств 2500 тыс. руб.

Определить ускорение оборачиваемости оборотных средств в днях и их высвобождение за счет изменения коэффициента оборачиваемости в плановом квартале, если объем реализованной продукции возрастает на 10 % при неизменной сумме оборотных средств.

Задача 2.6.9. Определить эффективность использования оборотных средств завода при следующих условиях: выпуск продукции запланирован на 50 млн руб. при лимите оборотных средств 5 млн руб. Фактически при тех же оборотных средствах было выпущено продукции на 58 млн руб.

Какова сумма оборотных средств, высвобожденных предприятием?

Задача 2.6.10. Программа выпуска II квартала 2100 изделий; планируемый рост выпуска продукции в III квартале 10 %. Незавершенное производство на конец I квартала составляет 140 изделий; планируемый производственный цикл изготовления во II квартале 6 дней. Плановая себестоимость одного изделия во II квартале составит 17 тыс. руб., включая затраты на материалы 5500 руб.

Определить норматив незавершенного производства в натуральном и стоимостном выражении на начало II и III кварталов текущего года.

Задача 2.6.11. Программа выпуска предприятия 20 000 изделий в год; трудоемкость изделия 154 нормо-ч; цикл изготовления изделия 7 дней; плановая себестоимость изделия 50 тыс. руб. По данным инвентаризации, в незавершенном производстве находятся в среднем 500 изделий общей трудоемкостью 38 000 нормо-ч.

Определить плановый размер незавершенного производства в стоимостном выражении через коэффициент готовности изделия.

-

Закрепление нового материала