Тема 4. Риск в деятельности предприятия

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

В реализации практически любого инвестиционного проекта имеют место неопределенность и риск в достижении желаемого результата.

Для учета факторов неопределенности и риска при оценке эффективности инвестиционного проекта используется вся имеющаяся информация об условиях его реализации, в том числе и не выражающаяся в форме определенных законов распределения. При этом используются методы проверки устойчивости, а также метод формализованного описания неопределенности.

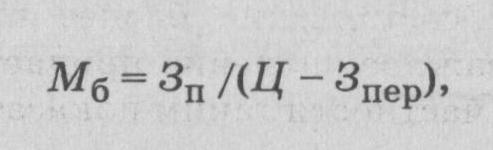

Наиболее распространенным приемом оценки устойчивости проекта является определение «точки безубыточности», которая показывает тот минимальный объем продаж подлежащей выпуску продукции, при котором выручка от реализации покрывает только издержки производства.

«Точка

безубыточности» (минимальный объем

выпуска продукции)

может быть определена по следующей

формуле:

может быть определена по следующей

формуле:

где Зп - условно-постоянные издержки предприятия в целом; Ц - цена единицы продукции; Зпер - переменные затраты на производство единицы продукции.

Проект считается относительно надежным, если номинальный объем продаж превышает «точку безубыточности».

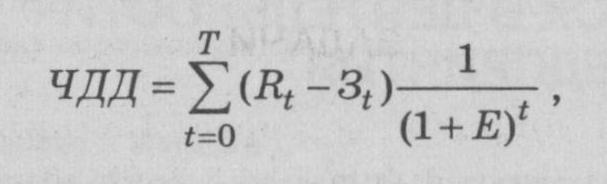

Оценка неопределенности в реализации инвестиционного проекта может быть осуществлена путем расчетов показателей эффективности при самых неблагоприятных условиях реализации. Под основным показателем понимается ожидаемый интегральный эффект - чистый дисконтированный доход. Чистый дисконтированный доход (ЧДД) определяется по формуле

где Rt - результаты, достигаемые на t-м шаге расчета; 3t -затраты, осуществляемые на том же шаге; Т — временной период расчета; Е - коэффициент доходности капитала (отношение величины дохода к капитальным вложениям), при которой другие инвесторы согласны вложить свои средства в создание проектов аналогичного профиля (норма дисконта Е).

Если величина ЧДД инвестиционного проекта положительна, то он признается эффективным, обеспечивающим уровень инвестиционных вложений не менее принятой нормы дисконта.

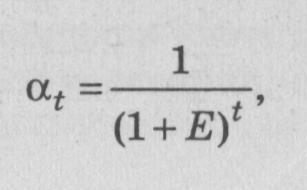

Приведение величин затрат и результатов осуществляется путем умножения их на коэффициент дисконтирования at> определяемый следующим образом:

где t - время от момента получения результата (произведения затрат) до момента сравнения, измеряемое в годах.

Риск снижает составление бизнес-плана мероприятия, в котором важное значение придается финансовой оценке проекта, в частности таким показателям, как:

-

коэффициент финансовой независимости (собственный капитал/активы);

-

коэффициент финансовой устойчивости (собственный капитал/заемные средства);

-

коэффициент задолженности (заемный капитал/ собственный капитал);

-

рентабельность капитала (балансовая прибыль/ак-тивы);

-

эффективность предприятия (рентабельность собственного капитала: чистая прибыль/собственный капитал) и т. д.

ЗАДАЧИ

Задача 2.4.1. Фирма инвестирует 1500 млн руб. и хотела бы получить 14% прибыли от вложенного капитала. Себестоимость составляет 10 тыс. руб. Предполагается реализовать 60 тыс. изделий. Какую цену должна установить фирма, чтобы получить запланированную норму прибыли? Какой будет критический объем, если переменные издержки составляют 5 тыс. руб. на единицу изделия, а постоянные - 7 млн руб.

Владелец предприятия, совместный капитал которого составляет 120 тыс. дол., решил вложить имеющиеся средства в расширение собственного производства. При этом возможны два варианта развития фирмы, реализуемые проектами А и Б.

Задача 2.4.2. Предприниматель надеется получить ссуду банка, максимальный размер которой 100 тыс. дол., а минимальный 50 тыс. дол. при выплате 15 % годовых. Оборотный капитал фирмы при реализации проекта А предположительно составит 170 тыс. дол., а при реализации обоих проектов - 325 тыс. дол. Прогнозируемый годовой доход фирмы при реализации проекта А составит 40 тыс. дол., а при реализации проекта Б 30 тыс. дол.

Определить степень риска предприниматели (коэффициенты задолженности и финансовой устойчивости, отражающие зависимость фирмы от заемного капитала) И ожидаемую рентабельность инвестиций при реализации выбранного варианта развития фирмы.

Задача 2.4.3. Предприятие выпускает изделия со сиг дующими показателями (табл. 2.4.1).

Таблица 2.4.1

Исходные данные к задаче 2.4.3

|

Показатели |

Товар |

||

|

А |

в |

С |

|

|

Цена продаж, тыс. руб. |

50 |

70 |

30 |

|

Прямые издержки, тыс. руб. |

4 |

10 |

8 |

|

Предельная прибыль, тыс. руб. |

46 |

60 |

22 |

|

Объем продаж, шт. |

200 |

400 |

300 |

|

Предельная прибыль на оборот, тыс. руб. |

9200 |

24 000 |

6600 |

|

Постоянные издержки, тыс. руб. |

5000 |

7000 |

2000 |

|

Прибыль от реализации, тыс. руб. |

4200 |

17 000 |

4000 |

Предполагается, что рекламные расходы возрастут на 5 млн руб., в связи с чем ожидается увеличение объема продаж товара А на 50 шт. Цена товара А повысится на 10 тыс. руб., а расходы на упаковку возрастут на 2 тыс. руб. Произойдет падение объема продаж товара В на 100 тыс. руб. Кроме того, из-за ограничения производственных мощностей продажа товара С снизится на 100 шт.

Стоит ли принимать такое изменение программы?

Задача 2.4.4. Предприятию приходится обосновать решение о принятии дополнительного заказа на выпуск 400 изделий С, если мощность его оборудования используется до предела. В таком случае необходимо уменьшить вынуск других, менее выгодных изделий, например изделия К, входившего в производственную программу предприятия.

Имеются следующие данные об этих изделиях (табл. 2.4.2).