1.2. Функции управления

Всякий процесс управления, будучи целенаправленным действием, содержит две основополагающие, неразрывно связанные части: первая – субъект управления, т.е. та часть, которая собственно производит указанные целенаправленные действия, и вторая часть -– объект управления (ОУ), – которая является предметом приложения этих действий. Субъектом управления может быть как некое техническое устройство (в технических системах), так и отдельный руководитель (менеджер) или коллегиальный орган управления (система управления). По отношению к управленческим действиям, направленным на объект управления, представляющий собой техническую систему, обычно употребляют термин "управление". Если же объект управления представляет собой не техническую систему, а организационную структуру (организацию), имеющую в качестве компонентов и людские ресурсы, то применительно к такому виду управления чаще употребляется термин "менеджмент".

В упомянутой книге М.Мес-кона с соавторами "Основы менеджмента" проведено обобщение существенных видов управленческой деятельности в небольшое число категорий, которые в настоящее время общепринято считаются применимыми ко всем организациям.

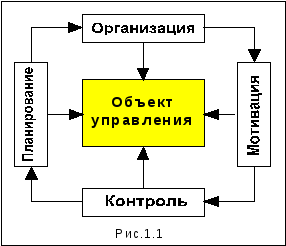

Это четыре первичных функции управления: планирование, организация, мотивация и контроль, связанные в единый процесс управления – воздействия на объект управления (рис.1.1).

Руководство (лидерство) рассматривается как самостоятельная деятельность, которая предполагает возможность влияния на отдельных работников и группы работников таким образом, чтобы они работали в направлении достижения целей организации.

Планирование

Функция планирования предполагает принятие решения о том, какими должны быть цели организации, и что должны делать члены организации для достижения этих целей. В общих чертах функция планирования должна отвечать на следующие основные вопросы:

-

Где находится организация в настоящее время? Руководство должно оценивать сильные и слабые стороны организации в части финансов, маркетинга, производства, научных исследований, трудовых ресурсов.

-

Куда должна двигаться организация? Оценивая возможности организации и таящиеся в окружающей ее среде опасности, такие как конкуренция, законы, политические и экономические факторы, технология, снабжение, клиенты, социальные и культурные аспекты, руководство должно определить, какими должны быть цели организации и оценить, что может помешать их осуществлению.

-

Каким образом организация будет добиваться целей? Руководство должно решить как в общих чертах, так и конкретно, что должны делать члены организации, чтобы достичь выполнения намеченных целей.

Именно посредством планирования, выбирая те или иные целевые установки и пути достижения поставленных целей, руководство стремится определить основные направления усилий и конкретные шаги, которые обеспечат единство целей для всех членов организации.

Следует особо подчеркнуть, что планирование в организации не является одноразовым завершенным актом. Это определяется двумя существенными обстоятельствами. Во-первых, достигнув поставленной цели, организация, как правило, использует полученные результаты как средство достижения новых целей, превращая тем самым планирование в непрерывный процесс, раздвигающий горизонты развития организации. Нередко бывает, что в таком процессе движения организация коренным образом меняет область своей деятельности. Так, например, фирма, начавшая свою деятельность с выпуска рекламных плакатов, достигнув определенного уровня доходов, учреждает собственную газету, а в дальнейшем, завоевав устойчивую позицию на рынке средств массовой информации, использует сформированный капитал и имеющуюся сеть коммуникаций для организации скоростной доставки почты.

Вторая причина необходимости непрерывного планирования заключается в закономерной изменчивости окружающей среды и внутреннего состояния организации, что влечет за собой устойчивую неопределенность будущего. В связи с этим действительные события могут развиваться не так, как это виделось при разработке планов, что вызывает необходимость пересмотра намеченных ранее планов с целью их согласования с реальностью. Например, руководство организации планировало через три года выкупить в собственность арендуемое помещение и произвести в нем капитальный ремонт, используя для этого часть планируемой прибыли. Однако изменившаяся налоговая политика правительства, увеличивающиеся темпы роста инфляции привели к тому, что уровень ожидаемой прибыли не был достигнут. Это привело руководство к необходимости пересмотреть планы и отодвинуть задуманную реконструкцию здания на более поздние сроки.

Организация

Организовать – значит создать некую структуру и определить роли и задачи каждого из элементов этой структуры. Даже само название организацией объединения людей с определенной целью отражает эту важную функцию. Чтобы организация могла выполнять свои планы и тем самым достигать поставленных целей, необходимо структурировать множество элементов деятельности, представляющих конкретные задания организации. Совершенно очевидно, что эффективная организация работы позволяет группе работников добиться гораздо большего, чем если бы эта организация была не слишком удачной или, хуже того – дело было бы пущено на самотек. Именно с осознания этого обстоятельства, по сути, началась промышленная революция.

Поскольку работа в организации выполняется людьми, то организационная структура призвана определить, кто именно должен выполнять каждое конкретное задание из большого числа имеющихся в рамках организации задач, в том числе и работу по собственно управлению. Руководитель подбирает людей для конкретной работы, делегируя отдельным людям задания и полномочия или права использовать ресурсы организации. Эти субъекты делегирования принимают на себя ответственность за успешное выполнение своих обязанностей, тем самым они признают право руководителя давать им задания и соглашаются считать себя подчиненными по отношению к руководителю. Концепция внесения такого системного начала расширяется до создания структуры организации в целом.

Мотивация

Руководителю всегда необходимо помнить, что и прекрасно составленные планы, и продуманная до мелочей организация работы, могут не привести к желаемым результатам, если кто-то на определенном участке не выполнил порученную ему фактическую работу организации. И задача функции мотивации заключается именно в осуществлении действий, обеспечивающих выполнение работы всеми членами организации в соответствии с делегированными им служебными обязанностями и сообразуясь с планом. Конечной целью функции мотивации является создание внутреннего побуждения к необходимым действиям.

Зачастую многие руководители на интуитивном уровне осуществляют эту функцию, сами не подозревая об этом. При этом более или менее спонтанно формируется определенный стиль руководства. Это или "грозный начальник", добивающийся результатов с помощью жесткой системы наказаний за невыполнение работы, либо "человечный" руководитель, как правило, не упускающий случая положительно отметить достижения работника, либо "реалист", осуществляющий мотивацию путем внедрения политики "кнута и пряника": наказание – за нарушение, поощрение – за успех.

С конца XVIII-го и по XX-й век была распространена концепция, утверждающая, что люди всегда будут работать больше и лучше, если у них имеется возможность больше заработать. Такой подход определял задачу мотивации работника, как простой вопрос, который сводится к предложению соответствующих материальных благ за прилагаемые усилия в работе.

Исследования в области поведенческих наук в полной мере показали несостоятельность такого чисто экономического подхода к людским ресурсам. Стало ясно, что мотивация является результатом сложной совокупности потребностей, которые постоянно меняются, и поэтому для того, чтобы мотивировать работников, руководителю следует определить, каковы же на самом деле эти потребности, и обеспечить способ для работников удовлетворять эти потребности при качественном выполнении работы.

Контроль

Непредвиденные обстоятельства могут заставить организацию отклониться от основного курса, намеченного руководством первоначально в планах, обращенных в будущее. В планах, где намечается достичь цели в определенное время, зафиксированное в виде точной даты или месяца, или года, или более отдаленного отрезка времени. За период от начала планирования до намеченной даты осуществления планов обстоятельства могут существенно измениться, в том числе и в неблагоприятную сторону. Например, могут быть приняты законы, запрещающие действия, которые намечены руководством, на рынке может появиться сильный конкурент, наконец, просто работники могут совершить ошибку или не вполне добросовестно выполнить порученную им работу.

И если руководство окажется неспособным своевременно обнаружить и исправить эти отклонения, то достижение целей, а возможно, и само существование организации будет поставлено под угрозу. Таким образом, для предотвращения подобных ситуаций необходима функция контроля – то есть процесс обеспечения того, что организация действительно достигает своих целей. Именно поэтому на рис. 1.1. стрелка от контроля направлена к планированию, что приводит к непрерывной взаимосвязи всех функций управления.

Существует три аспекта управленческого контроля. Первый аспект – установление стандартов – это точное определение целей, которые должны быть достигнуты в обозначенный отрезок времени. Этот аспект основывается на планах, разработанных в процессе планирования. Второй аспект – это измерение того, что было действительно достигнуто за определенный отрезок времени, и сравнение достигнутого с ожидаемыми результатами. Если обе эти фазы выполнены правильно, то руководство организации не только знает, что в организации существует проблема, но также знает источник этой проблемы. Это необходимо для реализации третьего аспекта – осуществления необходимых действий для коррекции серьезных отклонений от первоначального плана. Одно из возможных действий – пересмотр целей с позиций придания им большей реалистичности и соответствия конкретной ситуации.