Норма амортизации – установленный государством годовой процент погашения стоимости основных производственных фондов.

ГОДОВАЯ СУММА АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ:

![]() ,

,

где ФП— полная первоначальная стоимость основных фондов;

Л — ликвидационная стоимость основных фондов за вычетом расходов на их демонтаж;

Т — нормативный срок службы основных фондов.

Годовая норма амортизации:

![]() ,

,

ПОКАЗАТЕЛИ НАЛИЧИЯ, ДВИЖЕНИЯ И СОСТОЯНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ

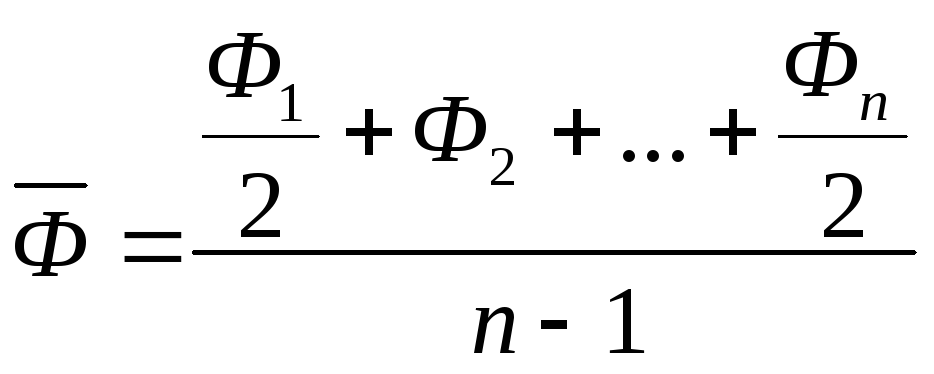

СРЕДНЯЯ ГОДОВАЯ СТОИМОСТЬ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ определяет наличие их на определенную дату (например, на начало и конец отчетного периода):

1.

- средняя

хронологическая;

- средняя

хронологическая;

2.

![]() - средняя простая

;

- средняя простая

;

3.

![]() средняя

арифметическая ;

средняя

арифметическая ;

4.

![]() ,

,

где Фн – стоимость основных фондов на начало года;

Фвв – стоимость основных фондов, введенных в течении года;

Фвыб – стоимость основных фондов, выбывших в течении года;

Тэкспл – время (месяцев) функционирования основных фондов, введенных в течении года;

Тнеэкспл – время (месяцев), прошедшее после выбытия основных фондов в течении года;

n — число дат;

Фi – стоимость ОПФ , числившихся на балансе предприятия в течение определенного периода без изменения;

ti – число дней пребывания ОПФ на предприятии .

-

Показатели движения оф:

-

Коэффициент поступления (ввода ):

![]() ;

;

-

Коэффициент обновления:

![]() ;

;

-

Коэффициент выбытия:

![]() ;

;

-

Коэффициент ликвидности:

![]() ;

;

-

Коэффициент интенсивности обновления:

![]() ;

;

.

2.Показатели состояния оф:

-

Коэффициенты износа : (по состоянию как на начало, так и на конец года):

![]() ;

;

.

-

Коэффициент годности:

![]() ;

или

;

или

![]()

3. Показатели эффективности использования оф:

3.1.

Фондоотдача (Фо) :

![]() ,

,

-

Фондоотдача активной части:

где Q=p*q- стоимость продукции;

![]() -

среднегодовая стоимость основных

производственных фондов;

-

среднегодовая стоимость основных

производственных фондов;

![]() -

среднегодовая стоимость активной части

основных фондов;

-

среднегодовая стоимость активной части

основных фондов;

Т – среднесписочная численность работников предприятия.

3.3.

Фондоемкость (Фе):

![]() .

.

3.4. Фондовооруженность труда:

![]() .

.

3.5.

Доля активной части в общем объеме

основных фондов

(![]() ):

):

![]()

Факторная модель изменения объема продукции:

![]() .

.

Введем обозначения:

где a – фондоотдача ( или фондоотдача активной части);

b- среднегодовая стоимость ОПФ;

d- доля активной части ОПФ.

1. АБСОЛЮТНОЕ ИЗМЕНЕНИЕ СТОИМОСТИ ПРОДУКЦИИ ЗА СЧЕТ ТРЕХ ФАКТОРОВ:

DQ=Q1-Q0=DQ(а)+DQ(d)+DQ(b) ,

2.1.1.

фондоотдачи

активной части : DQ(а)=(а1-а0)*d![]() *b1;

*b1;

2.1.2. доли активной части: DQ(d)=a0*(d1-d0)*b1;

2.1.3. среднегодовой стоимости ОПФ DQ(b) =a0*d0*(b1-b0) .

2. ОТНОСИТЕЛЬНОЕ ИЗМЕНЕНИЕ СТОИМОСТИ ПРОДУКЦИИ:

![]()