7.5.2. Нормальное распределение в оценке риска

Как показывают наблюдения за инновационной деятельностью, распределение результатов инноваций носит характер нормального распределения (см. слайд 7.3).

Нормальное распределение (распределение Гаусса) представляет собой вид распределения случайных величин, с достаточной точностью описывающий распределение плотности вероятности результатов производственно-хозяйственной, финансовой, инновационной деятельности или изменений условий внешней среды, поскольку показатели, характеризующие их, определяются большим числом независимых случайных величин, каждая из которых в отдельности относительно других играет незначительную роль и непредсказуема. Применение нормального распределения для оценки рисков инновационной деятельности также связано с тем, что в основе данных используется, как правило, ряд дискретных значений. Эта теоретические предпосылки, а также апробация моделей для анализа рисков на основе нормального распределения доказывают адекватность этого теоретического инструмента реальным инновационным процессам.

(7.7),

где:

(7.7),

где:

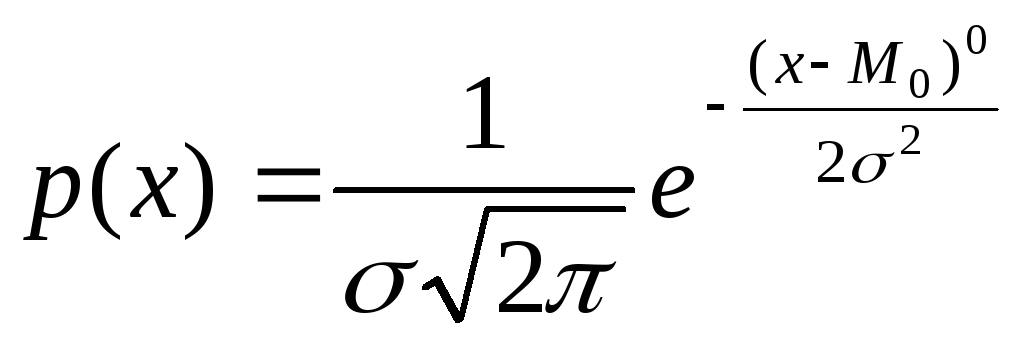

p(x) - плотность вероятности распределения случайной величины х;

![]() - дисперсия (рассеивание) случайной

величины х;

- дисперсия (рассеивание) случайной

величины х;

М0 - математическое ожидание.

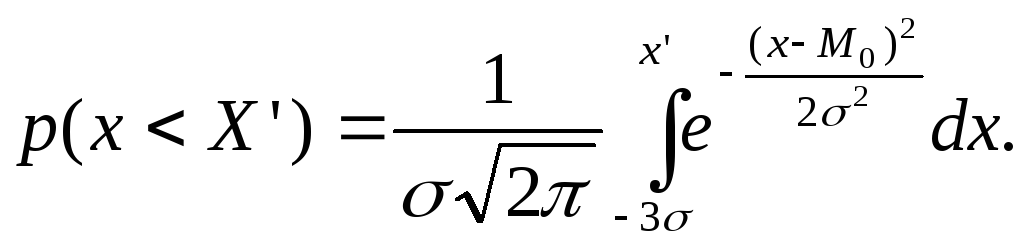

Нормальное распределение позволяет количественно оценить вероятность неблагоприятного значения:

(7.8)

(7.8)

Поскольку основными параметрами нормального распределения являются математическое ожидание и дисперсия, любое их соотношение поддается нормированию, что позволяет применять таблицы стандартизированного нормального распределения к расчету вероятности неблагоприятных значений.

Если применение законов нормального распределения при анализе риска обеспечивает адекватность выводов и оценок, то на практике широко используется такой инструмент как Z-статистика. При анализе результатов инновационной деятельности используют статистические таблицы стандартного нормального распределения (ем. Приложение 1), по которым исходя из коэффициента Z оценивается вероятность того, что результат инновации окажется не хуже некоего критического уровня, определяемого инноватором или инвестором:

![]() (7.9),

где:

(7.9),

где:

r - критический уровень результата инновации.

По значению Z на основе табличных значений оценивается вероятность риска, если критический уровень превосходит среднее ожидаемое значение:

![]() ,

если

инноватор заинтересован в максимизации

результата;

,

если

инноватор заинтересован в максимизации

результата;

![]() ,

если

инноватор заинтересован в минимизации

результата.

,

если

инноватор заинтересован в минимизации

результата.

Вероятность того, что результат нововведения превзойдет уровень хуже ожидаемого, оценивается по формуле:

Р=1-р, (7.10), где:

р - значение вероятности, полученное по таблице (Приложение 1).

Оценка вероятности риска может также производиться с помощью графиков, на которых по оси абсцисс (X) откладываются значения результатов инновации, а по оси ординат (Y) — плотности вероятности получения этих результатов (см. слайд 7.5).

При сравнении вариантов инновационных решений инноватор или инвестор предпочитает либо более высокодоходный вариант (более «правый график»), либо менее рисковый (менее «широкий график»).