2.5. Нормальный закон распределения случайных величин

Нормальный закон распределения (закон Гаусса) играет исключительно важную роль в теории вероятностей. Во-первых, это наиболее часто встречающийся на практике закон распределения непрерывных случайных величин. Во-вторых, он является предельным законом в том смысле, что к нему при определенных условиях приближаются другие законы распределения.

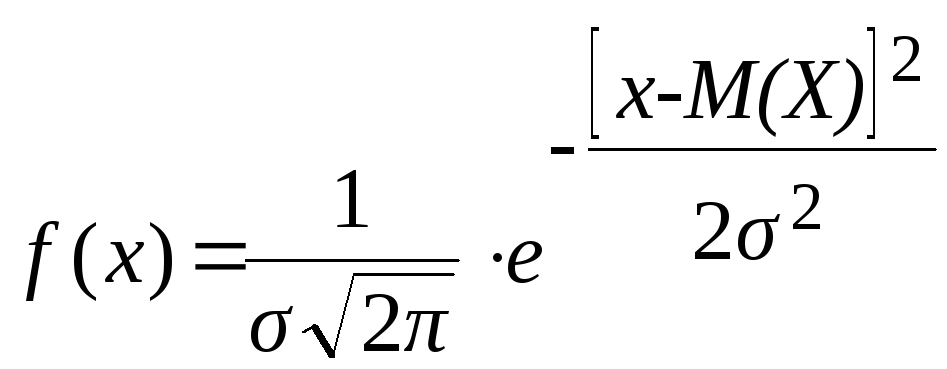

Нормальный закон распределения характеризуется следующей формулой для плотности вероятности:

,

(26)

,

(26)

где х – текущие значения случайной величины X; М(X) и – ее математическое ожидание и стандартное отклонение. Из (26) видно, что если случайная величина распределена по нормальному закону, то достаточно знать только два числовых параметра: М(Х) и , чтобы полностью знать закон ее распределения.

Г рафик

функции (26) называется нормальной кривой

распределения (кривой Гаусса). Он имеет

симметричный вид относительно ординаты

х = М(Х).

Максимальная плотность вероятности,

равная

рафик

функции (26) называется нормальной кривой

распределения (кривой Гаусса). Он имеет

симметричный вид относительно ординаты

х = М(Х).

Максимальная плотность вероятности,

равная

![]()

![]() ,

соответствует математическому ожиданию

М(Х)

=

,

соответствует математическому ожиданию

М(Х)

=

![]() ;

по мере удаления от нее плотность

вероятности f(х)

падает и постепенно приближается к нулю

(рис. 5).

;

по мере удаления от нее плотность

вероятности f(х)

падает и постепенно приближается к нулю

(рис. 5).

Величина М(Х) называется также центром рассеяния. Среднеквадратичное отклонение характеризует ширину кривой распределения.

П ри

изменении значения М(Х)

в (26) нормальная кривая не меняется по

форме, но сдвигается вдоль оси абсцисс.

С возрастанием

максимальная ордината кривой убывает,

а сама кривая, становясь более пологой,

растягивается вдоль оси абсцисс, при

уменьшении

кривая

вытягивается вверх, одновременно

сжимаясь с боков. Вид кривой распределения

при разных значениях :(3<2<1)

показан на рис.6.

ри

изменении значения М(Х)

в (26) нормальная кривая не меняется по

форме, но сдвигается вдоль оси абсцисс.

С возрастанием

максимальная ордината кривой убывает,

а сама кривая, становясь более пологой,

растягивается вдоль оси абсцисс, при

уменьшении

кривая

вытягивается вверх, одновременно

сжимаясь с боков. Вид кривой распределения

при разных значениях :(3<2<1)

показан на рис.6.

Естественно, что при любых значениях М(Х) и площадь, ограниченная нормальной кривой и осью Х, остается равной 1 (условие нормировки):

![]() f(х)

dх

= 1, или

f(х)

dх

= 1, или

![]() f(х)

dх

= 1.

f(х)

dх

= 1.

Нормальное распределение симметрично, поэтому М(Х) = Мо(Х) = Ме(Х).

Вероятность попадания значений случайной величины Х в интервал (x1,x2), т.е. Р (x1 < Х< x2), равна:

Р(x1

< Х <

x2)

= . (27)

. (27)

Н а

практике часто приходиться вычислять

вероятности попадания значений нормально

распределенной случайной величины на

участки, симметричные относительно

М(Х).

В частности, рассмотрим следующую,

важную в прикладном отношении задачу.

Отложим от М(Х)

вправо и влево отрезки, равные ,

2

и 3

(рис. 7) и проанализируем результат

вычисления вероятности попадания Х

в соответствующие интервалы:

а

практике часто приходиться вычислять

вероятности попадания значений нормально

распределенной случайной величины на

участки, симметричные относительно

М(Х).

В частности, рассмотрим следующую,

важную в прикладном отношении задачу.

Отложим от М(Х)

вправо и влево отрезки, равные ,

2

и 3

(рис. 7) и проанализируем результат

вычисления вероятности попадания Х

в соответствующие интервалы:

Р(М(Х) – <Х<М(Х) + ) = 0,6827 = 68,27 %. (28)

Р(М(Х) – 2 <Х<М(Х) + 2) = 0,9545 = 95,45 %. (29)

Р(М(Х) – 3 <Х<М(Х) + 3) = 0,9973 = 99,73 %. (30)

Из

(30) следует: практически достоверно, что

значения нормально распределенной

случайной величины Х

с параметрами М(Х)

и

лежат в интервале М(Х)

3.

Иначе говоря, зная М(Х)

=

![]() и ,

можно указать интервал, в который с

вероятностью Р

= 99,73% попадают значения данной случайной

величины. Такой способ оценки диапазона

возможных значений Х

известен как «правило трех сигм».

и ,

можно указать интервал, в который с

вероятностью Р

= 99,73% попадают значения данной случайной

величины. Такой способ оценки диапазона

возможных значений Х

известен как «правило трех сигм».

Пример. Известно, что для здорового человека рН крови является нормально распределенной величиной со средним значением (математическим ожиданием) 7,4 и стандартным отклонением 0,2. Определите диапазон значений этого параметра.

Решение: для ответа на этот вопрос воспользуемся “правилом трех сигм”. С вероятностью равной 99,73% можно утверждать, что диапазон значений рН для здорового человека составляет 6,8 – 8.