2.3 Особенности выбора банка клиентом в условиях мирового

финансового кризиса

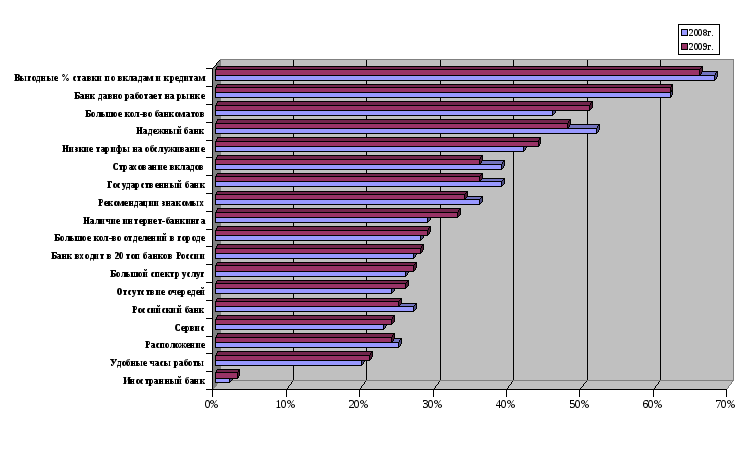

Финансовый кризис стал причиной того, что многие клиенты пересмотрели свое отношение к банкам. Так, если в конце 2008 года, большинство клиентов ставили во главу угла такие характеристики банков как приемлемые кредитные ставки, надежность, длительность времени присутствия на рынке и низкие тарифы на обслуживание. По окончании 2009 года, система ценностей глобально не поменялась, но акценты сместились. Так, к примеру, для большого количества клиентов ставки по кредитам, за которыми они продолжают обращаться по привычке, несмотря ни на какой кризис, являются одним из самых важных показателей. На него они обращают внимание в первую очередь, и даже со временем развития кризиса этот показатель снизился совсем незначительно - лишь на 2 процентных пункта.

В начале кризиса, людям было важно обезопасить свои деньги, а о доступности банкоматов думать не приходилось - именно поэтому такой критерий как «большое количество банкоматов» в 4 квартале 2008 года волновал несколько меньшее число людей, по сравнению с периодом «оживления», который можно было наблюдать во 2 квартале 2009 года.21

Теперь, когда ситуация несколько «выровнялась», люди снова начали задуматься об уровне обслуживания, важной частью которого является наличие достаточного числа банкоматов, которые можно с легкостью найти, при возникновении необходимости. Также, как видно из рисунка 2.8, во 2 квартале 2010 года клиенты начали придавать большее значение таким показателям как наличие Интернет-банкинга, удобство графика работы банка, отсутствие очередей и другие критерии, отражающие качество предоставляемого сервиса.

Рисунок 2.8 - Критерии выбора клиентом банка в условиях кризиса, %.

Таким образом, подводя итог вышеизложенному материалу можно сделать вывод, что существуют определенные критерии, по которым клиенты выбирают банк для обслуживания. Основные критерии, характерные как для физических, так и для юридических лиц - это надежность банка, гарантированная деловой репутацией, открытость, спектр услуг, система страхования вкладов. Дальнейшие взаимоотношения клиента и банка строятся индивидуально.

3. Проблемы привлечения клиентов в коммерческие банки

и пути их решения

Работа по привлечению новых клиентов из числа успешно действующих предприятий, организаций определяется клиентской политикой банка и возможностями (информационными, штатными, финансовыми ресурсами) отдела клиентских отношений и его главного ударного отряда -группы менеджеров по привлечению клиентов. Удержание старого клиента значительно дешевле (по трудозатратам и стоимости), чем поиск и привлечение нового клиента, тем более нужного этому банку. Но если постоянно не пополнять свою клиентскую базу, не оттачивать свое мастерство как по привлечению, так и по удержанию клиента, можно многое потерять в качестве своей работы, в имидже банка, прибыли банка.

Существуют четыре важнейшие задачи клиентского бизнеса - получить (привлечь) клиента, удержать его, развить (вырастить) и, наконец, избавиться от ненужного (недобросовестного) клиента.22

Не случайно привлечение стоит на первом месте во всей системе работы с клиентом. Привлечение новых клиентов нужно, чтобы новыми требованиями и особенностями новых клиентов оживить деятельность банка, его структур и сотрудников, заставить адекватно отвечать тем вызовам, которые всегда связаны с новыми клиентами. Несомненно, банк интересует и объем привлекаемых средств и выгода, связанная с продажей новым клиентам услуг и продуктов банка.

Привлечении клиентов - дорогостоящее мероприятие. По отношению к другим видам клиентского бизнеса (например, удержания клиентов) затратность привлечения выше в 2-3 раза. Технология привлечения подразумевает серьезную работу по подготовке специалистов, организации поиска таких организаций, по ведению переговоров, адаптации новичков и ряде других акций при высоком риске неполучения позитивного решения от потенциального клиента.

Формы прямого поиска клиентов

1. Привлечение клиентов через давно и успешно обслуживающихся в данном банке. По статистике, около 5% клиентов банка являются «всегда довольными обслуживанием в банке», поэтому получение от них рекомендации своим постоянным партнерам (поставщикам, соисполнителям) о целесообразности перехода на обслуживание в данный банк — вполне разумный шаг для грамотного менеджера по привлечению новых клиентов и прекрасное подспорье в деле убеждения этого партнера «старого» клиента на переход в банк. Порядок поиска:

- определение таких клиентов. Эту информацию можно получить через менеджеров, работающих с VIP-клиентами; через операционных сотрудников, регулярно встречающихся со своими клиентами и хорошо знающих отношения и настроения «старых» клиентов. Эта информация может накапливаться в информационных системах банка и быть получена в итоге опросов клиентов;

- управление этим клиентам письма (или устное выяснение) по поводу получения рекомендаций своим партнерам, поставщикам обслуживаться в данной финансовой организации, а также (по возможности) адресов этих партнеров;

- встреча с партнером клиента, предъявление этой рекомендации «старого» и довольного клиента и договоренность о переговорах о возможности перехода на обслуживание;

- проведение самих переговоров.

Это наиболее эффективный и простой в решении способ поиска и привлечения новых клиентов по рекомендациям уже обслуживающихся клиентов.

2. Привлечение клиентов через определение следов успешной деятельности компаний в средствах массовой информации. Успешные компании часто проявляют свою успешность через средства массовой информации: им нужны сотрудники, помещения, ресурсы, партнеры и т.п. Менеджеру по привлечению клиентов важно обнаружить их и начать работу по приглашению на расчетно-кассовое обслуживание в банк. Порядок поиска:

- определение по публикациям и объявлениям в газетах, журналах, в Интернете успешных компаний, нуждающихся в расширении бизнеса, покупке помещений, оборудования, в банковских услугах;

- договоренность по указанным (или определенным дополнительно) телефонам о переговорах об обслуживании в данном банке;

- проведение самих переговоров.

Важно обратить внимание на некоторые «демаскирующие» признаки успешных компаний, в том числе и такие, как приобретение нового бизнеса, расширение старого, покупка оборудования, недвижимости, расширение количества своего персонала, поиск топ-менеджеров на ключевые посты и ряд других.

3. Привлечение клиентов через информацию о специализированных выставках, симпозиумах, конференциях. В таких местах могут собираться авторитетные и влиятельные руководители, с которыми можно проводить работу специалистам по привлечению клиентов в банк. Порядок поиска:

- определение графика таких конференций, выставок, симпозиумов;

- получение списка возможных их участников и адресов проживания;

- передача участникам данных мероприятий письменной информации или устных (телефонных) сообщений о необходимости встреч и предварительных целях встречи и договоренность о начале переговоров;

- проведение самих переговоров.

Как правило, на специализированные выставки, симпозиумы, конференции прибывают представители компаний, имеющие право принятия финансовых решений. Вычисляя тех, кто наиболее интересен данному банку для приглашения на обслуживание (местонахождение таких компаний, объем их операций, эффективность бизнеса и др.), можно договориться с ними о встрече и начале переговоров о переходе на обслуживание. В этом случае банковскому менеджеру нужны лица, работающие в оргкомитетах данных выставок, конференций и могущие дать такую информацию.

4. Привлечение клиентов через информацию из регистрационных палат об образовании новых фирм, регистраций слияний, образований холдингов. Порядок поиска:

- получение информации из регистрационной палаты о регистрации новых компаний;

- договоренность о встрече с руководителем такой организации и начало переговоров об обслуживании.

Регистрационные палаты имеют значительную информационную базу о новых предприятиях, о перерегистрации старых, слияниях и других формах регистрации. Важно получить к ней доступ и заинтересовать руководителей этих организаций своими преимуществами в обслуживании клиентов.

5. Привлечение клиентов через информацию о политических и общественных событиях в жизни города, региона. Принцип такого поиска — любое серьезное социальное или экономическое событие имеет под собой финансовое обоснование (смету, фонд и т.п.), что и является основой для банковского менеджера по привлечению таких средств в банк. Порядок поиска:

- получение информации об уходе политических фигур и создание ими своих фондов, ассоциаций, других объединений, а также о планируемых мероприятиях общественного плана (юбилеи, съезды, конференции, конгрессы и др.);

- договоренность на основе этой информации с лидером будущей организации фонда, конгресса (или его помощником) о встрече и начале переговоров об обслуживании;

- проведение самих переговоров.

В работе с такой информацией важен ее опережающий и некоторый прогнозный характер востребованности тех или иных мероприятий, и насколько востребованными в связи с этим могут быть услуги и продукты данного банка.

6. Привлечение клиентов через связи родственников данного банка с коммерческими структурами, представляющими интерес в плане привлечения на обслуживание. В любой организации есть люди, так или иначе связанные с корпоративными организациями, интересными для банка. Выявление таких лиц, получение от них рекомендации, даже контактных телефонов и является задачей банковского менеджера. Порядок поиска:

- опрос кадровой службой банка своих сотрудников (только с их личного согласия). Выявление родственников сотрудников, имеющих личные связи с интересующими банк коммерческими структурами;

- получение от родственников рекомендаций и адресов для выхода на конкретных менеджеров заинтересованных фирм, компаний с целью переговоров об обслуживании;

- проведение самих переговоров.

Этот простой прием бывает довольно эффективным, ибо нет ничего важнее в поиске и привлечении клиентов, чем рекомендации известных им лиц, а также возможность для работы менеджеров не «вслепую», а с помощью рекомендаций. Естественно, здесь важно соблюдение этических моментов - такую информацию дает сотрудник добровольно, с согласия своих родственников и близких.

7. Привлечение клиентов через личные связи менеджеров. Порядок поиска:

- опрос менеджером всех своих друзей, родственников, знакомых, коллег;

- просьба о помощи в нахождении клиентов;

- договоренность о возможности переговоров по конкретным адресатам.

Данный прием довольно прост в исполнении (каждый менеджер имеет несколько десятков знакомых, родственников), успешно применяется менеджерами в начале своей деятельности, когда нужно показать свою полезность и эффективность в работе. Довольно эффективно работает в том случае, если родственники и знакомые понимают, что без их помощи менеджер не справится со своими профессиональными обязанностями.

8. Привлечение клиентов через информацию о проблемных, разваливающихся банках и перехвате их клиентов. Порядок поиска:

- получение инсайдерской информации о проблемных банках, компаниях;

- определение перечня нужных клиентов от этих компаний;

- разработка стратегии переговоров и подготовка к их проведению.

Успех этой формы поиска и привлечения клиентов зависит от своевременности информации о проблемах банка и желании ряда ее клиентов перейти на обслуживание в другие банки. Необходимо опередить конкурентов и своевременно провести переговоры с теми, кто может быть интересен в качестве потенциального клиента.

Иногда этот вариант сводится к случаю, когда клиент просто недоволен конкретным вариантом обслуживания (неудачный операционный работник, постоянные ошибки в расчетах, неудовольствие общим отношением к клиентам, проблемы тарифные (ценовые) и т.д.). Действия в этом варианте аналогичны вышеназванным. Единственное отличие в том, что можно использовать персонал банка для выяснения неудовлетворенных клиентов с последующими аналогичными действиями.

9. Привлечение клиентов через дополнительную (нефинансовую) работу служб банка. Принцип этого приема - дополнительные услуги банка вызывают интерес окружающих, работают на имидж банка, способствуют развитию коммуникаций с банком. Порядок поиска:

- объявление видов дополнительной, непрофильной деятельности банка для клиентов и потенциальных клиентов (консультирование, обучение, партнерские коммерческие связи и др.);

- приглашение на эти виды деятельности клиентов и потенциальных клиентов (в том числе из числа поставщиков, подрядчиков уже действующих клиентов);

- установление дружеских контактов в ходе указанных дополнительных мероприятий и составление плана переговоров об обслуживании;

- проведение самих переговоров.

Если удачно подобраны дополнительные, непрофильные формы взаимодействия и они вызывают интерес у клиентов, можно ожидать притока и потенциальных клиентов из числа партнеров (поставщиков) клиентов. Необходимо, чтобы было поставлено качественное обеспечение этих дополнительных мероприятий через участие в них высокопрофессиональных специалистов.

10. Привлечение клиентов через заказчиков и потребителей наиболее удачных, хорошо приспособленных к рынку продуктов, услуг, товаров. Порядок поиска:

- анализ рейтинга наиболее адаптированных к условиям рынка товаров и услуг банка, определение наиболее востребованных;

- определение круга юридических или частных лиц с наибольшим интересом к данным видам товаров и услуг;

- составление стратегии переговоров о приглашении на обслуживание и ее реализация.

Работа по поиску и привлечению клиентов через наиболее востребованные товары и услуги - одна из эффективных форм расширения клиентской базы. По сути дела, здесь соединяются воедино удачная технология продаж и техника привлечения клиентов. Успех дела заключается в умении менеджеров банка увидеть эти преимущества конкретных услуг или товаров и суметь предложить их определенному кругу потребителей.

11. Привлечение клиентов путем направления потенциальным клиентам адресных писем-предложений (так называемая система direct-mail). Это один из наиболее удобных вариантов поиска клиентов. Он прост в исполнении, не требует больших ресурсов и довольно эффективен. Порядок поиска:

- определение базы данных по именным адресам наиболее интересных потенциальных клиентов;

- составление и отправление письма-предложения на обслуживание;

- работа с ответами клиентов и составление плана переговоров. Реализация этих планов.

Наиболее трудная часть такой формы поиска заключается в приобретении базы данных по адресам и именам тех потенциальных клиентов, кто может быть интересен для банка. Многое также зависит от внешнего вида этих писем-предложений. Главное условие - заинтересовать клиента и заставить распечатать письмо. Тогда возможен диалог и дальнейшие встречи. Направляйте такие письма вместе с приложенным готовым ответом, на котором, в случае согласия, остается лишь поставить подпись руководителя и, например, дату встречи.

12. Привлечение клиентов топ-менеджерами банка. Порядок поиска:

- активная поддержка (в том числе и материальная) в банке работы по привлечению новых клиентов всеми руководителями служб и подразделений;

- информационное и материальное обеспечение работы топ-менеджеров по привлечению клиентов;

- передача менеджерам по привлечению клиентов первичной информации о потенциальном клиенте и его готовности продолжать контакт;

- определение стратегии переговоров с этими организациями или частными лицами и ее реализация.

Это эффективный вид поиска клиентов, ибо статус и уровни руководителей обеспечивают необходимый авторитет банка перед потенциальными клиентами, достоверность информации. Главное условие успешной работы топ-менеджеров по привлечению клиентов - наличие информации о таких клиентах. Отсюда важность нахождения этих менеджеров в местах получения такой информации, прежде всего в органах власти, бизнес-клубах и клубах по интересам, широкие связи с людьми, владеющими такой информацией.

Привлечение новых клиентов, как из числа юридических лиц, так и населения возможно при повышении привлекательности банка.

Повышение привлекательности банка для клиентов возможно за счет:

- улучшения имиджа банка;

- повышения качества обслуживания, в том числе технологичности проведения расчетных, кредитных и прочих операций;

- расширения комплексности предоставляемых банковских продуктов для широкого круга потребителей, включая корпоративных клиентов, частных лиц, предприятий малого и среднего бизнеса;

- предоставления конкурентных условий и тарифов;

- обеспечения индивидуальности подхода в обслуживании корпоративных клиентов;

Повышение инвестиционной привлекательности Банка за счет:

- наращивания капитала банка;

- достижения плановых объемов прибыли и рентабельности операций;

- реализации проектов корпоративного управления и финансирования;

- повышения рейтинга Банка.

Для повышения рейтинга Банка на рынке банковских услуг необходимо:

- наращивание клиентской базы, объемов и структуры активов и пассивов, обеспечивающих стабильное получение плановой прибыли;

- проведение активной политики на всех финансовых рынках;

- формирование сети дополнительных офисов, филиалов и других структурных подразделений Банка;

- постоянное обновление и укрепление материально-технической базы Банка;

- формирование высококвалифицированного кадрового персонала;

Создание современной системы управления потребует от Банка:

- разработки и внедрения современных кадровых технологий работы с персоналом;

- создания монолитной управленческой команды на основе общих целей;

- внедрение системы мотивации труда;

- развития корпоративной культуры.

В связи с этим, приоритетными задачами для коммерческих банков должны являться:

1. Повышение конкурентоспособность и привлекательность Банка для клиентов.

2. Вхождение в категорию средних банков, не только в регионе, но и по общероссийскому рейтингу.

3. Сохранение своей материальной ценности для акционеров за счет увеличения доходности операций.

4. Создание современной системы управления персоналом.

Заключение

Обобщая вышеизложенный материал можно сделать вывод, что деятельность любого предприятия, как маленького, так и очень крупного, во многом зависит от успешного сотрудничества с банком, поэтому правильный выбор банка является крайне важным для результативной работы фирмы.

Выбор банка клиентом - физическим лицом не менее актуален в современных условиях. Доверяя свои сбережения банку или получая банковский кредит, клиент должен быть уверен в успешности его сотрудничества с банком.

Каждый клиент может выбрать банк, отвечающий именно его интересам. Требования у всех разные: одних в первую очередь волнуют стоимость обслуживания и быстрота расчетов, другим хочется индивидуального подхода, третьих интересует возможность получения кредита, а для кого - то и вовсе главное - использовать различные схемы по обналичиванию или уходу от налогов. Критерии выбора банка различны для клиентов и определяются, в основном, их целью обращения в банк. Тем не менее, существуют общие критерии, оказывающие влияние на выбор клиентом коммерческого банка. К ним можно отнести: надежность банка, гарантированная деловой репутацией, размер банка, открытость, спектр услуг, система страхования вкладов, кредитная политика.

Проведенный анализ российского рынка кредитных организаций показал, что критерии выбора банка юридическими и физическими лицами несколько отличаются друг от друга. Юридические лица выбирают банки в соответствии со своей сферой и спецификой деятельности. Выбор банка физическими лицами во многом определяется гендерными отличиями. Женщины более требовательны к выбору банка, чем мужчины.

Мировой финансовый кризис способствовал изменению приоритетов в выборе банка. В основном, предпочтение клиентами отдавалось государственным банкам, обеспеченным государственной поддержкой.

Для того чтобы коммерческому банку успешно функционировать на рынке, необходимо постоянно наращивать клиентскую базу, сохраняя при этом старых клиентов. Переход клиентов из одного банка в другой негативно сказывается на деятельности банка. Чтобы избежать этого и привлечь новых клиентов банк должен постоянно повышать свою привлекательность в глазах потенциальных клиентов.

Для достижения этой цели банки должны улучшать собственный имидж; повышать качества обслуживания; расширять комплексность предоставляемых банковских продуктов для широкого круга потребителей, включая корпоративных клиентов, частных лиц, предприятий малого и среднего бизнеса; предоставлять конкурентные условия и тарифы; обеспечивать индивидуальный подход в обслуживании корпоративных клиентов; наращивать капитала банка; достигать плановых объемов прибыли и рентабельности операций; реализовывать проекты корпоративного управления и финансирования; повышать рейтинг банка.

Список литературы

-

Банки и банковские операции. Учебник для вузов/ под редакцией Е. Ф. Жуковой. М.: Банки и биржи ЮНИТИ, 2007

-

Банковское дело: учебник/ под ред. Шкрябина С.М. М.: Финансы и статистика, 2008

-

Бюллетень банковской статистики. - № 7(74).-2009

-

Гражданский Кодекс РФ. - М.: Мысль, 2011

-

Головин Ю.В. Банки и банковские услуги в России: вопросы теории и практики. – М.: Финансы и статистика, 2008

-

Знание банков и пользование их услугами среди населения. Итоги 2010 года. - [электронный ресурс] - режим доступа: http://www.sostav.ru/news/

-

Коробов Ю.И. Банковская конкуренция в условиях рыночных отношений Автореф. дисс.… Саратов. – 2006

-

Коробов Ю.И. Практика банковской конкуренции. – Саратов: Изд. Центр Сарат. Экон. Акад. – 2010

-

Конакова Л.В. Банковский маркетинг: организация, особенности, тенденции: Автореф. дисс… – СПб.: СПБГУ, 2008

-

Кулибанова В.В. Маркетинг сервисных услуг. – СПб.: Вектор, 2009

-

Мещеряков Г.Ю. Банковские операции на рынке ссудного капитала. – М.: Финансы и статистика, 2009

-

Маркова В.Д. Маркетинг услуг. – М.: Финансы и статистика, 2009

-

Мехряков А.Д. Банк и клиент: выживать надо вместе// Банковское дело. - 2009. - №7.- С.8-9

-

Основные критерии, оказывающие влияние на выбор банка и его продуктов - [электронный ресурс] - режим доступа: http://dengi.sravni.ru/

-

Основные критерии выбора обслуживающего банка в кризис [электронный ресурс] - режим доступа: http://www.banki.ru/news/research/

-

Питер Роуз С. Банковский менеджмент. Пер с англ. Со 2-го изд.- М.: «Дело-Лтд», 2011

-

Павлов В.В. Разработка и реализация маркетинговой стратегии универсального банка на региональном уровне: Автореф. дисс.… – СПб.: СПБГУЭФ, 2007

-

Спицын И.О., Спицын Я.О. Маркетинг в банке. – Тернополь: АО «Тарнекс», 2008

-

Уткин Э.А., Морозова Г.И., Морозова Н.И. Нововведения в банковском бизнесе России. – М.: Финансы и статистика, 2009

1 Банки и банковские операции. Учебник для вузов/ под редакцией Е. Ф. Жуковой. М.: Банки и биржи ЮНИТИ, 2007. - С.6

2 Банковское дело: учебник/ под ред. Шкрябина С.М. М.: Финансы и статистика, 2008. - С.14

3 Спицын И.О., Спицын Я.О. Маркетинг в банке. – Тернополь: АО «Тарнекс», 2003 – С.368.

4 Уткин Э.А., Морозова Г.И., Морозова Н.И. Нововведения в банковском бизнесе России. – М.: Финансы и статистика, 2009. – С.220.

5 Маркова В.Д. Маркетинг услуг. – М.:Финансы и статистика, 2009. – С.90.

6 Головин Ю.В. Банки и банковские услуги в России: вопросы теории и практики. – М.: Финансы и статистика, 2008. – С.14.

7 Гражданский Кодекс РФ. - М.: Мысль, 2010

8 Коробов Ю.И. Банковская конкуренция в условиях рыночных отношений Автореф. дисс.… Саратов. – 2006. – С. 23.

9 Коробов Ю.И. Практика банковской конкуренции. – Саратов: Изд. Центр Сарат. Экон. Акад. – 2010. – С.64–67.

10 Павлов В.В. Разработка и реализация маркетинговой стратегии универсального банка на региональном уровне: Автореф. дисс.… – СПб.: СПБГУЭФ, 2007

11 Конакова Л.В. Банковский маркетинг: организация, особенности, тенденции: Автореф. дисс… – СПб.: СПБГУ, 2008

12 Мещеряков Г.Ю. Банковские операции на рынке ссудного капитала. – М.: Финансы и статистика, 2009. – С.97.

13 Кулибанова В.В. Маркетинг сервисных услуг. – СПб.: Вектор – 2009. – С.30.

14 Павлов В.В. Разработка и реализация маркетинговой стратегии универсального банка на региональном уровне. Автореферат диссертации… – СПб.: СПБГУЭФ, 2007

15 Мехряков А.Д. Банк и клиент: выживать надо вместе// Банковское дело. - 2009. - №7.- С.8-9

16 Мехряков А.Д. Банк и клиент: выживать надо вместе// Банковское дело. - 2009. - №7.- С.8-9

17 Основные критерии, оказывающие влияние на выбор банка и его продуктов - [электронный ресурс] - режим доступа: http://dengi.sravni.ru/

18 Основные критерии, оказывающие влияние на выбор банка и его продуктов - [электронный ресурс] - режим доступа: http://dengi.sravni.ru

19 Знание банков и пользование их услугами среди населения. Итоги 2010 года. -[электронный ресурс] - режим доступа: http://www.sostav.ru/news/2010/03/30/issled/

20 Основные критерии, оказывающие влияние на выбор банка и его продуктов - [электронный ресурс] - режим доступа: http://dengi.sravni.ru

21 Основные критерии выбора обслуживающего банка в кризис [электронный ресурс] - режим доступа: http://www.banki.ru/news/research/

22 Питер Роуз С. Банковский менеджмент. Пер с англ. Со 2-го изд.- М.: «Дело-Лтд», 2011. - С.215