2.2 Особенности и критерии выбора банка юридическими лицами

Критерии выбора банка юридическими лицами во многом схож с выбором банка физическими лицами. Основными критериями выступают:

1. Имидж банка в глазах клиента. Представитель банка - часть имиджа и репутации банка в целом.

2. Известность банка. Выявление представлений клиента о банке, уровня его информированности, предоставление клиенту значимых фактов о деятельности банка.

3. Спектр услуг банка. Возможности, которые получает клиент от сотрудничества с банком.

4. Надежность банка. Рейтинги банка.

5. Скорость проведения банковских операций. Доступность услуг банка. Уровень сервиса банка.

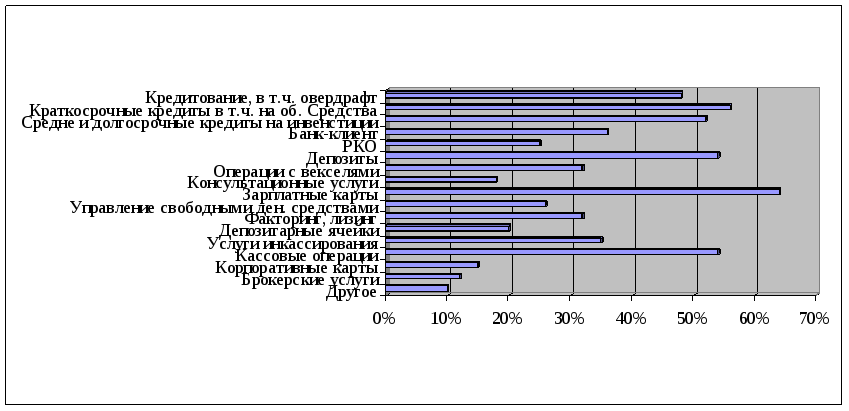

Спектр услуг, определяющий критерии выбора банка юридическими лицами представлены на рис. 2.6.

Рисунок 2.6 - Спектр услуг, определяющий критерии выбора банка корпоративными клиентами, %

Юридические лица в первую очередь обращаются в банк за РКО и кредитованием, причем в последние годы особой популярностью пользуются небольшие кредиты на короткий период. Предприятия предпочитают быстро рассчитываться по своим обязательствам и брать новый кредит, чем связывать руки объемным кредитом на длительный срок. Часто погашают задолженность перед банком за год-полтора, хотя срок кредита составляет 3 года. Сумма подобных кредитов чаще всего укладывается в 10 млн. руб., редко доходит до 50.20

Как правило, такие кредиты берутся на расширение или реконструкцию существующих предприятий, своего дела. Второй по частоте встречаемости вид кредита – пополнение оборотных средств. В общей совокупности критериев выбора банка данные составляющие имеют для клиентов значительный вес.

До сих пор при выборе банка многие потенциальные клиенты используют такой источник информации как «сарафанное радио» - бизнесмены не пренебрегают опросом коллег и знакомых, особенно тех, кто в этом банке уже обслуживается или пользуется подобными услугами.

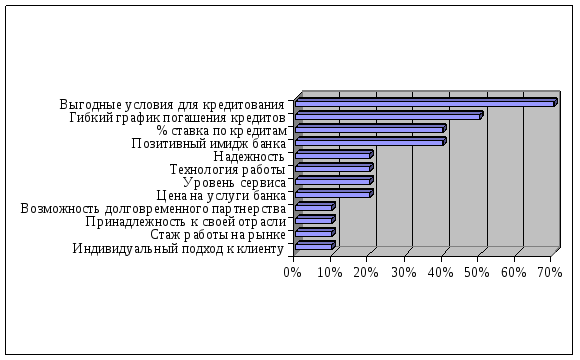

Одни эксперты склоняются к тому, что в выборе банка-кредитора, предприниматели уже не столько ориентируются на ставку, сколько на его надежность и возможность долговременного сотрудничества. Другие, наоборот, во главу угла ставят процентную ставку и диапазон сумм кредитования, заявляя о том, что бизнесмены будут скорее перебирать банки в поиске наиболее выгодных условий, чем поддадутся на «дружеские чувства». Но все эксперты сходятся во мнении о важности технологичности работы, адекватности оценки имеющихся у предприятия залогов, индивидуального подхода к клиенту, адаптированности кредитных программ под нужды предприятия с учетом сезонности его бизнеса (рис.2.7).

Рисунок 2.7 - Критерии выбора банка клиентами - юридическими

лицами, %

Анализируя данные рис.2.7 можно сказать, что, в основном, клиенты -юридические лица оценивают банк с позиции кредитования и РКО. Основополагающим по данным исследования является имидж банка.

Если рассматривать выбор банка юридическими лицами, то можно выделит следующие совокупные критерии:

Размер банка. Существует достаточно жесткая зависимость между сферой деятельности компании и соотношением ее валюты баланса и обслуживающего банка. Если предприятие занимается розничной торговлей, то оптимальным соотношением валют баланса предприятия и банка следует считать 1 к 80 (±15–20%). Для всех остальных предприятий это соотношение составит 1 к 70 (±15–20%). Основными источниками информации на этапе первоначального отбора банка служат, прежде всего, рейтинги, публикуемые специализированными изданиями. В них обычно включают такие показатели деятельности банка, как валюта баланса, сумма обязательств, размер собственного капитала, остатки по расчетным счетам клиентов и т.д. Более подробную информацию можно получить из опубликованной финансовой отчетности банков, в том числе отчетов аудиторов (ежегодный аудит для банков обязателен), которые могут быть представлены по запросу. Определив подходящий размер банка, клиент получает список из 15–20 потенциально подходящих вам вариантов.

Источники финансирования. Например, из отчетности банка следует, что в нем нет иных средств, кроме остатков на клиентских расчетных счетах. В том случае, если значительную часть денег (более 20%) такой банк вкладывает в высокорисковые операции (кредитование без обеспечения, межбанковские кредиты, фондовый рынок, валютный дилинг и т.п.), сумма по депозитам превышает остатки по расчетным счетам или есть много небольших клиентов, а крупных – один-два с большими остатками по счету, то данный банк очень серьезно рискует. В неблагоприятный момент он может потерять ликвидность из-за обвала фондового рынка, резкого изменения котировок валют, окончания срока крупного депозита и вывода из банка крупным клиентом значительных сумм (более 5–7% активов) или по иным причинам.

О надежности банка может свидетельствовать следующий принцип его финансовой политики: «Чтобы взять на обслуживание клиента с 10 млн руб., нужно иметь как минимум 10 клиентов по 1 млн руб.». Это касается и расчетных, и депозитных счетов, а также услуг кредитной группы (кредиты, овердрафты, гарантии, аккредитивы, факторинг и др.). Узнать, что банк придерживается подобной политики, можно, просмотрев список его клиентов. Ни один уважающий себя банк не станет скрывать такую информацию, особенно если в нем обслуживаются известные компании. Для бизнеса среднего размера присутствие последних среди клиентов будет означать, что описанный выше принцип соблюден.

Организационная структура банка. Для того чтобы четко представлять, какова в банке система принятия решений, кто в какой ситуации будет снимать возникшие вопросы и как строить общение с этими людьми, клиенты обращают внимание на организационную структуру банка. Информацию о том, кто входит в высшее руководство кредитной организации, можно получить на сайте ЦБ РФ (www.cbr.ru/credit/transparent.asp). Более детально со структурой банка можно ознакомиться на его сайте. Если банк не готов раскрыть такую информацию, то обычно, клиенты не доверяют такому банку обслуживание своей компании. Одним из признаков того, что с управлением в банке дела обстоят хорошо, является членство начальника кредитного отдела в правлении банка. Также заслуживает доверие, если в банке реализован «принцип одного окна», когда за клиентом закреплен определенный менеджер, к которому можно обратиться по самым разным вопросам.

Услуги и тарифы. Клиенты детально изучают перечень услуг банка и тарифы на них, в основном, в динамике за последние год-два. Эту информацию можно запросить непосредственно в банке у вашего менеджера (если он закреплен за компанией) или у менеджера по работе с клиентами.

Порейсовые платежи. Еще один важный вопрос, влияющий на выбор банка – обеспечивает ли банк в режиме онлайн порейсовое зачисление на счет и порейсовую отправку платежей (в данном случае могут взиматься комиссионные, обычно в размере от 0,05 до 0,15% суммы платежа в зависимости от рейса).

Если банк предоставляет такую услугу, значит, он сознательно идет на то, чтобы быть прозрачным для клиента с точки зрения текущей ликвидности. Например, тот факт, что клиентский платеж, заданный на второй рейс (в 13.00), отправлен четвертым рейсом (в 19.00), будет означать, что банку не хватает денег на корреспондентском счете для исполнения платежа.

Участие в системе страхования вкладов. И, наконец, дополнительной гарантией того, что выбранный банк будет надежным, может стать его участие в системе страхования вкладов. Несмотря на то что страхование вкладов распространяется только на физических лиц, для участия в ней любая кредитная организация должна пройти довольно серьезную проверку Банка России. В ходе ее проведения оцениваются активы, доходность, капитал банка, его ликвидность и качество управления.

Клиенты обращают внимание на то, с какой попытки банк был допущен в систему страхования. Запросить соответствующую информацию можно в Агентстве по страхованию вкладов или найти на сайте Банка России.

Незаконные банковские операции. Выбирая банк, нужно понять, не занимается ли он обслуживанием фирм-однодневок, обналичиванием, неправомерным выводом валюты за рубеж и т.п. Подобные услуги существенно увеличивают риски банка, и, как следствие, для компании, обслуживающейся в нем, возрастает риск потерять деньги, находящиеся на счетах.

Довольно простой способ проверить готовность банка участвовать в подобного рода сделках – обратиться к работникам банка от своего имени или от имени вашего делового партнера. Согласие на проведение подобных «серых» сделок и отлаженные действия персонала банка в решении данного вопроса свидетельствуют о том, что ваши средства на счетах в банке будут подвержены существенным рискам.

Таким образом, принимая решение, какому банку отдать предпочтение клиенты - юридические лица, прежде всего, учитывают специфику своего бизнеса и определяют спектр услуг и банковских операций, необходимых для осуществления своей хозяйственной деятельности. Одним из критериев выбора могут стать рекомендации компаний-партнеров, имидж банка, международные рейтинги.

Окончательное решение принимается с учетом не только текущих задач, но и стратегических целей развития бизнеса, инвестиционных и финансовых планов на два-три года вперед.

Несомненно, самым важным критерием при выборе банка является его надежность, гарантированная деловой репутацией, и открытость. Другие факторы, на которые ориентируется финансовый директор, будут полностью зависеть от специфики бизнеса компании.

Основная группа критериев при выборе банка связана с удобством обслуживания: это и территориальная близость к предприятию, и скорость расчетов, и продолжительность операционного дня, и качество работы персонала банка. Не последнюю роль играют и тарифы на расчетно-кассовое обслуживание. Но самое главное для предприятия – определиться в своих приоритетах во взаимодействии с банком.