2.1. Дифференциация ассортимента по методу abc

Идея метода ABC состоит в том, чтобы из всего множества однотипных объектов выделить наиболее значимые с точки зрения обозначенной цели.

Порядок проведения анализа ABC:

1. Сформулировать цель анализа ABC, указать объект и признак, по которому намечено провести разделение ассортимента.

2. Рассчитать долю отдельных позиций ассортимента в общем объеме запаса. Результат внести в графу 3 табл. 2.2.

3. Выстроить ассортиментные позиции в порядке убывания доли в общем запасе. Вновь организованный список (с указанием доли в запасах) разместить в графах 5 и 6 табл. 2.2.

4. На миллиметровой бумаге построить кривую ABC.

Рисунок 2.1 - Кривая ABC - анализа

5. Предложить разделение анализируемого ассортимента на группы А, В и С. Предлагается воспользоваться следующим алгоритмом:

♦ в группу А включают 20 % позиций упорядоченного списка, начиная с наиболее значимой (в графе 5 табл. 2.2 находится на первом месте).

♦ в группу В включают следующие 30 % позиций

♦ в группу С включают оставшиеся 50 % позиций (нижняя половина графы 5 табл. 2.2).

2.2. Дифференциация ассортимента по методу xyz

Анализ ABC позволяет дифференцировать ассортимент (номенклатуру ресурсов, а применительно к торговле – ассортимент товаров) по степени вклада в намеченный результат. Принцип дифференциации ассортимента в процессе анализа XYZ иной – здесь весь ассортимент (ресурсы) делят на три группы в зависимости от степени равномерности спроса и точности прогнозирования.

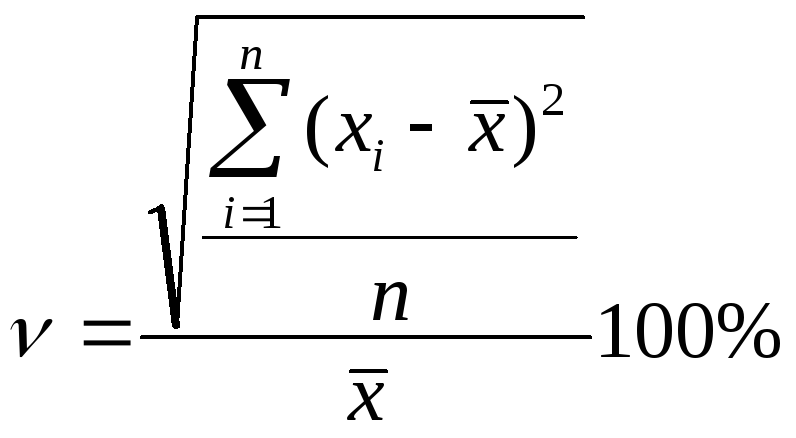

Признаком, на основе которого конкретную позицию ассортимента относят к группе X, Y или Z, является коэффициент вариации спроса () по этой позиции. Среди относительных показателей вариации коэффициент вариации является наиболее часто применяемым показателем относительной колеблемости:

Порядок проведения анализа XYZ:

1. Рассчитать коэффициенты вариации спроса по отдельным позициям ассортимента (v). Результат внести в графу 4 формы 2.2:

,

,

где хi – i – е значение спроса по оцениваемой позиции;

![]() – среднеквартальное

значение спроса по оцениваемой позиции;

– среднеквартальное

значение спроса по оцениваемой позиции;

n – число кварталов, за которые произведена оценка.

2. Выстроить ассортиментные позиции в порядке возрастания значения коэффициента вариации. Вновь организованный список (с указанием значения коэффициента вариации) разместить в графах 9 и 10 формы 2.2.

3. На миллиметровой бумаге построить кривую XYZ (рис. 2.2).

Рисунок 2.2 - Кривая XYZ - анализа

4. Разделить анализируемый ассортимент на группы X, Y, Z.

В рамках задачи алгоритм разделения предлагается в табл. 2.3.

Таблица 2.3 - Алгоритм разделения ассортимента на группы X, Y, Z

|

Группа |

Интервал |

|

X |

0 < < 10 % |

|

Y |

10 % < < 25 % |

|

Z |

25 % < < |

5. Построить матрицу ABC – XYZ и выделить товарные позиции, требующие наиболее тщательного контроля при управлении запасами.

Пример 2.1.

Таблица 2.4 - Анализ ABC

|

Первичный список |

Упорядоченный список |

Группа |

|||||

|

№ позиции |

средний запас но позиции, руб. |

доля позиции в общем запасе, % |

№ позиции |

средний запас но позиции, руб. |

доля позиции в общем запасе, % |

доля нарастающим итогом, % |

|

|

1 |

2500 |

2,08 |

27 |

23400 |

19,50 |

19,5 |

ГРУППА А |

|

2 |

760 |

0,63 |

8 |

17050 |

14,21 |

33,7 |

|

|

3 |

3000 |

2,50 |

34 |

13600 |

11,33 |

45,0 |

|

|

4 |

560 |

0,47 |

40 |

11050 |

9,21 |

54,3 |

|

|

5 |

110 |

0,09 |

11 |

9000 |

7,50 |

61,8 |

|

|

6 |

1880 |

1,57 |

49 |

7250 |

6,04 |

67,8 |

|

|

7 |

190 |

0,16 |

38 |

5400 |

4,50 |

72,3 |

|

|

8 |

17050 |

14,21 |

10 |

4000 |

3,33 |

75,6 |

|

|

9 |

270 |

0,23 |

3 |

3000 |

2,50 |

78,1 |

|

|

10 |

4000 |

3,33 |

1 |

2500 |

2,08 |

80,2 |

|

|

11 |

9000 |

7,50 |

25 |

2390 |

1,99 |

82,2 |

ГРУППА В |

|

12 |

2250 |

1,88 |

12 |

2250 |

1,88 |

84,1 |

|

|

13 |

980 |

0,82 |

47 |

2100 |

1,75 |

85,8 |

|

|

14 |

340 |

0,28 |

6 |

1880 |

1,57 |

87,4 |

|

|

15 |

310 |

0,26 |

43 |

1660 |

1,38 |

88,8 |

|

|

16 |

240 |

0,20 |

50 |

1400 |

1,17 |

89,9 |

|

|

17 |

170 |

0,14 |

42 |

1280 |

1,07 |

91,0 |

|

|

18 |

120 |

0,10 |

30 |

1120 |

0,93 |

91,9 |

|

|

19 |

460 |

0,38 |

13 |

980 |

0,82 |

92,8 |

|

|

20 |

70 |

0,06 |

46 |

880 |

0,73 |

93,5 |

|

|

21 |

220 |

0,18 |

2 |

760 |

0,63 |

94,1 |

|

|

22 |

680 |

0,57 |

22 |

680 |

0,57 |

94,7 |

|

|

23 |

20 |

0,02 |

4 |

560 |

0,47 |

95,2 |

|

|

24 |

180 |

0.15 |

45 |

500 |

0,42 |

95,6 |

|

|

25 |

2390 |

1,99 |

19 |

460 |

0,38 |

96,0 |

|

|

26 |

130 |

0,11 |

35 |

440 |

0,37 |

96,3 |

ГРУППА С |

|

27 |

23400 |

19,50 |

44 |

400 |

0,33 |

96,7 |

|

|

28 |

40 |

0,03 |

37 |

360 |

0,30 |

97,0 |

|

|

29 |

210 |

0,18 |

41 |

350 |

0,29 |

97,3 |

|

|

30 |

1120 |

0,93 |

14 |

340 |

0,28 |

97,5 |

|

|

31 |

30 |

0,03 |

33 |

320 |

0,27 |

97,8 |

|

|

32 |

80 |

0,07 |

15 |

310 |

0,26 |

98,1 |

|

|

33 |

320 |

0,27 |

9 |

270 |

0,23 |

98,3 |

|

|

34 |

13600 |

11,33 |

16 |

240 |

0,20 |

98,5 |

|

|

35 |

440 |

0,37 |

21 |

220 |

0,18 |

98,7 |

|

|

36 |

60 |

0,05 |

29 |

210 |

0,18 |

98,8 |

|

|

37 |

360 |

0,30 |

7 |

190 |

0,16 |

99,0 |

|

|

38 |

5400 |

4,50 |

24 |

180 |

0,15 |

99,2 |

|

|

39 |

140 |

0,12 |

17 |

170 |

0,14 |

99,3 |

|

|

40 |

11050 |

9,21 |

39 |

140 |

0,12 |

99,4 |

|

|

41 |

350 |

0,29 |

26 |

130 |

0,11 |

99,5 |

|

|

42 |

1280 |

1,07 |

18 |

120 |

0,10 |

99,6 |

|

|

43 |

1660 |

1,38 |

5 |

110 |

0,09 |

99,7 |

|

|

44 |

400 |

0,33 |

32 |

80 |

0,07 |

99,8 |

|

|

45 |

500 |

0,42 |

20 |

70 |

0,06 |

99,8 |

|

|

46 |

880 |

0,73 |

36 |

60 |

0,05 |

99,9 |

|

|

47 |

2100 |

1,75 |

48 |

50 |

0,04 |

99,9 |

|

|

48 |

50 |

0,04 |

28 |

40 |

0,03 |

100,0 |

|

|

49 |

7250 |

6,04 |

31 |

30 |

0,03 |

100,0 |

|

|

50 |

1400 |

1,17 |

23 |

20 |

0,02 |

100,0 |

|

Таблица 2.5 - Анализ XYZ

|

№ позиции |

Реализация за год, руб. |

Средняя реализация за квартaл, руб. |

Значение коэффициента вариации, % |

Упорядоченный список (по коэффициенту вариации) |

Группа |

|

|

коэффициент вариации |

№ позиции |

|||||

|

1 |

2600 |

650 |

6,3 |

1,6 |

11 |

ГРУППА X |

|

2 |

800 |

200 |

15,8 |

2,5 |

8 |

|

|

3 |

3000 |

750 |

52,1 |

2,9 |

12 |

|

|

4 |

600 |

150 |

8,2 |

3,7 |

10 |

|

|

5 |

120 |

30 |

85,0 |

3,7 |

22 |

|

|

6 |

1880 |

470 |

11,9 |

3,9 |

40 |

|

|

7 |

200 |

50 |

24,5 |

4,4 |

42 |

|

|

8 |

17 800 |

4450 |

2,5 |

4,5 |

27 |

|

|

9 |

240 |

60 |

40,8 |

4,7 |

34 |

|

|

10 |

4040 |

1010 |

3,7 |

6,3 |

1 |

|

|

11 |

9000 |

2250 |

1,6 |

6,3 |

13 |

|

|

12 |

2200 |

550 |

2,9 |

7,1 |

44 |

|

|

13 |

1000 |

250 |

6,3 |

7,9 |

37 |

|

|

14 |

280 |

70 |

26,7 |

8,2 |

4 |

|

|

15 |

320 |

80 |

17,7 |

9,3 |

50 |

|

|

16 |

280 |

70 |

22,6 |

11,2 |

47 |

ГРУППА Y |

|

17 |

160 |

40 |

17,7 |

11,5 |

25 |

|

|

18 |

120 |

30 |

62,4 |

11,9 |

6 |

|

|

19 |

480 |

120 |

42,5 |

13,4 |

45 |

|

|

20 |

80 |

20 |

70,7 |

14,2 |

49 |

|

|

21 |

200 |

50 |

24,5 |

15,3 |

41 |

|

|

22 |

760 |

190 |

3,7 |

15,8 |

2 |

|

|

23 |

40 |

10 |

117,3 |

17,7 |

15 |

|

|

24 |

200 |

50 |

24,5 |

17,7 |

17 |

|

|

25 |

2760 |

690 |

11,5 |

17,7 |

26 |

|

|

26 |

160 |

40 |

17,7 |

18,4 |

46 |

|

|

27 |

22 480 |

5620 |

4,5 |

20,2 |

35 |

|

|

28 |

40 |

10 |

70,7 |

22,6 |

16 |

|

|

29 |

200 |

50 |

28,3 |

24,5 |

7 |

|

|

30 |

1100 |

275 |

30,2 |

24,5 |

21 |

|

|

31 |

40 |

10 |

35,4 |

24,5 |

24 |

|

|

32 |

120 |

30 |

100,0 |

26,4 |

33 |

ГРУППА Z |

|

33 |

240 |

60 |

26,4 |

26,7 |

14 |

|

|

34 |

12 560 |

3140 |

4,7 |

27,8 |

43 |

|

|

35 |

560 |

140 |

20,2 |

28,3 |

29 |

|

|

36 |

80 |

20 |

50,0 |

30,2 |

30 |

|

|

37 |

360 |

90 |

7,9 |

35,4 |

31 |

|

|

38 |

5400 |

1350 |

51,8 |

35,4 |

48 |

|

|

39 |

160 |

40 |

63,7 |

40,8 |

9 |

|

|

40 |

10 240 |

2560 |

3,9 |

42,5 |

19 |

|

|

41 |

320 |

80 |

15,3 |

50 |

36 |

|

|

42 |

1280 |

320 |

4,4 |

51,8 |

38 |

|

|

43 |

1800 |

450 |

27,8 |

52,1 |

3 |

|

|

44 |

400 |

100 |

7,1 |

62,4 |

18 |

|

|

45 |

560 |

140 |

13,4 |

63,7 |

39 |

|

|

46 |

800 |

200 |

18,4 |

70,7 |

20 |

|

|

47 |

2080 |

520 |

11,2 |

70,7 |

28 |

|

|

48 |

80 |

20 |

35,4 |

85 |

5 |

|

|

49 |

7200 |

1800 |

14,2 |

100 |

32 |

|

|

50 |

1400 |

350 |

9,3 |

117,3 |

23 |

|

Таблица 2.6 - Матрица ABC – XYZ

|

АХ 1, 8, 10, 11, 27, 34, 40 |

AY 49 |

AZ 3, 38 |

|

ВХ 4, 12, 13, 22, 42, 50 |

BY 2, 6, 25, 46, 45, 47 |

BZ 19, 30, 43 |

|

CX 37, 44 |

CY 7, 15 16, 17, 26, 35, 21, 24, 41 |

CZ 5, 9, 14, 18, 20, 23, 28, 29, 31, 32, 33, 36, 39, 48 |

Для товарных позиций, входящих в группы АХ, AY и AZ, следует выработать индивидуальные технологии управления запасами. Например, для позиций 1, 8, 10, 11, 27, 34 и 40 (т. е. для позиций, входящих в группу АХ) следует рассчитать оптимальный размер заказа и рассмотреть возможность применения технологии доставки "точно в срок".

Позиции 3 и 38 (группа AZ) следует контролировать ежедневно. В связи с большими колебаниями спроса необходимо предусмотреть страховой запас.

Управление запасами по позициям, входящим в группы ВХ, BY и BZ, может осуществляться как по одинаковым, так и по индивидуальным технологиям (как по срокам планирования, так и по способам доставки).

Планирование запасов по товарным позициям, входящим в группы СХ, CY и CZ, может осуществляться на более длительный период, например, на квартал, с еженедельной (или ежемесячной) проверкой наличия запаса на складе.