34.Прибуток, економічний зміст та форми.

Мета підприємства – максимізація прибутку.

Прибуток – грошове вираження між вартістю продукції і витратами на її виробництво.

Бухгалтерський

прибуток обчислюється

як різниця між сукупним виторгом і

явними витратами:

![]() .

Він включає в себе прибуток від реалізації

товарів і послуг, прибуток від володіння

підприємством, рухоме і нерухоме майно,

прибуток від володіння інтелектуальною

власністю.

.

Він включає в себе прибуток від реалізації

товарів і послуг, прибуток від володіння

підприємством, рухоме і нерухоме майно,

прибуток від володіння інтелектуальною

власністю.

Економічний

прибуток

обчислюється як різниця між сукупним

виторгом та явними і неявними витратами:

![]() .

Економічний прибуток виникає тоді,

коли загальний дохід підприємства

перевищує всі зовнішні та внутрішні

витрати.

.

Економічний прибуток виникає тоді,

коли загальний дохід підприємства

перевищує всі зовнішні та внутрішні

витрати.

Бухгалтерський прибуток більший за економічний прибуток на величину неявних витрат, тобто нормального прибутку.

Економісти вважають прибутковою лише таку діяльність, за якої сукупний виторг перевищує всі альтернативні витрати, як явні, так і неявні.

Нормальним для підприємства вважається розмір прибутку, що не тільки дозволяє покрити всі витрати, а є найбільш вигідним з погляду альтернативного використання прибутку.

Загальний (балансовий, валовий) прибуток – від усіх видів діяльності до оподаткування і до його розподілу.

Прибуток після оподаткування (чистий) – після того, як з прибутку сплатили податки.

Операційний прибуток – чистий прибуток мінус операційні витрати.

Маржинальний (граничний прибуток) – прибуток від кожної додаткової одиниці продукції.

Функції прибутку:

-

Характеризує економічний ефект від діяльності фірми

-

Стимулююча роль

-

Прибуток як елемент держбюджету

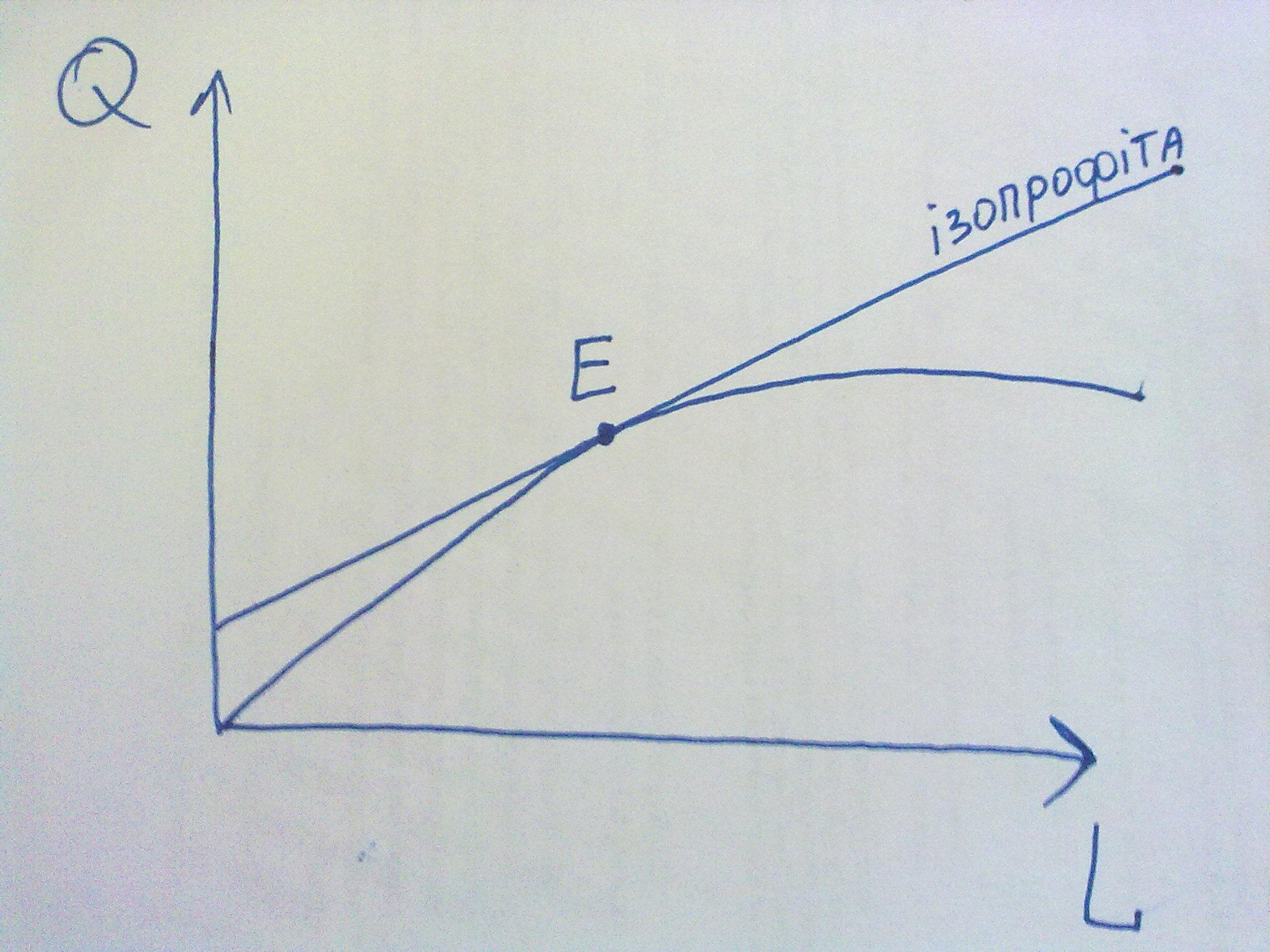

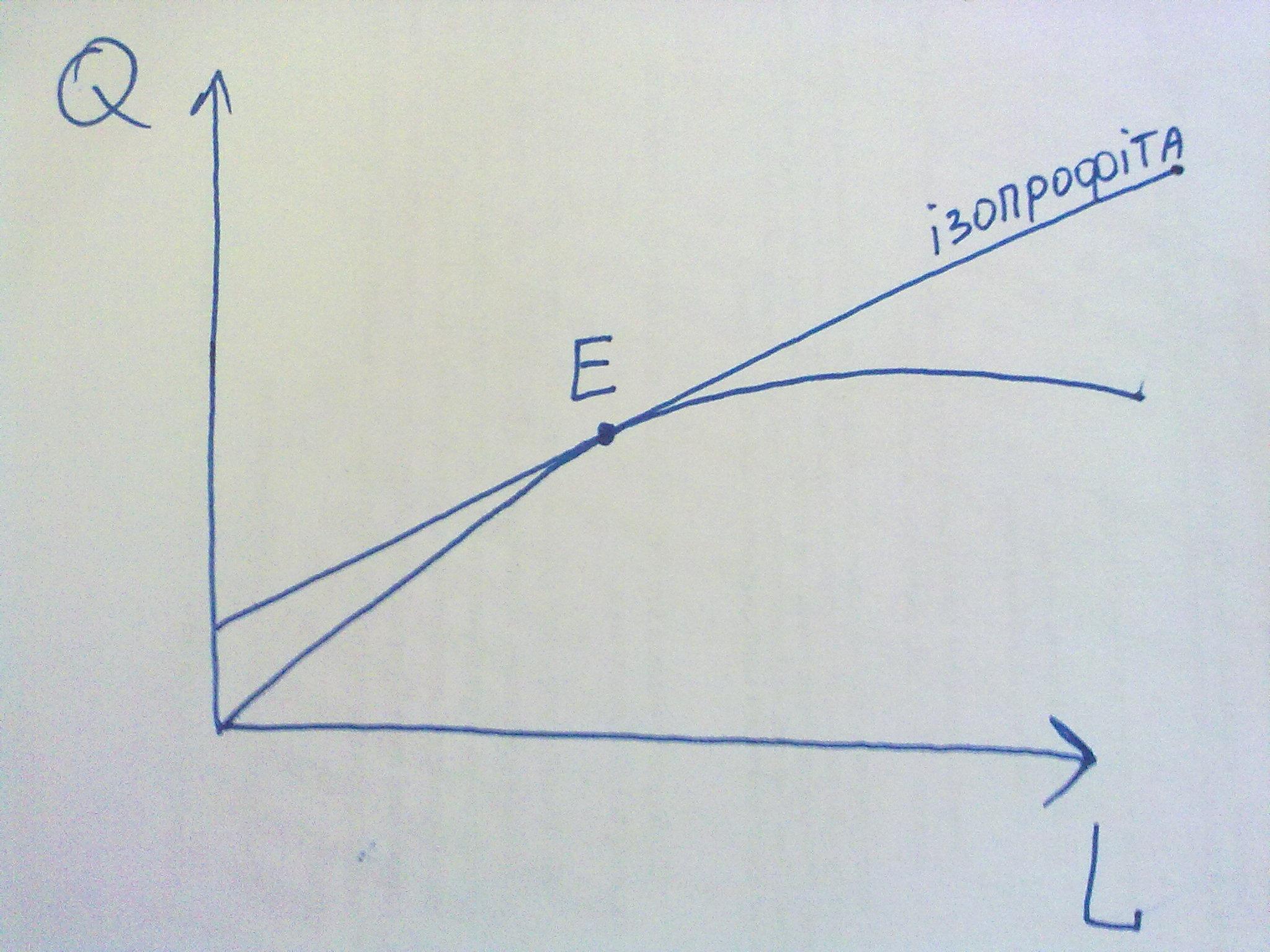

Функція прибутку. Точка Е – максимізація прибутку.

35.Функція прибутку.

Функції прибутку:

-

Характеризує економічний ефект діяльності

-

Відіграє стимулюючу функцію

-

Загально-економічна функція – прибуток є джерелом наповнення держбюджету.

Після сплати ПДВ маємо чистий прибуток. Частина залишається у підприємства і називається нерозподіленим прибутком. Він спрямовується в резервний фонд розвитку підприємства.

Розділений прибуток – частина прибутку, що йде на виплату дивідендів, фонд заохочення (премії). Частина розподіленого прибутку йде на благодійну діяльність.

П=Р - W1X1 - W2X2 , де Х – кількість, Р – ціна, W – ціна ресурсу (відповідно 1- ресурс перший, 2 – ресурс другий).

Ізопрофіта – показує усі можливі комбінації використаних факторів виробництва і випуску, що дають постійний рівень прибутку.

На малюнку точка Е – максимум прибутку,

QX – виробнича функція.

36. Оптимальний план виробництва. Технічна та економічна результативність вир-ва.

Ефективність вир-ва в значній мірі обумовлена ефектом використання факторів вир-ва. Технічна ефективність вир-ва оцінюється на основі аналізу наступних показників:

-

Матеріаловіддача

-

Фондовіддача

-

Частка залишкової вартості основних засобів

-

Оновлення основних засобів

-

Наукомісткість вир-ва

Матеріаловіддача визначається як чистий дохід від реалізації поділено на середню вартість сировини.

Фондовіддача визначається як чистий дохід поділити на залишкову вартість основних фондів.

Частка залишкової вартості основних засобів визначається як залишкова вартість поділити на первісну вартість.

Якщо від Балансової вартості (БВ) відняти амортизацію, отримаємо залишкову вартість.

Оновлення основних засобів - ООЗ.

ООЗ=∆БВ / БВ

Коефіцієнт ООЗ показує, на скільки часто оновлюються основні засоби.

Економі́чна ефекти́вність — це вид ефективності, що характеризує результативність діяльності економічних систем.

Економічна ефективність = прибуток поділити на витрати.

Економічна рентабельність = валовий прибуток / баланс