4. В истории известно несколько типов банковских систем различных стран:

- двухуровневая банковская система (центральный банк и система коммерческих банков);

- централизованная монобанковская система (У нас в стране до 1986г. все банковское дело было монополизировано в руках Госбанка СССР. Формально существовали специализированные госбанки «Сбербанк», «Стройбанк», но они были филиалами Госбанка);

- уникальная децентрализованная банковская система – Федеральная резервная система США (совокупность 12 федеральных резервных банков в различных регионах страны и Совета управляющих – 7 человек с 14-летним периодом полномочий).

В большинстве стран с рыночной экономикой существует двухуровневая структура банковской системы.

Первый уровень образует центральный банк страны, который выполняет следующие функции:

- осуществляет эмиссию наличных денег и организует наличное денежное обращение;

- является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

- осуществляет управление золотовалютными резервами;

- осуществляет надзор за деятельностью кредитных организаций и банковских групп;

- поддерживает курс национальной валюты;

- реализует государственную денежно-кредитную политику с помощью традиционных для центрального банка методов воздействия на коммерческие банки (проведение политики учетной ставки, операций на открытом рынке с государственными ценными бумагами и регулирование норматива обязательных резервов коммерческих банков).

В России правовое положение Центрального банка регулируется Федеральным законом «О Центральном банке РФ (Банке России)».

Второй уровень – коммерческие банки.

Согласно Федеральному закону «О банках и банковской деятельности» под кредитной организацией понимается юридическое лицо, которое для извлечения прибыли как основной цели деятельности, на основании специального разрешения (лицензии) Банка России имеет право осуществлять банковские операции.

В зависимости от того, какие именно банковские операции выполняет кредитная организация, различают два вида кредитных организаций: банк и небанковская кредитная организация (НКО).

В соответствии с Законом о банках банк – это кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: 1) привлечение во вклады денежных средств физических и юридических лиц; 2) размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности; 3) открытие и ведение счетов физических и юридических лиц.

Банки осуществляют активные операции (выдача кредитов), пассивные (прием депозитов), денежные платежи и расчеты, посреднические операции (по поручению клиентов), доверительные операции (в области управления имуществом и ценными бумагами).

К небанковской кредитной организации обычно относятся те кредитные организации, которые не попадают под определение банка. В отличие от банков небанковские кредитные организации вправе осуществлять отдельные банковские операции, предусмотренные Законом о банках. Пенсионные фонды, страховые компании, инвестиционные банки и компании, ипотечные банки, ссудно-сберегательные ассоциации.

5. Коммерческие банки обязаны часть своих активов хранить на счете в ЦБ (обязательные резервы R). Норма обязательных резервов устанавливается ЦБ в процентах от суммы депозитов данного коммерческого банка. Эти деньги лежат в ЦБ на беспроцентном счете.

Фактические же резервы могут превышать обязательные резервы. В результате возникают так называемые избыточные резервы L.

Фактические резервы = R + L

|

№ коммер ческого банка |

Сумма резервов |

В том числе Обяз. Избыт. |

Выданные ссуды |

|

1 |

20 |

4 16 |

16 |

|

2 |

16 |

3,2 12,8 |

12,8 |

|

3 |

12,8 |

2,6 10,2 |

10,2 |

|

… |

… |

… |

… |

|

10 |

|

|

80 |

Норма обязательных резервов – 20%. Если коммерческий банк предоставляет кредит в размере избыточных резервов, и эти средства в результате осуществленных операций попадают в другие банки, то в результате такой манипуляции денежная масса возрастает. Сумма в 16 единиц попадает в коммерческий банк №2 и т.д. Процесс пошел с затуханием.

Способность

системы коммерческих банков к созданию

новых денег, к созданию денежной

массы развивается по принципу

мультипликации. Кредитно-денежный

мультипликатор

имеет вид:![]()

µ =

![]() , где

, где

r – норма обязательных резервов

Мы имели общую сумму резервов 20, в т.ч. обязательных – 4, избыточных – 16, а в итоге вся система коммерческих банков оказалась способной увеличить денежную массу до 80.

µ =

![]() , а количество созданных всеми

коммерческими банками денег = 16 × 5 = 80

ед. Общий результат мультиплицирования

состоит в том, что на основе избыточных

резервов в сумме 16 банки оказались

способными создать кредитный ресурс

в сумме 80 или, другими словами , 1

рубль избыточных резервов принес 5

рублей кредитных денег.

, а количество созданных всеми

коммерческими банками денег = 16 × 5 = 80

ед. Общий результат мультиплицирования

состоит в том, что на основе избыточных

резервов в сумме 16 банки оказались

способными создать кредитный ресурс

в сумме 80 или, другими словами , 1

рубль избыточных резервов принес 5

рублей кредитных денег.

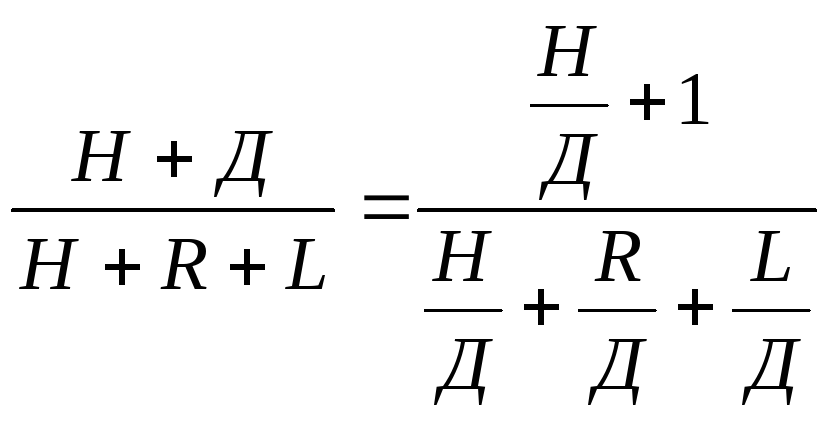

Двухуровневая система в отличие от одноуровневой не в состоянии контролировать всю денежную массу. Она контролирует только денежную базу (часть денежной массы).

M – денежная масса

M – денежная база

k =

![]()

M = Н + Д

M = H + R + L

k

=

h

=

![]() - коэффициент кассовых остатков. Он

целиком определяется на микроуровне.

- коэффициент кассовых остатков. Он

целиком определяется на микроуровне.

r

=

![]() - коэффициент обязательных резервов.

Его значение задается экзогенно ЦБ.

В нашем примере r

= 0,2.

- коэффициент обязательных резервов.

Его значение задается экзогенно ЦБ.

В нашем примере r

= 0,2.

l

=

![]() - коэффициент избыточных резервов.

Зависит не от ЦБ, а от коммерческих

банков.

- коэффициент избыточных резервов.

Зависит не от ЦБ, а от коммерческих

банков.

k

=

![]()

Таким образом, k зависит от соотношения трех параметров h, r, l. Только один из них задается ЦБ. Остальные не зависят. Следовательно, ЦБ в двухуровневой системе не может непосредственно контролировать денежную массу, он контролирует ее косвенно.

6. Косвенные методы воздействия ЦБ на денежную массу (инструменты денежно-кредитной политики):

1. Операции на открытом рынке (купля-продажа ценных бумаг) представляют собой наиболее рыночный вариант воздействия ЦБ на экономику. В ходе продажи ценных бумаг коммерческим банкам у них изымаются избыточные балансовые резервы. В итоге денежная масса в обращении сокращается. В случае покупки ценных бумаг у деловых банков ЦБ оплачивает их стоимость и тем самым вводит в народнохозяйственный оборот дополнительную массу денег.

Если ЦБ осуществляет покупку ценных бумаг у коммерческих банков, то в результате такой операции увеличиваются резервы коммерческих банков, и при прочих равных обстоятельствах это ведет к увеличению денежной массы.

ЦБ может продавать ценные бумаги, эффект прямо противоположный.

2. Манипуляции с нормой обязательных резервов. Если ЦБ уменьшит r, то у коммерческих банков увеличатся резервы, и, следовательно, расширится возможность создания новых денег путем кредитования. Если ЦБ повышает r, то у коммерческих банков способность к увеличению денежной массы сокращается.

По сравнению с другими вариантами регулирования данный метод считается «грубым». В нем меньше выражена рыночная ориентация (например, в сравнении с операциями на открытом рынке).

3. Учетная политика. Традиционный инструмент – изменение учетной ставки процента, т.е. ставки, взимаемой ЦБ по ссудам, предоставляемым коммерческим банкам. Получая данные ресурсы, деловые банки предоставляют их (по более высокому проценту) другим субъектам экономики. Мировой опыт показывает, что ставки коммерческих банков превышают ставку ЦБ, как правило, на 0,5-2%. Если ставка увеличивается, то уменьшаются резервы; если процент понижается, то коммерческие банки увеличивают свои резервы.

Основные положения монетаризма. Монетаризм – одна из самых популярных и влиятельных концепций современной экономической мысли Запада.

Возникновение монетаризма относится к 50-м г.г., когда группа ученых-экономистов Чикагского университета во главе с М.Фридменом открыто выступила против важнейших постулатов и практических выводов кейнсианства. Монетаристская контрреволюция осуществлялась под лозунгом «Деньги имеют значение». Однако, в то время кейнсианство было возведено в ранг официальной ортодоксии и монетаристская контрреволюция была воспринята и в научных, и в правительственных сферах как проявление воинствующего экстремизма. Признание монетаризма произошло позднее, когда рыночная экономика столкнулась с феноменом стагфляции, который не мог быть объяснен в рамках ортодоксального кейнсианства. В послевоенный период перед странами Запада во весь рост встала проблема борьбы с инфляцией. Господствовавшее в тот период времени кейнсианство было мало приспособлено для анализа инфляции, роли денежного фактора в экономике.

Главное отличие от кейнсианства: кейнсианство рекомендует осуществлять массированный государственный контроль за эффективным спросом, Фридмен видит в госрегулировании силу, разрушающую способность хозяйственной системы к саморегулированию. Они выступают за косвенные меры воздействия и, прежде всего путем денежной политики, проводимой ЦБ.

Практические рекомендации, выработанные монетаристами, явились составной частью экономической политики, проводимой администрацией Рейгана и правительством Тэтчер. В настоящее время теоретические взгляды и практические выводы монетаризма весьма популярны.

1. Рыночная экономика – это внутренне устойчивая система. Все негативные моменты – результат некомпетентного вмешательства правительства в экономику. Это вмешательство надо свести к минимуму.

2. Монетаризм

опирается на уравнение Фишера: MV

= Py.

Но Фишер делает упор на связь M

и P,

а Фридмен - M

и номинального ВНП. Т.к. PQ

= ВНП, то M

=

![]()

Причинно-следственная связь между предложением денег и номинальным ВНП осуществляется не через процентную ставку, а непосредственно.

3. Фридмен ввел в научный оборот гипотезу постоянного (перманентного) дохода. Он считал, что текущий доход состоит из двух частей: постоянного и переменного. Постоянный (перманентный) доход является средневзвешенной величиной ожидаемых будущих поступлений дохода. Переменная часть дохода включает в себя дополнительные заработки в период хорошей конъюнктуры, доходы от азартных игр, подарки и т.д.

4. В кейнсианской модели портфель ограничен только двумя компонентами: деньги и облигации. В трактовке Фридмена в портфель экономического агента наряду с деньгами и облигациями, входят акции, капитал в его натуральной форме, потребительские товары и так называемый «человеческий капитал». Это инвестиции в человека на протяжении всей его жизни: расходы на образование и приобретение квалификации, укрепление здоровья и т.д. Скажем, индивид, инвестируя средства в образование, рассчитывает таким образом увеличить свои будущие заработки. Поэтому Фридмен рассматривает человеческий капитал в качестве одной из форм активов, альтернативной деньгам. Человеческий капитал выступает в роли некоего фонда, который обеспечивает индивидууму постоянный (перманентный) доход в течение всей его жизни. Черта, отличающая человеческий капитал от других видов активов: он практически не взаимозаменяем другими видами активов, включая деньги, т.е. не имеет субститутов.

5. Фридмен выдвинул «денежное правило» сбалансированной долгосрочной монетарной политики: государство должно поддерживать обоснованный постоянный прирост денежной массы в обращении:

∆M = ∆P + ∆y

∆M – среднегодовой темп приращения денег за длительный период (%);

∆P - среднегодовой темп приращения ВНП за длительный период (%);

∆y - среднегодовой темп ожидаемой инфляции (%).

Монетарное правило Фридмена стало активно применяться с 1975г. в Англии, США (тэтчеризм, рейганомика), в политике таргетирования. Денежное правило Фридмена предполагает умеренный и стабильный прирост M на 3-5% в год. Если больше – раскручивание инфляции, меньше – темп прироста ВНП будет падать.