5. ДЕНЕЖНЫЙ РЫНОК И ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

-

Сущность и функции денег (I семестр). Понятие денежной массы.

-

Спрос и предложение денег. Количественная теория.

-

Кредит: экономическое содержание и формы проявления

(самостоятельно).

-

Краткая характеристика банковской системы (самостоятельно).

-

Регулирование денежной массы в условиях двухуровневой банковской системы. Кредитно-денежный мультипликатор. Денежная база и ее соотношение с денежной массой.

-

Монетарная (денежно-кредитная политика) и ее инструменты. Основные положения монетаризма.

-

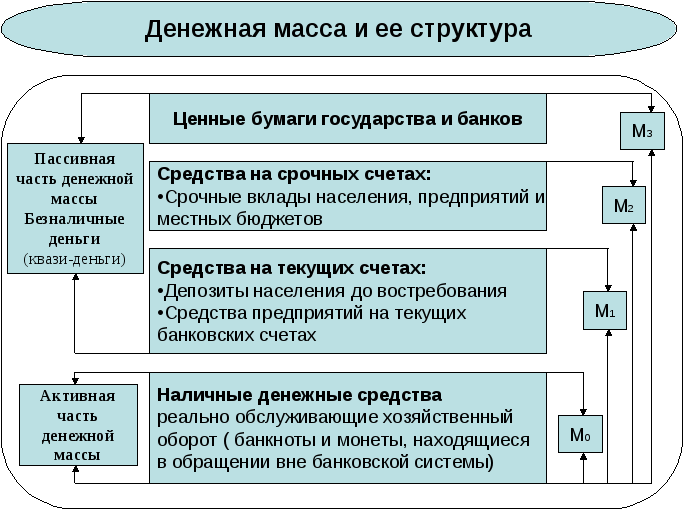

Денежная масса – базовая макроэкономическая категория, которая постоянно используется в макроанализе. Денежная масса включает в себя следующие два компонента:

1) наличные деньги в обращении, т.е. все банкноты и монеты, находящиеся на руках у населения, а также в кассах предприятий, учреждений и организаций, кроме банков;

2) банковские депозиты или вклады населения, предприятий, учреждений и организаций.

В целях устранения повторного счета в денежную массу не включаются депозиты центрального правительства и депозиты банков.

M = Н + Д

Родовая характеристика денег – ликвидность. По определению, деньги обладают полной и совершенной ликвидностью, т.е. способны без проволочек, немедленно выступать в качестве платежного средства. Другие элементы портфеля экономического агента (недвижимость, предметы длительного пользования, облигации, акции и т.д.) обладают ликвидностью в меньшей степени, чем деньги. В этом плане деньги имеют преимущество перед другими видами актива.

Конкретизируем понятие денежной массы с помощью денежных агрегатов (в соответствии с рекомендациями МВФ):

1) M0 – наличные денежные средства. Это активная часть денежной массы;

2) M1 – он включает в себя: все наличные деньги, находящиеся в обращении (агрегат M1) + средства на текущих счетах: депозиты населения до востребования + средства предприятий на текущих банковских счетах;

3) M2 – включает в себя денежный агрегат M1, а также средства на срочных счетах (срочные вклады населения, предприятий и местных бюджетов);

4) M3 – включает в себя агрегат M2, а также ценные бумаги государства и банков.

Денежная масса за вычетом наличных денежных средств составляет пассивную часть денежной массы (безналичные деньги) (рис.1).

Рис.1

Наиболее ликвидными денежными агрегатами являются M0 и M1. Их нередко называют «деньгами в узком смысле слова», или «настоящими деньгами». Менее ликвидны – агрегаты M2 и M3, в состав которых включен значительный объем «квази-денег». Это «деньги в широком смысле слова».

В развитой рыночной экономике доля наличных денег в общей денежной массе составляет 5-10%. В России же значимость наличной массы существенно выше 30-40%. Причины столь высокого уровня наличного оборота в нашей стране таковы:

• отсутствует широко распространенная сеть дорогостоящего оборудования для работы с карточками;

• население стремится хранить значительную долю своих сбережений в наличной форме, не прибегая активно к услугам банков (отголосок финансового кризиса 1998 г.);

• наличный оборот позволяет предпринимателям легче уклоняться от налогов, проводить незаконные расчетные операции «черным налом».

Оптимальное соотношение между товарной и денежной массами определяется коэффициентом монетизации экономики (КМ):

КМ =

![]() ×100%

×100%

В развитых странах этот показатель колеблется в диапазоне 50-100%. У нас намного ниже, правда, в последние годы обозначилась тенденция к его росту (в 2004г. составлял 22%). Низкий уровень свидетельствует о том, что деньги еще не стали играть должной реальной роли в экономике страны, а также о наличии инфляции (правительство стремится сдерживать эмиссию).

2. Процесс функционирования денег создал специфический вид рынка - денежный. Его появление обусловлено тем, что потребности людей очень часто превышают их платежеспособный спрос в определенный момент времени. В заемных средствах возникает потребность и в предпринимательском секторе. Постоянно существующий спрос на заемные средства и создал систему предоставления финансовых ресурсов в кредит. В обществе сформировался институт денежного рынка.

Благодаря существованию рынка денег отпадает необходимость отыскивать лиц, которые в течение определенного срока не испытывают потребности в некоторых благах и могут отдать их в ссуду.

Денежный рынок (финансовый рынок) охватывает сферу свободных денежных средств, передаваемых в кредит через систему институтов, обеспечивающих взаимодействие предложения и спроса на деньги. Ценой ссужаемых денег выступает процент - плата за время пользования деньгами.

Продавцами на рынке денег выступают владельцы временно свободных денежных средств (домашние хозяйства, фирмы, государство). Покупателями на рынке денег выступают лица, не имеющие достаточных собственных средств, необходимых для покупки предметов потребления (домохозяйства), расширения своих деловых операций (частные фирмы), выполнения своих функций (государство).

В связи с существованием различных способов передачи и возврата свободных денежных средств и наличием разных участников, рынок денег делится на ряд рынков:

• рынок ценных бумаг,

• рынок банковских кредитов,

• рынок межбанковских кредитов,

• рынок кредита, предоставляемого центральным банком коммерческим банкам,

• рынок частных займов.

Рассмотрим спрос и предложение денег в кейнсианской модели рынка денег. Спрос на деньги MD и предложение денег MS. Обозначим спрос на деньги – L (ликвидность). Стремление домашних хозяйств и бизнеса к деньгам по Кейнсу имеет в своей основе 3 мотива:

1) трансакционный спрос на деньги (деньги для сделок, для осуществления текущих операций по купле-продаже). Фирмы и домохозяйства должны иметь некий средний запас наличных денег.

2) мотив предосторожности. Это какой-то страховой запас, чтобы обезопасить себя от всякого рода непредвиденных обстоятельств.

3) спекулятивный мотив. Это терминология Кейнса. Каждый экономический агент поставлен перед необходимостью решения вопроса о структуре своего портфеля. Т.е. любой экономический агент решает вопрос о том, в какой форме сохранить свое имущество: какую часть в виде денег, и какую часть превратить в ценные бумаги.

Первые два мотива отражают традиционную роль денег как средства обращения и средства платежа. Поэтому в экономической литературе, в работах интерпретаторов кейнсианства эти два мотива объединяются в один – трансакционный спрос. Он зависит от суммы сделок и от национального дохода y.

Обозначим спрос на деньги для осуществления текущих сделок как Lсд . Она зависит от размера дохода экономического агента.

Lсд. = Lсд. (y)

Выделяя мотив спекуляции, мы должны учесть, что здесь большую роль играют ожидания экономических агентов. При прочих равных обстоятельствах, если ставка процента по ценным бумагам низкая, экономические агенты предпочитают наличные деньги и наоборот, если ставка процента высокая, они отдадут предпочтение ценным бумагам. Ценные бумаги – это форма существования ссудного капитала.

Обозначим спрос на деньги в спекулятивных целях Lим - (инвестиционная составляющая совокупного спроса).

Lим. = Lим. (i)

Убывающая функция нормы процентной ставки.

Совокупный спрос на деньги (L)

L = Lсд. + Lим. = Lсд.(y) + Lим.(i)

Представим функцию спроса на деньги графически.

Рис.2. График функции спроса на деньги

Спрос на деньги для сделок не зависит от i, а зависит только от y, поэтому Lсд. – вертикальная линия. Ld – линия совокупного спроса – получается путем сложения. L – кривая предпочтения ликвидности Кейнса.

L = L (y, i)

Совокупный спрос на деньги выводится из количественной теории денег. Стоимость денег определяется их количеством, т.е. предложением (фр. Ж.Бодэн, XVIв.). С помощью этой теории объяснялся рост товарных цен в Западной Европе в период притока серебра и золота из американских рудников в XVIв. Ее сторонниками в разное время были Монтескье, Юм, Милль, Риккардо, Фишер, Маршалл.

M1= p1 q1

M = p1 q1 + p2 q2 + … + pn qn

M = PQ M = PY

Уравнение обмена или уравнение Фишера

MV = PY

M – количество денег в обращении;

V – скорость оборота денежной единицы (количество оборотов, которое в среднем совершает каждая единица денежной массы в течение года);

P – уровень цен (средневзвешенное значение цен товаров и услуг, выраженное относительно годового базового показателя, равного 1);

Y – произведенная и реализованная обществом продукция (реальный НД).

Отсюда спрос на деньги (MD):

![]() ,

,

Спрос на деньги, таким образом, прямо пропорционален номинальному национальному доходу, обратно пропорционален скорости оборота денег.

Есть другая трактовка теории денег (уравнение Кембриджской школы).

M = kPY

k – доля дохода, которую желательно иметь в денежной форме, т.е. вводится понятие предпочтение ликвидности.

V

=

![]() , т.е. скорость обращения денег

рассматривается как обратная величина.

, т.е. скорость обращения денег

рассматривается как обратная величина.

Предложение денег Ms отражает политику центрального банка по поддержанию на определенном уровне величины денежной массы. ЦБ эмитирует. Масса денег задается экзогенно государством. Поэтому кривая предложения денег (Ms) представлена вертикальной линией. M – const

Предложение денег (Ms) зависит от величины банковских резервов и нормы резервирования и может быть выражено формулой:

![]()

где R - банковские резервы,

r - уровень обязательных резервов.

Условие равновесия на денежном рынке:

L (y, i) = M

Представим равновесие на денежном рынке графически.

Рис.3. Равновесие на денежном рынке

На денежном рынке по Кейнсу определяется процентная ставка. Она оказывает влияние на спрос и предложение денег. Рост процентов по ссудам усиливает предложение денег. Модель показывает, что рост предложения денежной массы, отражающийся в виде правостороннего сдвига кривой предложения денег приводит к понижению нормы процента, и наоборот.

Национальный доход является переменной величиной, поэтому агрегатная функция спроса на деньги будет представлена семейством кривых L1, L2, L3 и т.д. Существует не одно, а множество равновесных состояний.

3. Кредит (от лат. Creditum – ссуда, долг) – это предоставление денег (или товара) в долг на условиях срочности, возвратности и платности.

В условиях рыночной экономики временно свободные денежные средства не могут лежать неподвижно. Частная собственность на данные ресурсы побуждает к поиску выгодного их применения.

Практика использования кредитных ресурсов привела со временем к возникновению разнообразных форм кредита (табл.1).

Таблица 1

Формы кредита

|

Форма |

Субъекты кредита |

Объект кредита |

Целевые установки |

|

Коммерческий (товарный) |

Предприятия (фирмы) |

Товарный капитал |

Предоставляется одним небанковским предприятием другому в виде продажи товаров с отсрочкой платежа. Как правило, оформляется векселем. |

|

Банковский |

Банки, специализированные кредитные учреждения, фирмы, государство, домашние хозяйства |

Денежный капитал |

Предоставляется кредитно-финансовыми институтами (банками, фондами и т.п.) юридическими и физическим лицам в виде денежных ссуд. |

|

Потребительский |

Фирмы, домашние хозяйства |

Товары длительного пользования |

Предоставляется непосредственно домашним хозяйствам |

|

Ипотечный |

Фирмы банки, домашние хозяйства |

Долгосрочные ссуды под залог недвижимости (зданий, земли) |

Инвестиции в сельское хозяйство и жилищное строительство |

|

Государственный |

Субъекты государственной власти, фирмы, домашние хозяйства |

Кредиты на финансирование бюджетного дефицита, на жилищное строительство, развитие инфраструктуры |

Используется в первую очередь для покрытия дефицита государственного бюджета путем продажи облигаций государственных займов, которые могут выпускаться как центральным правительством, так и местными органами власти |

|

Международный |

Государство, ТНБ, ТНК, МВФ |

Международные коммерческие и банковские кредиты |

Предоставляется в товарной или денежной (валютной) форме. |

Процент – плата за кредит. Это отношение дохода на капитал, предоставленный в ссуду, к размеру самого ссужаемого капитала, выраженное в процентах.

Номинальная ставка процента – это текущая рыночная ставка, которая не учитывает уровень инфляции.

Реальная ставка процента учитывает темп инфляции.