Анализ эффективности использования материальных ресурсов на п/п.

Ананлиз обеспеченности п/п материальными ресирсами.

Анализ эффективности использования матер ресурсов.

I.

Матер ресурсы - это сырье, материалы, полуфабрикаты, т.е. то из чего можно получить готовую продцкцию. От того на сколько п/п обеспеченно материальными ресурсами зависит эффективность его деятельности, в том числе объем производства, величина выручки и соответственно прибыли п/п.

Уровень обеспеченности п/п материальными ресурсами определяется при помощи планового и фактичесого коэффициента обеспеченности.

План коэфициент обеспеченности (ПКО) определ следующим образом:

![]() ,

,

где ФКЗМР - фактическое количество закупленных материальных ресурсов;

ППМР - плановая потребность в материальных ресурсах.

Фактичесий коэфициент обеспеченности (ФКО) определяется след образом:

![]() ,

,

где ФПМР - фактически поступившие материальные ресурсы.

В связи с тем, что материальные ресурсы могут поступить на п/п не в достаточном колличестве может произойти снижение объема производства:

![]() ,

,

где ПлПМР - план поставки материальных ресурсов;

НРМР на ед продукции - норма расхода матер ресурсов на единицу продукции.

В связи с тем, что матер ресурсы могут поступить низкого качества может произойти уменьшение объема производства:

![]() ,

,

где СОМР - сверхплановые отходы матер ресурсов.

При изучении обеспеченности п/п матер ресурсами используют след показатели:

Коофиц оборачиваемости материальных ресурсов показывает сколько оборотов материальные ресурсы совершают в теч опред периода времени.

![]() ,

,

где ВРП - выручка от реализации продукции;

СВМР - средняя величина матер ресурсов.

Коофиц закрепления матер ресурсов. Показывает сколько матер реурсов приходится н один рубль реализованной продукции. этот показатель явл полностью обратым коофиц оборачиваемости.

![]()

Средняя продолжительность одного оборота м/р в днях, определяет в течении скольки дней произойдет полный оборот материальных ресурсов.

![]()

или

СПОМР = КД * Кзмр

где КД - кол-во дней в опред приоде времени.

Сумма материальных ресурсов в связи с ускорением или замедлениме оборачиваемости

.

ΣУиЗОМР = ВРП1 * (Кзмр1 - Кзмр0),

где ВРП - выручка от реализации продукции по факту или за отчетный год;

Кзмр1,Кзмр0 - коэфициент закрепления МР по факту и по плану или за отчетный и прошлый год.

Для того, чтобы материальные ресурсы использовались более экономно необходимо сократить количество отходов/браков и рекломаций, преобретать более качественное сырье и материалы, рационально использовать закупленные материальные ресурсы.

Задачи.

II.

Анализ эффективности использования материальных ресурсов изучается при помощи определенных показателей:

Прибыль на 1 руб материальных затрат.

Показывает, сколько прибыли получит п/п с каждого рубля использованного материального ресурса.

![]() ,

,

где Под - прибыть от основной деятельности;

ΣМЗ - сумма матер затрат.

Материалоотдача.

Показывает сколько можно получить готовой поизведенной продукции с каждого рубля материальных ресурсов.

![]() ,

,

где Спп - стоимость произведенной продукции,.

Материалоёмкость.

Показывает сколько материальных затрат потребуется для производства единицы готовой продукции. Этот показтель является полностью обратным показателью матереалоотдачи.

![]()

Удельный вес МЗ в с/с продукции. Показывает долю МЗ в с/с ГП.

![]()

где Пс/спп - полная с/с произведенной продукции.

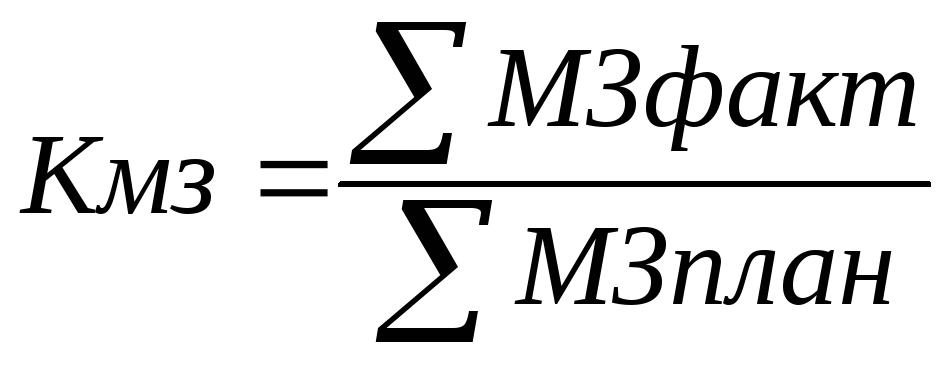

Коэфициент МЗ.

Показывает, на сколько экономично используются материальные ресурсы в процессе производства, нет ли перерасхода.

Если коэфициент показывает больше 1 - перерасход, а если меньше 1 - экономия.

Объем производства или выпуска родукции зависит от величины материальных расходов и материалоотдачи.

VВП = МР * МО

Основным показателем является прибылт на 1 рубль МЗ, которая зависит от материалоотдачи, удельного веса выручки в объеме производства и рентабельности продукции.

П1рубМЗ = МО * УВвп * Рп

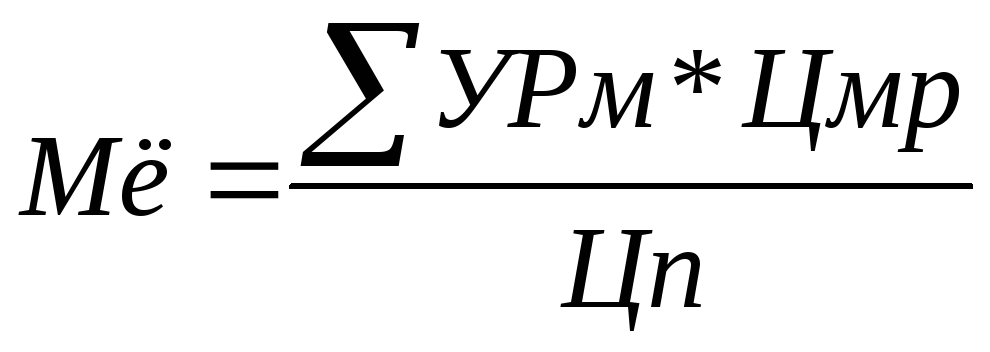

Величина материалоемкости зависит от:

Удельного веса материала на единицу продукции (УРм).

Цены единицы материальных расходов (Цмр).

Цены единицы продукции (Цп)

Задачи.