Задание 2

Норма

прибыли предприятия составляет

![]() %.

Предприятие рассматривает целесообразность

инвестиционного проекта, стоимость

которого составляет

%.

Предприятие рассматривает целесообразность

инвестиционного проекта, стоимость

которого составляет![]() руб. По прогнозам данный проект начнет

приносить доход, начиная со 2-го года

реализации проекта в размере

руб. По прогнозам данный проект начнет

приносить доход, начиная со 2-го года

реализации проекта в размере![]() руб. в год в течение

руб. в год в течение![]() лет (исходные данные приведены в табл. 3).

лет (исходные данные приведены в табл. 3).

Необходимо:

1. Определить чистую стоимость проекта и ответить на вопрос: «Реализуется ли норма прибыли предприятия при принятии инвестиционного проекта?»

2. Составить в Microsoft Excelграфик изменения накопленного дисконтированного денежного потока в каждый год реализации инвестиционного проекта.

3. Определить период, реально необходимый для возмещения инвестированной суммы.

4. Рассчитать внутреннюю норму доходности.

5. Уточнить величину ставки при условии, что длина интервала принимается за 1%.

6. Определить с помощью команды Microsoft Excel «Подбор параметра» точное значение верхнего предела процентной ставки, по которой предприятие может окупить кредит для финансирования инвестиционного проекта.

Таблица 3

Исходные данные задания 2

|

|

|

|

|

|

610 000 |

140 000 |

6 |

15 |

Решение.

Определим чистую стоимость проекта по формуле

![]() :

:

Поскольку величина чистой текущей стоимости — отрицательная величина, то проект не может быть принят.

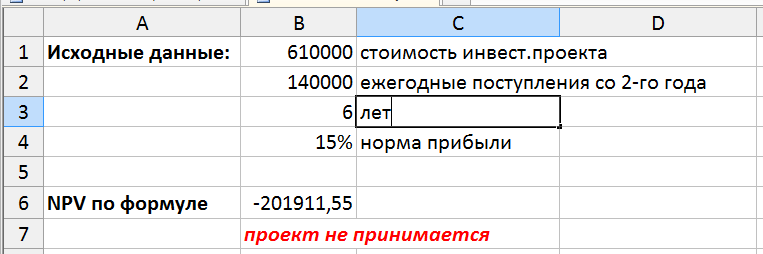

Формулу (7) можно ввести в Microsoft Excel. Для этого на листе 1 новой книгиMicrosoft Excel, введем исходные данные.

Затем в ячейку В6 введем формулу для определения чистой стоимости инвестиционного проекта =$B$2*СТЕПЕНЬ(1+$B$4;-2)+$B$2*СТЕПЕНЬ(1+$B$4;-3)+$B$2*СТЕПЕНЬ(1+$B$4;-4)+$B$2*СТЕПЕНЬ(1+$B$4;-5)+$B$2*СТЕПЕНЬ(1+$B$4;-6)-$B$1.

Результат расчета чистой текущей стоимости рассматриваемого инвестиционного проекта в Microsoft Excel представлен на рис:

Результат вычисления npv

В ячейке В6 рассчитана чистая текущая стоимость рассматриваемого инвестиционного проекта, равная –201911,55 руб.

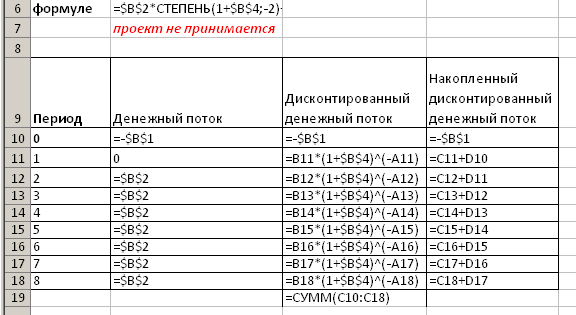

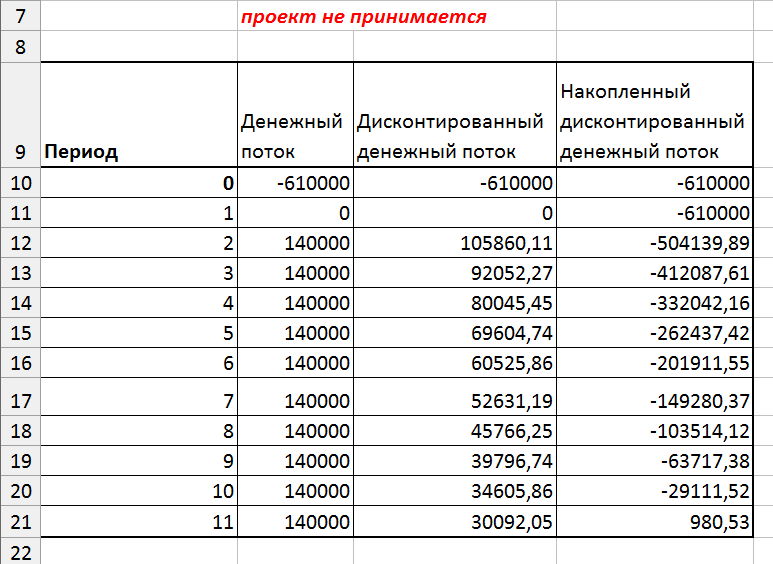

2. Составим в Microsoft Excelграфик изменения накопленного дисконтированного денежного потока в каждый год реализации инвестиционного проекта.

Составление графика изменения npv в каждый год реализации инвестиционного проекта

В результате получим следующее:

График изменения npv в каждый год реализации инвестиционного проекта (результат вычислений)

Итак, получили график изменения накопленного дисконтированного денежного потока в каждый год реализации инвестиционного проекта.

Поскольку чистая текущая стоимость проекта отрицательно на любой точке жизни проекта, при данных условиях проект убыточен при любой ставке вложения и подбор параметра ставки результата не даст.

Задание 3

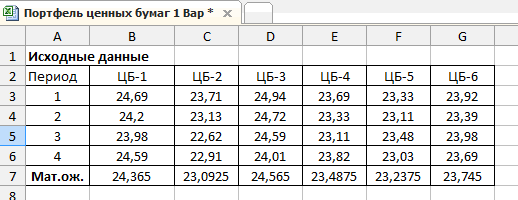

На рынке обращается 6 ценных бумаг ЦБ-1 – ЦБ-6. Известна доходность (табл. 4) этих ценных бумаг за последние 5 периодов.

Необходимо:

1. Определить ковариации между доходностями каждой пары ценных бумаг.

2. Определить доходность и риск портфеля.

3. Найти с помощью надстройки «Поиск решения» в Microsoft Excel минимальный риск портфеля.

4. Найти с помощью надстройки «Поиск решения» в Microsoft Excel риск, получаемый при максимальной доходности портфеля.

5. Построить эффективное множество портфелей ценных бумаг по модели Марковица и выбрать на нем портфель с приемлемым соотношением доходности и риска.

6. Построить в Microsoft Excel график зависимости риска портфеля от максимального значения дохода, достигаемого при этом риске.

7. Выбрать портфели для инвесторов консервативного, умеренно-агрессивного и агрессивного типов, обосновав свой выбор.

Таблица 4

Исходные данные задания 3, в %

|

Период |

ЦБ-1 |

ЦБ-2 |

ЦБ-3 |

ЦБ-4 |

ЦБ-5 |

ЦБ-6 |

|

1 |

24,69 |

23,71 |

24,94 |

23,69 |

23,33 |

23,92 |

|

2 |

24,20 |

23,13 |

24,72 |

23,33 |

23,11 |

23,39 |

|

3 |

23,98 |

22,62 |

24,59 |

23,11 |

23,48 |

23,98 |

|

4 |

24,59 |

22,91 |

24,01 |

23,82 |

23,03 |

23,69 |

Решение.

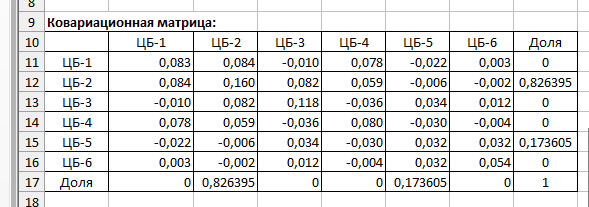

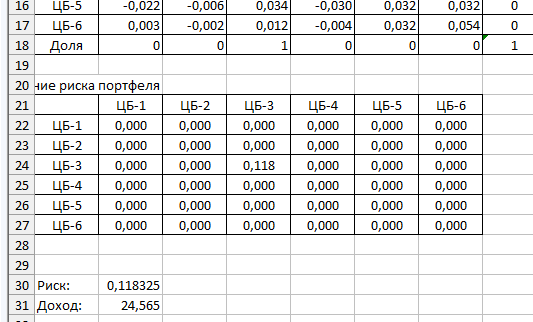

1. Определим ковариации между доходностями каждой пары ценных бумаг.

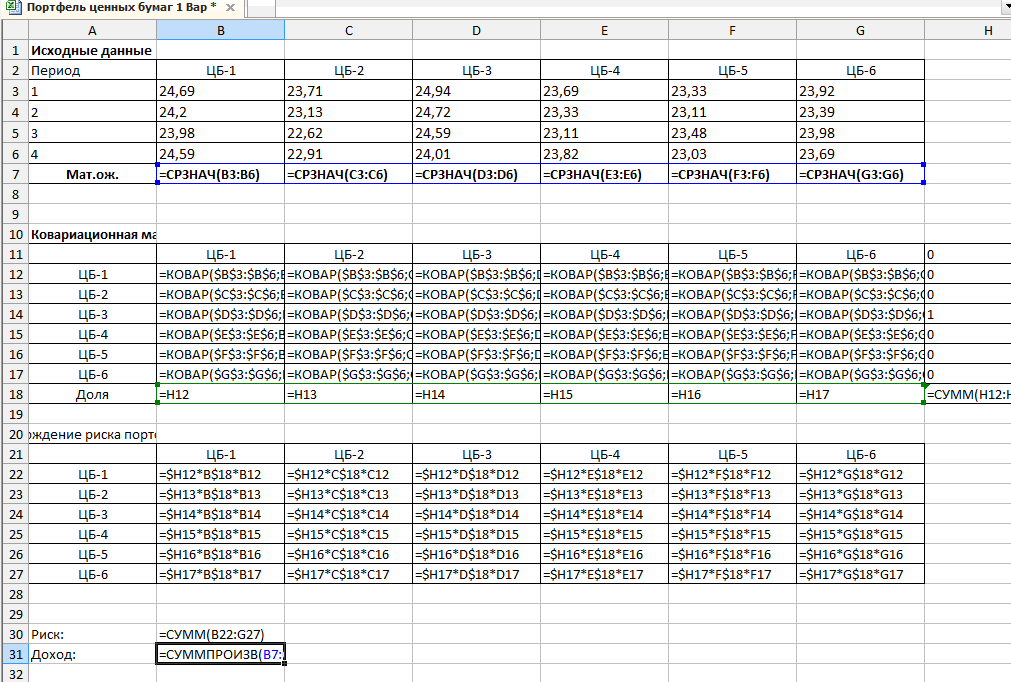

Для этого создаем в Microsoft Excel новую книгу и сохраняем ее под названием «Портфель ценных бумаг». На листе 1 новой книги в ячейки А1:G7 вводим исходные данные задачи.

Далее в ячейках А11:G17 формируем таблицу для расчета ковариационной матрицы, в ячейки В12:В17 вводим формулы с использованием встроенной функции «КОВАР» (категория «Статистические»), в качестве параметров которой указываются диапазоны ячеек с доходностями соответствующих ценных бумаг за все периоды.

2. Определим доходность и риск портфеля

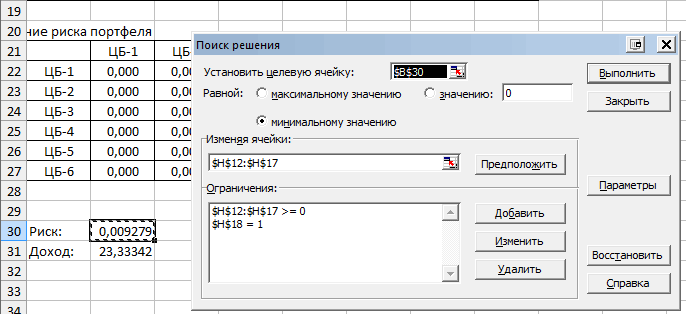

3. Найдем с помощью надстройки «Поиск решения» в Microsoft Excel минимальный риск портфеля ценных бумаг, т.е. найдем такую структуру портфеля (доли ценных бумаг), чтобы риск портфеля принимал минимальное значение при соблюдении определенных условий.

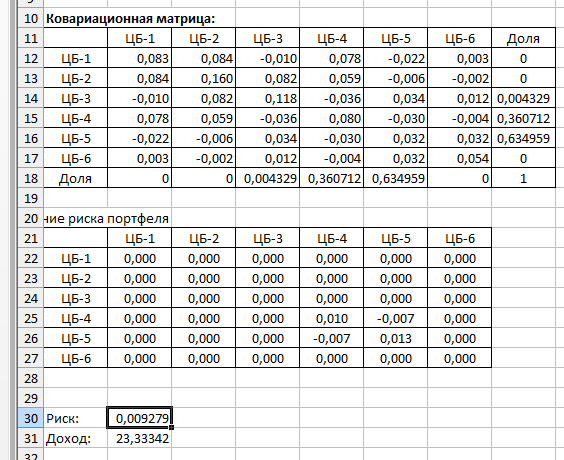

В результате получим минимальный риск портфеля, равный 0,093 – ячейка В29, а также долю каждой ценной бумаги в портфеле – ячейки Н12:Н17

4. Аналогично с помощью надстройки «Поиск решения» в Microsoft Excel найдем риск, получаемый при максимальной доходности портфеля, т.е. найдем такую структуру портфеля (доли ценных бумаг), чтобы доходность портфеля принимала максимальное значение при соблюдении определенных условий.

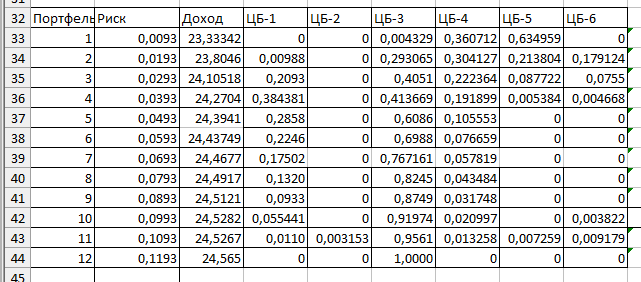

5. Построим эффективное множество портфелей ценных бумаг по модели Марковица и выберем на нем портфель с приемлемым соотношением доходности и риска.

Найдём решения по формированию портфеля с разными значениями риска: от минимального (0,0086) до максимального (0,108) с шагом 0,01. В результате получим следующую таблицу формирования портфелей:

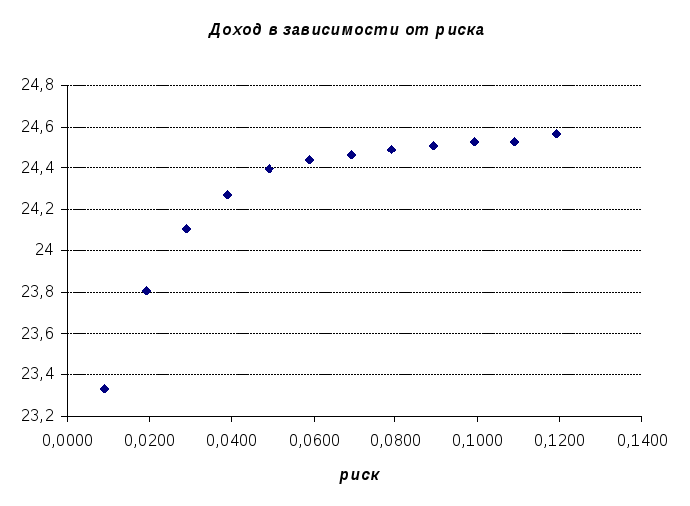

6. Построим в Microsoft Excel график зависимости риска портфеля от максимального значения дохода, достигаемого при этом риске.

7. Выберем портфели для инвесторов консервативного, умеренно-агрессивного и агрессивного типов.

Конечный выбор портфеля инвестором зависит от его стратегии поведения на рынке. Консервативный инвестор выберет 1-й портфель (вложит 36% средств в ЦБ-4, 3,6% в ЦБ-5 и 63,5% в ЦБ-5), при этом инвестор получит минимальную доходность при минимуме риска.

Умеренно-агрессивный инвестор, скорее всего, выберет 2-й портфель, поскольку он готов пойти на рискованные вложения, но в ограниченном объеме, подстраховывая себя вложениями в слабодоходные, но и малорискованные ценные бумаги.

При данном наборе бумаг увеличение риска в 2 раза (с 0,009 до 0,119) приводит к увеличению дохода на 5% (с 23,33 до 24,56). Поэтому оптимальным является Портфель №1 — с минимально возможным риском.