-

Проблемы современной налоговой политики рф.

Налоговая система - наиболее активный рычаг государственного регулирования социально-экономического развития, инвестиционной стратегии, внешнеэкономической деятельности, структурных изменений в производстве, ускоренного развития приоритетных отраслей.

Несовершенство налоговой системы является одним из основных недостатков в развитии экономики и предпринимательства Российской Федерации, поэтому на данный момент еще рано говорить об идеальности введенной в действие налоговой системы, обеспечивающей полную социальную защиту интересов и законных прав налогоплательщика. Налоговая система России длительное время считалась фактором, подавляющим экономическое развитие государства

Основной целью российской налоговой системы является, ликвидация дефицита бюджета, но объемы реального привлечения доходов в бюджетную систему, достигаются путем больших потерь, неблаготворно сказывающихся на социально-экономическом процветании государства. В целом, налогообложение устремлено на увеличение налоговых доходов, что приводит к росту фактически завышенного общего бремени зачисленных налогов, которые не в силах нести даже среднестатистические российские налогоплательщики.

Основной недостаток налоговой системы России состоит в том, что она ориентирована на устранение дефицитности бюджета изъятием доходов предприятий. Нет достаточной увязки налоговой системы с развитием экономики и деятельностью непосредственных ее субъектов - предприятий. Потеря такой взаимосвязи привела к тому, что налоговая система развивается сама по себе, а предприятия, испытывая ее чрезмерное давление. Это является одной из основных причин того, что приблизительно половина промышленных предприятий в РФ убыточны, и ровно столько же доходных организаций имеют низкую рентабельность. Многие поставлены на грань убыточности и банкротства. При этом предприятия целенаправленно стремятся получить не высокий доход, будучи избежать больших налоговых платежей.

Слабая целеустремленность национальной налоговой системы на косвенные тип налогообложения, является негативным стереотипом в налоговой политике. Приблизительно около 70% всех налогов составляют косвенные налоги на бизнес. Такой неуравновешенной налоговой структуры, нет ни в одной развитой стране. Высокие косвенные налоги, будучи ценообразующим фактором, сокращают платежеспособный спрос, а, следовательно, и объемы производства, реализации и потребления товаров и услуг, что влечет за собой сокращение налоговых поступлений.

Налоговая система должна быть повернута к производству, стимулируя тем самым его рост и, увеличивая базу налогообложения.

За счет неблагоприятного налогооблагаемого режима разрастаются теневая и льготная экономики, которые принимают незначительное участие в формировании государственного дохода. С самого начала построения налоговой системы России был взят фискальный ориентир, который не достигает должным образом цели стимулирования и регулирования экономики государства. Современная российская налоговая система лишена стимулирующего начала, которое в современных условиях развития должно осуществляться при реализации всех функций налогообложения - фискальной, распределительной и регулирующей.

Несмотря на множество различных способов прогнозирования доходов бюджета, доходы являются, итогом развития достаточно известных и распространенных общих подходов прогнозирования. Налоговая система должна основываться на наиболее оптимальной комбинации интересов всего общества - предпринимателей, рабочих, государственных служащих, учащихся, пенсионеров и всех тех, кто имеют большие различия в получаемых доходах. Эта социальная функция имеет огромную значимость в создании наилучших условий в целях максимизации доходов бюджета РФ.

Реформирование действующей налоговой системы должно осуществляться в направлениях создания благоприятных налоговых условий для товаропроизводителей, стимулирования вложения заработных средств в инвестиционные программы, обеспечения льготного налогового режима для иностранных капиталов, привлекаемых в целях решения приоритетных задач развития российской экономики.

Для того чтобы снять все налоговые преграды мешающие экономическому росту и превратить налоговую систему в плодотворную систему налогообложения, Правительством Российской Федерации установлены следующие ориентиры развития налоговой политики:

- создание устойчивой налоговой системы;

- развитие заинтересованности в повышении сбора налоговых платежей;

- обеспечение наилучших условий для эффективности производства;

- создание устойчивости доходной доли бюджета.

В связи с этим, нужно провести инвентаризацию всех налоговых долгов с целью взыскания их в бюджет РФ. Это позволит определить причину образования задолженности и реальный налоговый потенциал субъекта Российской Федерации. Особое влияние на увеличение уровня собираемости налоговых платежей, оказывает, производимая в стране реструктуризация накопленной задолженности по налогам и сборам в федеральный бюджет.

При разработке проекта федерального бюджета на 2014 г. и на период до 2016 г. в нем учитывались полученные в 2007-е годы итоги бюджетной политики, а также высокоперспективные пути развития бюджетной системы, которые направлены на увеличение уровня ее сбалансированности.

Дальнейшее развитие доходной базы бюджета в предыдущие годы было представлено в форме финансового плана, который был запланирован на трехлетний период - 2012-2014 года.

В финансовом плане была существенно изменёна процедура налогообложения доходов организаций, которые были получены в качестве дивидендов. Предусматривалось освобождение от уплаты налога на основании дивидендов, полученных при участии российской организации в национальной или в иностранной организации, которая выплачивает дивиденды. Критерии стратегического участия планировалось установить в качестве доли (не менее 50% участия), которая бы составляла в денежном выражении приблизительно 500 млн. руб.

Утверждение трехлетнего плана федерального бюджета в форме закона, разумеется, имеет свои плюсы по сравнению с многообещающим финансовым планом, который в большей мере является информационно-справочным материалом в связи со своим правовым статусом, определяющим главные бюджетные проектировки. Данный закон осуществляет поддержку выбранных направлений бюджетной политики и мер общегосударственной поддержки экономических и социальных программ. Значительно увеличивается ответственность органов государственной власти за выполнение, тех функций, которые на них возложены.

С другой стороны, при утверждении федерального бюджета в форме закона, предъявляются завышенные требования к качеству осуществления бюджетного процесса, в том числе, к уравновешенности государственной политики, концентрировании на решение стратегических проблем экономического и социального продвижения, точности макроэкономического прогнозирования. В первую очередь необходимо стабильное, экономическое условие на внутреннем и на мировом рынке. Зависимость доходных источников федерального бюджета от мировой конъюнктуры, в ближайшей перспективе, задает достаточно большие риски выполнения параметров, заложенных в федеральном бюджете.

Тем самым, на данный период необходимо: создать четкую и устойчивую налоговую систему, сформировать принципы повышения собираемости налогов, обеспечить подходящие условия для увеличения эффективности производства и укрепить бюджет. Для этого нужно «оптимизировать» ставки налога, так как их увеличение не всегда приводит к увеличению налоговых поступлений в бюджет страны.

Налоговые доходы федерального бюджета за 9 месяцев 2014 года составили 5 910 053,7 млн. рублей (11,3% к ВВП) или 75,7% к сумме, учтенной при формировании Федерального закона от 28 июня 2014 г. № 201-ФЗ «О внесении изменений в Федеральный закон «О федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов», и на 139 755,0 млн. рублей или на 2,4% больше суммы, предусмотренной в прогнозе на 9 месяцев 2014 года. По сравнению с аналогичным периодом 2013 года поступление налоговых доходов увеличилось на 704 524,8 млн. рублей или на 13,5 процента.

Большая часть налоговых поступлений федерального бюджета обеспечена поступлениями налога на добавленную стоимость (49,0% от общего объема налоговых доходов), налога на добычу полезных ископаемых (36,8%) и налога на прибыль организаций (5,4 процента). Ведомственная структура доходов федерального бюджета показывает, что 91,1% общего объема поступлений доходов сформировано за счет доходов, администрируемых Федеральной налоговой службой и Федеральной таможенной службой.

Доля доходов, администрируемых Федеральной налоговой службой, за 9 месяцев 2014 года увеличилась по сравнению с соответствующим периодом 2013 года на 2,5% в основном в результате изменения законодательства Российской Федерации (индексация ставок акцизов по подакцизным товарам, рост ставок налога на добычу полезных ископаемых в виде углеводородного сырья, введение утилизационного сбора в отношении колесных транспортных средств, произведенных в Российской Федерации; установление норматива зачисления в федеральный бюджет налога на доходы физических лиц, уплачиваемого иностранными гражданами в виде фиксированного авансового платежа, с 1 января 2014 года в размере 50,0 процентов).

По данным Федеральной налоговой службы на 1 октября 2014 года совокупная задолженность по налоговым платежам, налоговым санкциям и пеням в бюджетную систему Российской Федерации составила 1 065 319,5 млн. рублей, в том числе по федеральным налогам и сборам – 875 065,2 млн. рублей. Совокупная задолженность по сравнению с суммой задолженности на 1 января 2014 года снизилась на 33 994,6 млн. рублей, по федеральным налогам и сборам уменьшение задолженности составило 23 454,8 млн. рублей.

В общей сумме совокупной задолженности перед бюджетами на задолженность по налогам и сборам приходится 69,4%, на задолженность по уплате налоговых санкций и пеней – 30,6 процента.

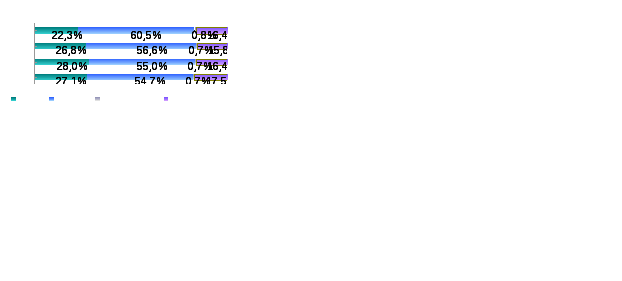

Задолженность по налогам и сборам в бюджетную систему Российской Федерации на 1 октября 2014 года составила 739 379,6 млн. рублей, в том числе по федеральным налогам и сборам – 595 766,0 млн. рублей. По федеральным налогам и сборам задолженность составляет 80,6% от общей суммы задолженности по налоговым платежам, по региональным, местным налогам и сборам, специальным налоговым режимам – 11,3%, 4,5% и 3,6% соответственно. Динамика задолженности по федеральным налогам и сборам за 9 месяцев 2014 года по сравнению с аналогичным периодом 2013 года представлена на рисунке 1.

Рисунок 1

Структура задолженности по видам федеральных налогов и сборов показана на рисунке 2.

Рисунок 2

Заключение

Государственная финансовая политика состоит из: денежной политики; кредитной политики; бюджетной политики; валютной политики; налоговой политики. Налоговая политика представляет собой комплекс мероприятий, проводимых государством в области налогов с целью реализации основных направлений социально-экономического развития. Основная цель налоговой политики – это наиболее важный ориентир, который надлежит достигнуть субъекту в результате разработки и реализации собственной налоговой политики. Субъектами налоговой политики выступают: Российская Федерация; субъекты РФ; города, районы, районы в городах. При проведении налоговой политики субъекты могут воздействовать на экономические интересы налогоплательщиков, создавать такие условия их хозяйствования, которые наиболее выгодны как для самих налогоплательщиков, так и для экономики в целом.

Налоговая политика - осуществление экономической политики государства с помощью налоговых инструментов, налоговых ставок, льгот и др. Налоговая политика отражает уровень государственного вмешательства в экономику. На сегодняшнем этапе налоговая политика выступает одним из наиболее важных звеньев экономической политики России в целом, регулирующим экономические процессы в обществе. Успешное функционирование налоговой политики может достигаться за счет соотношения ее функций и интересов государства и налогоплательщиков.

Налоговая политика не может оставаться неизменной на протяжении длительного периода. Это обусловлено тем, что происходят изменения на уровне экономики страны и это приводит к соответствующим изменениям в налоговой политике.

Для того, чтобы добиться эффективного функционирования налоговой политики, необходимо адаптировать ее к действующим условиям экономики. Основанием для внесения изменений в законодательство о налогах и сборах, которые разрабатываются в соответствии с предусмотренными в нем положениями, являются ежегодные «Основные направления российской налоговой политики», одобренные Правительством РФ.

Структурно «Основные направления налоговой политики» состоят из следующих частей: основные итоги реализации налоговой политики в прошедшем периоде; меры в области налоговой политики; сравнительный анализ налоговой нагрузки в российской экономике и зарубежных странах.

Задачи поставленные к реализации в 2014 и плановом периоде 2015 и 2016 годов сохранятся основные приоритеты в области налоговой политики - создание эффективной и стабильной налоговой системы, обеспечивающей бюджетную устойчивость в условиях складывающейся экономической ситуации.

Необходимо сохранить неизменность налоговой нагрузки по секторам экономики, в которых достигнут ее оптимальный уровень. За счет улучшения качества налогового администрирования, сокращения теневой экономики, изъятия в бюджет сверхдоходов при благоприятной внешнеэкономической конъюнктуре.

В числе первоочередных задач, планируемых к реализации в указанный период, - поддержка инвестиций, развитие человеческого капитала, повышение предпринимательской активности.

Список используемой литературы.

1. Бюджетный Кодекс Российской Федерации

2.Налоговый Кодекс Российской Федерации

3. Постановление Правительства Российской Федерации от 27 декабря 2014 г. № 1563 «О мерах по реализации Федерального закона "О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов»

4. Письмо Минфина России от 20 января 2014 г. № 02-08-05/1497 5. Основные направления налоговой политики Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов (Одобрено Правительством Российской Федерации 30 мая 2013 года) п

6.Учебники Грязнова А.Г., Маркина Е.В. , Седова М.Л. Финансы. –М.: Финансы и статистика, 2012. –с

7. Нешитой А.С., Воскобойников Я.М. Финансы. - М.: ИТК «Дашков и К°», 2012 г. —с.

8. Подъяблонская Л.М. Финансы. –М.: ЮНИТИ, 2013. –с.

9. Финансы: Учебник для бакалавров / Под общ. ред. Н.И. Берзона.-М.: Издательство ЮРАЙТ, 2013- 590 с.

10. Финансы: Учебник для бакалавров / Под ред. А.М. Ковалевой -М.: Издательство ЮРАЙТ, 2013 –с.

11. Финансы : учеб. для бакалавров / под ред. М. В. Романовского, О. В. Врублевской. –М. : Юрайт, 2012. –с.

12. Финансы и кредит : учеб. пособие / под ред. О. И. Лаврушина. –М. : КНОРУС, 2012. –с.

13. Налоги и налогообложение - Аксенов С. - Учебник + Практикум 2012 14.Периодические издания Кузулгуртова А.Ш. Особенности государственной налоговой политики в периоды глобальной финансовой нестабильности // Финансы и кредит. 2012. № 4.

15. Гайдар Е. П. Синельников П.С. Мурылев В. А. Главацкая Н. Л Российская экономика в 2012 году. Тенденции и перспективы. (Выпуск 26)- М.: ИЭПП, 2012.

16. Гринкевич Л.С. Государственные и муниципальные финансы России: учебник - М.: КНОРУС, 2011.

17. Майбуров И.А. Налоги и налогообложение: учебник для студентов вузов, обучающимся по специальностям «Финансы и кредит», - СПб.: Питер, 2011.

18. Миляков Н. В. Налоги и налогообложение : учебник. - 5-е изд., перераб. и доп. - М. : ИНФРА-М, 2013.

19. Пансков В.Г. Налоги и налоговая система РФ: учебник - М.: Финансы и статистика, 2011.

20. Черник Д.Г. Основы налоговой системы / Учебное пособие - 2-е изд., переработанное и дополненное - М.: ЮНИТИ-2012.

21. Заключение Счетной палаты Российской Федерации на отчет об исполнении федерального бюджета за 2013 год.

22. Экономическая экспертная группа // сентябрь 2014 года

23. Бюджет.ру. URL:http://www.bujet.ru/article/5625.php

24. Бюджетная Система Российской Федерации. URL:http://www.budgetrf.ru/index.htm

25. Министерство Финансов Российской Федерации. URL:http://www.minfin.ru/ru/

26. Федеральная Налоговая Служба. URL:http://www.nalog.ru/28. Федеральная Налоговая Служба Государственной Статистики. URL:http://www.gks.ru/