Содержание

Теоретическая часть…………………………………………………………….2

Общие положения бюджетной системы РФ…………………………..2

Cоставление проекта бюджета………………………………………….8

Практическая часть……………………………………………………….…..16

Список использованной литературы……………………………………….43

Теоретическая часть.

Общие положения бюджетной системы РФ

Бюджетная система представляет собой совокупность бюджетов государства, его административно-территориальных образований, самостоятельных в бюджетном отношении государственных учреждений и фондов, основанных на экономических отношениях, государственном устройстве и правовых нормах.

Бюджетная система государства структурно определяется степенью распределения полномочий между органами власти различных уровней по отношению к концентрации финансовых средств и их распределению. С этой точки зрения государства можно подразделить на три типа: унитарные, федеративные и конфедеративные.

Унитарное (единое) государство по административно-территориальному делению едино и не имеет в своем составеавтономных образований. Бюджетная система такого государства имеет два уровня: государственный бюджет и местные бюджеты.

Конфедеративное (союзное) государство представляет собой союз суверенных государств, объединенных для совместного решения политических, военных и экономических задач. У государств, входящих в конфедерацию, имеются собственные бюджетные системы.

Федеративное государство представляет собой такое административно-территориальное устройство, которое состоит из государственных образований, имеющих собственную государственность и обладающих определенной политической самостоятельностью в соответствии со своими конституциями и законами. К такому типу государственного образования относятся Российская Федерация.

В соответствии с федеративным принципом построения государства, каждый субъект РФ имеет бюджет, средства которого используются для решения задач и выполнения функций, отнесенных к органам власти субъекта Федерации. Согласно Бюджетному кодексу РФ бюджеты субъектов РФ именуются региональными бюджетами.

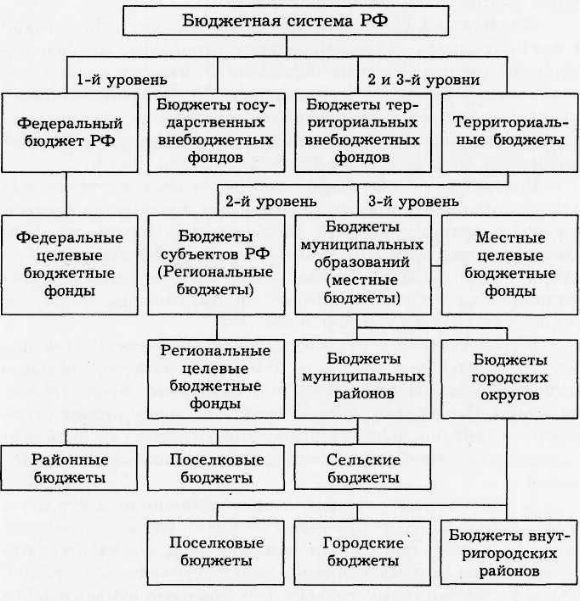

В соответствии с Конституцией РФ и Бюджетным кодексом РФ бюджетная система РФ имеет три уровня: федеральный, региональный и местный (рис.1).

Рис. 1. Структура бюджетной системы РФ.

Федеральная компонента представлена двумя составляющими: федеральным бюджетом и федеральными внебюджетными фондами, представляющих централизованный фонд финансовых ресурсов или финансовый план государства, имеющий статус закона на финансовый год. Через федеральный бюджет происходит перераспределение денежных средств между всеми уровнями бюджетной системы.

Государственные внебюджетные фонды являются централизованными фондами денежных средств, которые образуются вне федерального бюджета и бюджетов субъектов РФ. Они предназначаются для реализации прав граждан на социальную защиту (пенсионное обеспечение, социальное страхование, охрану здоровья, медицинскую помощь). Целевые бюджетные фонды являются специальными централизованными фондами денежных средств, создаваемых из средств бюджетов или из средств в порядке отчислений от других видов доходов. Средства фондов не могут быть использованы на цели, не соответствующие назначению целевого бюджетного фонда.

Федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов. Аналогично бюджеты субъектов РФ, бюджеты территориальных государственных внебюджетных фондов и местные бюджеты разрабатываются и утверждаются в форме законов, издаваемых субъектами РФ, и постановлений, принимаемых органами власти местного самоуправления. Это означает, что бюджеты, составляющие бюджетную систему РФ, самостоятельны и не включаются в бюджетную систему вышестоящего уровня.

Основываясь на федеральном принципе построения Российской Федерации и ее административно-территориальном делении, можно констатировать факт, что бюджетная система РФ организационно и функционально объединяет:

• один федеральный бюджет;

• 21 республиканский бюджет республик, входящих в

состав РФ;

• пять краевых и областных бюджетов;

• два бюджета городов Москвы и Санкт-Петербурга;

• один бюджет автономной области;

• 10 окружных бюджетов и бюджетов автономных округов;

• около 29 тысяч местных бюджетов (районных, городских, поселковых, сельских).

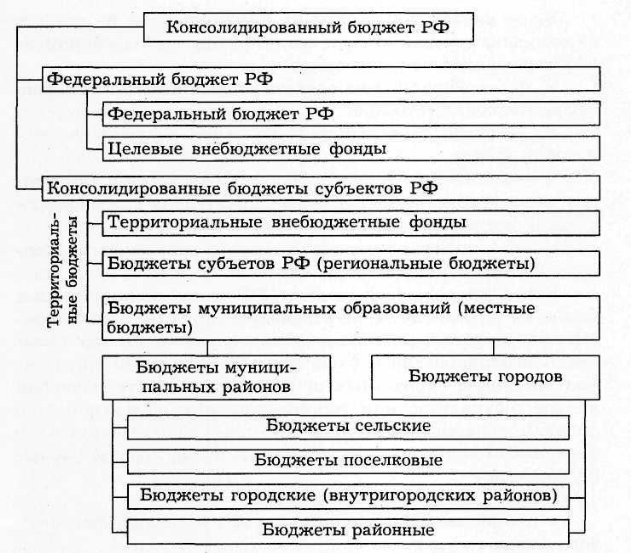

Бюджетным кодексом РФ определено, что региональный бюджет (бюджет субъекта РФ) и свод местных бюджетов данного региона составляют консолидированный бюджет субъекта РФ. Общий свод региональных бюджетов (бюджетов субъектов РФ) и местных бюджетов (бюджетов муниципальных образований) принято именовать территориальным бюджетом (без включения внебюджетных государственных фондов). Свод Федерального бюджета РФ и консолидированных бюджетов субъектов РФ составляет консолидированный

бюджет РФ (рис.2).

Рис.2. Структура консолидированного бюджета РФ

Консолидированный бюджет РФ представляет собой свод бюджетов всех уровней бюджетной системы РФ, включающей федеральный бюджет и консолидированные бюджеты субъектов РФ, которые, в свою очередь, состоят из региональных бюджетов (бюджетов субъектов РФ) и местных бюджетов.

Выполнение органами власти возложенных на них функций связано в первую очередь с наличием у государства финансовых средств, которые концентрируются в составе бюджетов. Процесс мобилизации денежных средств в бюджеты и последующее их использование приводят к возникновению финансовых отношений между органами власти и налогоплательщиками, с одной стороны, и между органами власти различных уровней бюджетной системы, с другой стороны. Управление процессами мобилизации денежных средств в бюджеты и их распределения между бюджетами и внутри бюджетов осуществляется посредством выполнения органами власти ряда мероприятий в виде планирования, прогнозирования, рассмотрения, утверждения и исполнения бюджетов, а также осуществления контроля за выполнением этих мероприятий.

Cоставление проекта бюджета

Одним из заключительных этапов бюджетного планирования являются процесс составления проекта бюджета, разработка которого начинается не позднее 10 месяцев до начала очередного финансового года. Основной задачей его разработки является определение объема денежных средств, централизуемых в бюджете с целью финансового обеспечения функций органов власти и выполнения ими мероприятий экономического и социального развития государства и его территорий.

Проекты бюджетов составляет Правительство РФ, исполнительные органы власти субъектов РФ и муниципальных образований. Непосредственными исполнителями, разрабатывающими проекты бюджетов, являются Минфин России и территориальные финансовые органы. В связи с этим Минфин России и территориальные финансовые органы обеспечиваются соответствующей информационной базой, поступающей от правительства, статистических, налоговых, таможенных органов и учреждений. Главным для составления проекта бюджета служат прогнозные данные социально-экономического развития государства или территориального образования. Прогноз, как отмечено выше, разрабатывается на основе данных (показателей) за предыдущие годы, периоды отчетного года и тенденций развития с учетом финансово-бюджетной политики.

Для составления проектов бюджетов используется следующая информация:

• изменения в налоговом и таможенном законодательстве на момент начала разработки проекта;

• нормативы отчислений от собственных и регулирующих доходов в бюджеты других уровней бюджетной системы;

• предполагаемые объемы финансовой помощи, предоставляемой из бюджета другим уровням бюджетной системы;

• виды и объемы расходов, передаваемых с одного уровня бюджетной системы на другой;

• нормативы финансовых затрат на предоставление государственных и муниципальных услуг юридическим и физическим лицам;

• нормативы минимальной бюджетной обеспеченности.

Используя данную информацию, Минфин России разрабатывает:

• проект федерального бюджета;

• величины основных показателей федерального бюджет на среднесрочную перспективу;

• проект федерального закона о федеральном бюджете на планируемый финансовый год.

В основу разработки проекта федерального бюджета закладываются:

• направления финансово-бюджетной политики;

• показатели прогноза социально-экономического развития на очередной финансовый год;

• уточненные параметры среднесрочного прогноза социально-экономического развития государства;

• показатели сводного финансового баланса;

• показатели денежной программы, составленной ЦБ РФ;

• показатели долгосрочных федеральных целевых программ.

На стадии формирования проекта бюджета Минфин России разрабатывает сценарные условия экономического и социального развития на очередной финансовый год с отражением в них главных макроэкономических показателей с целью уточнения параметров среднесрочного прогноза социально-экономического развития государства. Предварительный проект бюджета представляется в Правительство РФ, и после его одобрения Минфин России разрабатывает основные характеристики доходов и расходов федерального бюджета на очередной финансовый год, прогнозирует размеры основных доходов и расходов федерального бюджета на среднесрочную перспективу, рассматривает предложения о минимальном размере оплаты труда и пенсионного обеспечения, о порядке индексации заработной платы работникам бюджетной сферы и пенсий в планируемом году и на среднесрочную перспективу. Все разработанные материалы и расчеты Минфин России направляет на рассмотрение Правительству РФ.

Параллельно Минфин России направляет основные характеристики по доходам и расходам федерального бюджета федеральным органам исполнительной власти, доводит до органов исполнительной власти субъектов РФ методику формирования межбюджетных расчетов (отношений) на планируемый финансовый год и среднесрочную перспективу. Кроме того, эти материалы и расчеты Минфин России может

представить в Бюджетный комитет Государственной Думы и в Совет Федерации РФ для ознакомления (как правило предоставляются по запросу).

На основе расчетных материалов Минфина России по федеральному бюджету органы исполнительной власти производят распределение предметных объемов бюджетных средств по показателям бюджетной классификации, адресное распределение финансовых ресурсов между главными распределителями бюджетных средств. При этом Минэкономразвития РФ по запросам министерств, ведомств и субъектов РФ и их анализа определяет федеральные целевые программы, подлежащие финансированию, уточняет их с заинтересованными сторонами, согласовывает объемы потребных ресурсов на их реализацию в очередном финансовом году и в среднесрочной перспективе.

В процессе согласования федеральных целевых программ и анализа проекта бюджета в целом Минэкономразвития РФ и Минфин России уточняют расчетные показатели финансовых планов министерств и ведомств, выявляют дополнительные доходы, возможности по экономному расходованию бюджетных средств и мобилизации средств на наиболее главных социально-экономических направлениях развития с учетом финансово бюджетной политики государства.

Уточненные расчеты с внесенными изменениями рассматриваются с руководителями департаментов Минфина России и направляются в бюджетный департамент Минфина России.

Бюджетный департамент окончательно согласовывает все бюджетные расчеты с ведомствами и субъектами РФ, составляет окончательный проект федерального бюджета.

В случае если у бюджетодержателей имеются разногласия по показателям бюджета, то несогласованные вопросы выносятся на рассмотрение Межведомственной правительственной комиссии.

С одобрения бюджетного департамента проект федерального бюджета представляется Минфину России, который направляется в окончательно сформированном виде Правительству РФ.

Вся подготовка и согласование с органами федеральной власти проекта федерального бюджета должна быть закончена не позднее 15 августа года, предшествующего планируемому.

Проекты бюджетов территориальных образований составляются финансовыми органами субъектов РФ и муниципальных образований. Финансовые органы субъекта РФ при планировании своей работы по составлению проекта бюджета получают из Минфина России следующие материалы:

• предполагаемые изменения в системе налогообложения;

• расходы, передаваемые из федерального бюджета в бюджеты субъектов РФ;

• порядок формирования фонда финансовой поддержки субъектов РФ и распределения его средств;

• перечень целевых федеральных программ, совместно реализуемых федеральным центром и субъектами РФ, и объемы средств, выделяемых сторонами на их реализацию;

• перечень заявок на выделение субвенций и дотаций с указанием их сумм.

В свою очередь, финансовые организации муниципальных образований получают от финансовых органов субъекта РФ следующие материалы:

• предполагаемые изменения в отчислениях по закрепленным за местными бюджетами доходам от налогов и сборов;

• порядок формирования регионального фонда финансовой поддержки муниципальных образований и распределения его средств;

• возможные суммы выделения субвенций и дотаций из бюджета субъекта РФ муниципальному образованию.

Порядок организации и планирования работы по разработке территориального проекта бюджета аналогичен работам, проводимым Минфином России. В ходе работы по составлению проекта бюджета в случае несбалансированности доходов и расходов территориальных бюджетов исполнительный орган власти направляет в вышестоящий исполнительный орган власти расчеты для обоснования размеров необходимого размера суммы дотаций из вышестоящего бюджета.

Кроме составления проекта бюджета на очередной финансовый год, Правительство РФ, исполнительный орган власти субъекта РФ и муниципального образования в интересах составления консолидированного бюджета РФ, обеспечения единой финансово-бюджетной политики государства представляют в вышестоящий орган исполнительной власти

следующие документы:

• прогноз социально-экономического развития соответствующего территориального образования на очередной финансовый год;

• основные направления развития бюджетной и налоговой политики или перспективный финансовый план;

• план развития государственного (муниципального) сектора экономики территориального образования;

• долгосрочные целевые программы развития территориального образования;

• прогноз сводного финансового баланса на очередной финансовый год;

• прогноз консолидированного бюджета на очередной финансовый год;

• адресную инвестиционную программу на очередной финансовый год;

• программу приватизации государственных предприятий на очередной финансовый год;

• структуру внутреннего государственного долга и программу внутренних заимствований, предусматривающую заимствования в очередном финансовом году для финансирования дефицита бюджета;

• программу предоставления гарантий на очередной финансовый год;

• оценку ожидаемого исполнения бюджета на текущий год.

Прогноз социально-экономического развития территориального образования разрабатывается на основе данных социально-экономического развития региона за последний отчетный период, прогноза социально-экономического развития до конца базового года и тенденций развития экономики и социальной сферы на планируемый финансовый год. Изменение прогноза социально-экономического развития территориального образования в ходе составления и рассмотрения проекта бюджета предполагает изменение основных характеристик проекта бюджета.

План развития государственного или муниципального сектора экономики включает:

• перечень и сводный план финансово-хозяйственной деятельности федеральных предприятий, предприятий субъекта РФ или муниципального образования, а также государственных и муниципальных унитарных предприятий;

• программу приватизации государственного и муниципального имущества, приобретения имущества в государственную или муниципальную собственность;

• сведения о предельной штатной численности государственных или муниципальных служащих по главным распорядителям бюджетных средств.

Долгосрочные целевые программы разрабатываются органом исполнительной государственной власти или органом исполнительной власти местного самоуправления и утверждаются соответствующим законодательным или представительным органом власти. Долгосрочные целевые программы содержат технико-экономическое обоснование, прогноз ожидаемых социально-экономических результатов реализации программы, сведения о распределении объектов и источников финансирования по годам и другие данные.

В проекте закона о бюджете в обязательном порядке должны быть заложены следующие основные характеристики:

• общий объем доходов по источникам поступлений;

• общий объем расходов по статьям расходов;

• дефицит бюджета и источники его покрытия.

В доходной части бюджета указываются:

• прогнозируемые доходы бюджета по группам, подгруппам и статьям классификации доходов;

• нормативы отчислений от собственных доходов бюджета, передаваемых бюджетам других уровней;

• нормативы централизации и перераспределения бюджетных средств между уровнями бюджетной системы для целевого финансирования общих централизованных мероприятий и программ.

В расходной части бюджета устанавливаются расходы по следующим показателям:

• расходы бюджета по разделам, подразделам и статьям функциональной классификации расходов;

• общий объем капитальных и текущих расходов бюджета;

• доходы и расходы целевых бюджетных фондов;

• объемы финансовой помощи бюджетам других уровней бюджетной системы, предоставляемых в виде субвенций и дотаций;

• распределение бюджетных ассигнований по главным распорядителям бюджетных средств в соответствии с ведомственной классификацией расходов.

В проекте закона о бюджете закладываются следующие характеристики государственного или муниципального долга, государственных или муниципальных заимствований:

• источники финансирования дефицита бюджета за счет государственных или муниципальных внутренних заимствований;

• верхний предел государственного или муниципального внутреннего долга по состоянию на 1 января года, следующего за очередным финансовым годом;

• порядок предоставления государственных или муниципальных гарантий третьим лицам на привлечение внутренних заимствований;

• верхний предел государственного внешнего долга РФ по состоянию на 1 января следующего за очередным финансовым голом;

• предел государственных внешних заимствований РФ: объемы и перечень государственных внешних заимствований по показателям источников внешнего финансирования дефицита бюджета;

• пределы предоставления РФ государственных кредитов иностранным государствам, их юридическим лицам и международным организациям;

• предел предоставления государственных гарантий третьим лицам на привлечение внешних заимствований.

Практическая часть.

Вариант 3.

ДОХОДЫ БЮДЖЕТА