ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ

ОБРАЗОВАТЕЛЬНОЕ БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

МИНИСТЕРСТВА ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ»

Омский филиал

Страхование

Методические указания и

варианты контрольной работы

для студентов заочной формы обучения

ОМСК – 2011

Утверждены на

заседании кафедры «Экономика и финансы»

Протокол № ___ от ______ 2011 г.

СТРАХОВАНИЕ. Методические указания и варианты контрольной работы для студентов заочной формы обучения – Омск: изд. ФГОБУ ВПО «Государственный университет Минфина России» (Омский филиал), 2011. – 56 с.

© Государственный университет Минфина России (Омский филиал), 2011

1. Методические рекомендации

по выполнению контрольной работы

Перед выполнением контрольной работы студент должен изучить материал дисциплины «Страхование». При этом необходимо использовать конспект лекций, учебную литературу по страхованию, а также основные законодательные документы, указанные в списке литературы.

Варианты контрольной работы распределяются преподавателем на лекционных занятиях установочной сессии.

2. Содержание контрольной работы

и требования по ее выполнению

Контрольная работа состоит из четырех заданий.

В первом задании дается ситуационная задача, с помощью которой проверяется знание таких важных понятий, как: страхование, объект страхования, страховые риски, страховая премия, страховая сумма, страховая стоимость, тарифная ставка, пропорциональное страхование, двойное страхование, лимит ответственности страховщика, франшиза, сострахование, перестрахование и т.д., а также умение использовать простые формулы расчета страховых показателей.

Во втором задании представлены два теста с вариантами ответов. Из предложенных вариантов студент должен указать правильный ответ. Тестовые вопросы нацелены на проверку теоретических знаний курса дисциплины «Страхование».

Третье задание состоит из двух теоретических вопросов, на которые студент должен дать ответ с необходимыми пояснениями. Здесь проверяется умение студента изложить достаточно полный, исчерпывающий ответ на поставленный вопрос.

В четвертом задании студенту предлагается решить две задачи с использованием актуарных расчетов. В одной из них студент должен рассчитать тарифную ставку и страховую премию по страхованию иному, чем страхование жизни, применяя рекомендованную «Росстрахнадзором» методику [2]. Вторая задача – это задание на расчет тарифной ставки по страхованию жизни.

Задания должны быть оформлены соответствующим образом, как показано в разделе 3. При оформлении контрольной работы условия заданий не переписываются, указывается номер задачи, приводятся решение и ответ.

3. Пример выполнения варианта контрольной работы

Задание 1. Ситуационная задача

Страхуется имущество супермаркета, стоимость которого составляет 25 млн. руб. Страховая сумма по договору страхования равна 10 млн. руб. Ущерб при наступлении страхового случая составил 12 млн. руб.

Определить размер страхового возмещения по системе пропорциональной ответственности.

Решение

Известны следующие величины:

CC = 25 млн. руб. – страховая стоимость;

S = 10 млн. руб. – страховая сумма;

Y = 12 млн. руб. – фактический размер ущерба.

Требуется определить размер страховой выплаты V.

Так как имущество застраховано не на полную стоимость, определим коэффициент пропорциональности:

![]() ,

,

т.е. 40% стоимости имущества (или 40% риска) застраховано в страховой компании, а остальные 60% остаются на самом страхователе. Следовательно, 40% ущерба возмещаются страховщиком, а остальные 60% суммы ущерба восстанавливаются страхователем самостоятельно за счет собственных средств.

Определим размер страховой выплаты:

![]() млн.

руб.

млн.

руб.

Ответ: страхователю будет выплачено 4,8 млн. руб.

Задание 2. Тест

1. Технические страховые резервы – это:

а) наличные деньги на экстренный случай;

б) неисполненные обязательства страховщика по договорам стра-хования на определенную отчетную дату;

в) неиспользованные финансовые возможности страховщика.

Ответ: б).

2. Целью перестрахования как способа обеспечения финансовой устойчивости страховщика является:

а) страховая защита объекта страхования по одному договору несколькими страховщиками (при этом в договоре определяются права и обязанности каждого страховщика);

б) колебание размеров выплат при страховании крупных и опасных рисков;

в) формирование однородного страхового портфеля посредством деления и выравнивания рисков.

Ответ: в).

Задание 3. Теоретические вопросы

Дайте ответ с необходимыми пояснениями на вопросы:

Чем отличается «страхования жизни» от видов страхования «иные, чем страхование жизни»?

Ответ: По данному вопросу студенту необходимо перечислить все принципиальные отличия «страхования жизни» с пояснениями, сравнить с «иными видами» по таким позициям как страховые риски, срок страхования, необходимость инвестирования страховых взносов, использование Таблиц смертности в страховании жизни для вычисления вероятностей страховых событий, и т. д.

2. Что такое структура тарифной ставки и какова ее роль в расходовании средств страхового фонда?

Ответ: Здесь необходимо отметить, что структура тарифной ставки – это важный документ, составляемый страховой организацией при лицензировании вида страхования и представляемый в орган страхового надзора для утверждения. Структура тарифной ставки показывает, какая часть тарифной ставки приходится на нетто-ставку (само страхование), а какая – на нагрузку, обеспечивающую прочие расходы страховой организации. В соответствии со структурой тарифной ставки страховщик распоряжается страховыми взносами, поступающими в страховую компанию по заключенным договорам страхования. Большая часть, соответствующая нетто-ставке, отчисляется в страховые резервы для будущих страховых выплат. Остальная часть страхового взноса расходуется страховщиком для организации страхового бизнеса. Необходимо также пояснить, что расходование средств страховых взносов страховщиком в соответствии со структурой тарифной ставки проверяется контролирующими органами.

Задание 4. Расчетная задача

В расчетной задаче по страхованию жизни страховые взносы могут уплачиваться единовременно или в рассрочку. Ниже рассматриваются примеры решения задач при единовременной и ежегодной уплате взносов.

Задача 1. Страхование на случай смерти с единовременной уплатой страховой премии

Мужчина в возрасте 40 лет заключил договор страхования жизни на три года. В случае его смерти в течение срока действия договора страховая компания выплатит 300 тыс. руб. выгодоприобретателю, указанному в страховом полисе. Рассчитать тарифную ставку и страховую премию, если норма доходности равна 6%, нагрузка в структуре тарифной ставки составляет 20%. Страховая премия уплачивается единовременным платежом при заключении договора.

Решение

Для решения задачи необходимо составить уравнение эквивалентности, т.е. приравнять обязательства страхователя и страховщика на момент заключения договора. Для этого приведем (дисконтируем) взносы страхователей и ожидаемые выплаты страховой компании на момент начала договора страхования. Для простоты решения будем полагать, что страховщик производит страховые выплаты в конце года, в котором наступила смерть застрахованного лица.

Будем рассуждать

следующим образом: все живущие мужчины

в возрасте 40 лет (из таблицы смертности

их число равно

![]() )

заплатят взнос в размереP.

Образуется страховой фонд в размере

)

заплатят взнос в размереP.

Образуется страховой фонд в размере

![]() .

Этой суммы денег должно хватить на все

выплаты страховщика. Рассчитаем ожидаемую

стоимость страховых выплат страховщика.

В течение первого года страхования

число умерших (из таблицы смертности)

равноd40

. По

каждому случаю смерти страховщик

выплачивает страховую сумму S.

Поэтому в конце первого года страховщик

должен выплатить общую сумму

.

Этой суммы денег должно хватить на все

выплаты страховщика. Рассчитаем ожидаемую

стоимость страховых выплат страховщика.

В течение первого года страхования

число умерших (из таблицы смертности)

равноd40

. По

каждому случаю смерти страховщик

выплачивает страховую сумму S.

Поэтому в конце первого года страховщик

должен выплатить общую сумму

![]() .

Дисконтируем эту сумму на начало (на

момент заключения) договора:

.

Дисконтируем эту сумму на начало (на

момент заключения) договора:![]() .

.

В течение второго

года страхования число умерших равно

d41

(число умерших в возрасте 41 года). Поэтому

в конце второго года страховщик должен

выплатить сумму

![]() .

Дисконтируем эту сумму на начало

договора, т.е. на два года назад:

.

Дисконтируем эту сумму на начало

договора, т.е. на два года назад:![]() .

.

В течение третьего

года страхования число умерших равно

d42.

Поэтому в конце третьего года страховщик

должен выплатить сумму

![]() .

Дисконтируем эту сумму на начало

договора:

.

Дисконтируем эту сумму на начало

договора:![]() .

.

Составляем уравнение эквивалентности:

![]() .

(1)

.

(1)

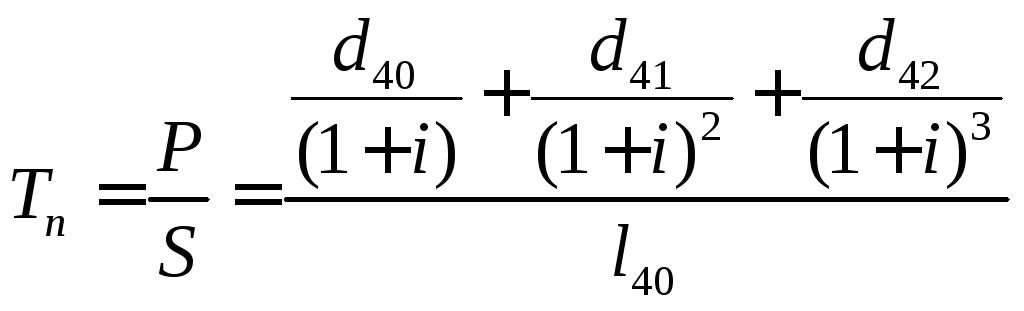

Тарифной ставкой называется ставка взноса с единицы страховой суммы [1]. Поэтому из уравнения (1) найдем нетто-ставку Tn как отношение взноса P к страховой сумме S. Для этого разделим правую и левую части уравнения сначала на S:

![]() ,

,

а затем полученное уравнение разделим на l40

.

(2)

.

(2)

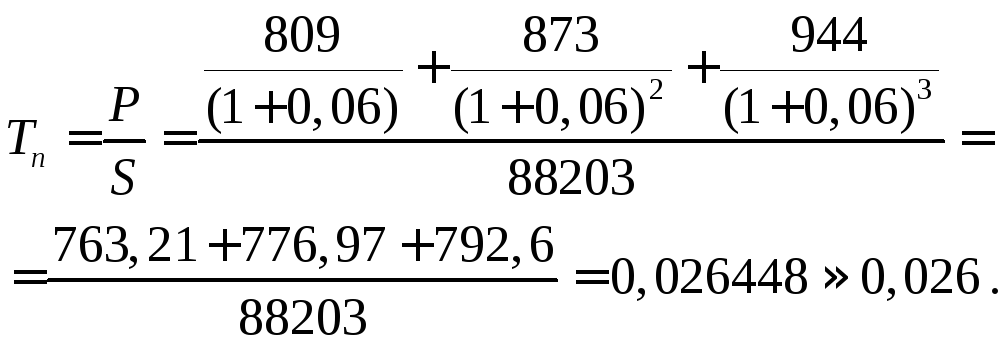

Подставив данные из условия задачи и приведенной в прил. 1 таблицы смертности ( l40 = 88203; d40 = 809; d41 = 873; d41 = 944), получим:

Вычислим брутто-ставку:

![]() .

.

Рассчитаем страховую премию при страховой сумме 300 тыс. руб.:

![]()

![]()

![]() (руб.).

(руб.).

Следовательно, страхователь заплатит 9750 руб. в качестве страхового взноса. В случае смерти застрахованного страховая компания выплатит 300 000 руб. выгодоприобретателю, указанному в страховом полисе.

Ответ: брутто-ставка равна 3,25%; страховая премия равна 9750 руб.

Задача 2. Страхование на дожитие. Страховой взнос уплачивается единовременно

Женщина в возрасте 33 лет заключила договор страхования на семь лет. При ее дожитии до 40 лет страховая компания выплатит ей страховую сумму 500 тыс. руб. Рассчитать тарифную ставку и страховой взнос, если норма доходности составляет 10% годовых, нагрузка в структуре тарифной ставки равна 8%. Страховой взнос уплачивается единовременно.

Решение

Для решения задачи составим уравнение эквивалентности на момент заключения договора страхования, т.е. приравняем обязательства страхователя и страховщика.

Из

таблицы смертности число всех женщин,

живущих в возрасте 33 лет

равно l33

= 96

249. Каждая из них заплатит взнос в размере

P.

Образуется страховой фонд в размере

![]() .

Этих денег должно хватить на все выплаты

страховщика. Всем женщинам, дожившим

до 40 лет (их

l40

= =

94982),

выплачивается страховая сумма S.

Тогда через семь лет страховая компания

выплатит сумму в размере

.

Этих денег должно хватить на все выплаты

страховщика. Всем женщинам, дожившим

до 40 лет (их

l40

= =

94982),

выплачивается страховая сумма S.

Тогда через семь лет страховая компания

выплатит сумму в размере

![]() .

Дисконтируем эту сумму на семь лет

назад. Тогда ее приведенное значение

на момент заключения договора равно:

.

Дисконтируем эту сумму на семь лет

назад. Тогда ее приведенное значение

на момент заключения договора равно:

![]() .

.

Уравнение эквивалентности имеет вид:

![]() .

.

Чтобы найти нетто-ставку, разделим левую и правую части уравнения сначала на S, а затем на l33. Тогда получим:

Найдем брутто-ставку:

![]() .

.

Вычислим страховую премию:

![]() (руб.).

(руб.).

По договору страхования страхователь заплатит страховой взнос в сумме 275220 руб. При дожитии застрахованной женщины до 40 лет страховая организация выплатит ей 500 000 руб.

Ответ: брутто-ставка равна 55,04%; страховая премия составляет 275220 руб.

Задача 3. Страхование на дожитие. Страховой взнос уплачивается в рассрочку ежегодно

Мужчина в возрасте 27 лет заключил договор страхования на три года. При дожитии до 30 лет страховая компания выплатит ему страховую сумму 200 тыс. руб.

Рассчитать тарифную ставку и ежегодные страховые взносы, если норма доходности составляет 14% годовых, нагрузка в структуре тарифной ставки равна 10%.

Решение

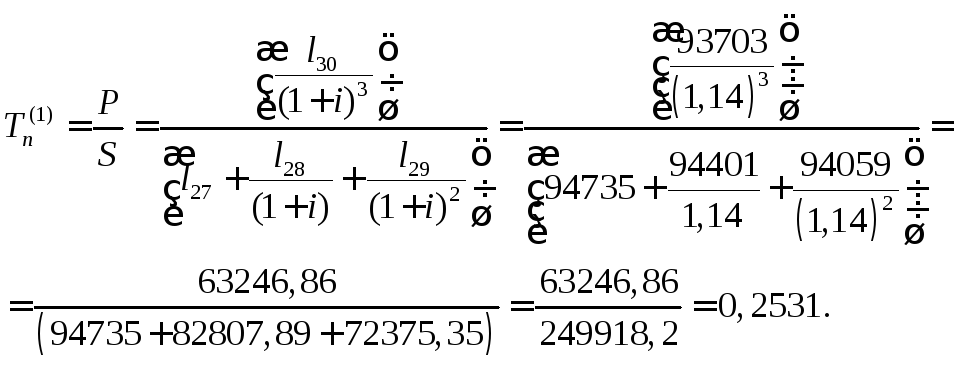

Составим уравнение эквивалентности. Обязательства страхователя состоят в уплате трех годовых взносов пренумерандо (вначале каждого года), которые дисконтируются на начало договора:

![]() .

.

Обязательства страховщика состоят в том, что через три года надо будет выплатить каждому мужчине, дожившему до возраста 30 лет, страховую сумму S. Приведенное на начало договора значение выплачиваемой общей суммы равно:

![]() .

.

Приравняем обязательства страхователя и страховщика в момент начала договора:

![]() .

.

В левой части уравнения вынесем P за скобку и все уравнение разделим на S. Получим:

![]() .

.

Отсюда найдем

отношение

![]() ,

т.е. годовую нетто-ставку

,

т.е. годовую нетто-ставку![]() :

:

Вычислим годовую брутто-ставку:

![]()

и годовой страховой взнос:

![]() (руб.).

(руб.).

Ответ: годовая тарифная ставка и годовой страховой взнос равны соответственно 28,12% и 56240 руб.

Задача 4. Расчет тарифной ставки для видов страхования иных, чем страхование жизни

В страховой компании заключено 1000 договоров страхования домашней мебели от пожара на общую страховую сумму 74 900 тыс. руб. В течение срока действия этих договоров было четыре случая пожара. Общая сумма страхового возмещения составила 289 тыс. руб. Рассчитать тарифную ставку, если нагрузка в структуре тарифной ставки составляет 40%, вероятность неразорения компании равна 0,95. Известно, что в следующем году планируется заключить 2000 договоров страхования. Определить размер страхового взноса по договору, если страховая стоимость мебели составляет 95 тыс. руб.

Решение

Введем обозначения:

![]() –среднее

страховое возмещение;

–среднее

страховое возмещение;

![]() –средняя

страховая сумма;

–средняя

страховая сумма;

![]() –вероятность

наступления страхового события.

–вероятность

наступления страхового события.

Нетто-ставка для видов страхования иных, чем страхование жизни, рассчитывается по формуле [2]:

![]() ,

,

где

![]() – основная часть

нетто-ставки;

– основная часть

нетто-ставки;

![]() –рисковая надбавка.

–рисковая надбавка.

|

Здесь |

N |

– |

планируемое количество договоров страхования, |

|

|

α(γ) |

– |

квантиль, который берется из таблицы в соответствии с вероятностью неразорения компании γ: |

Таблица

Значения квантилей нормального распределения

|

γ |

0,84 |

0,90 |

0,95 |

0,98 |

0,9986 |

|

α(γ) |

1,0 |

1,3 |

1,645 |

2,0 |

3,0 |

Из условия задачи определим вероятность наступления страхового случая – пожара:

![]() ;

;

среднюю страховую сумму:

![]() (тыс. руб.);

(тыс. руб.);

среднее страховое возмещение:

![]() (тыс. руб.);

(тыс. руб.);

коэффициент убыточности страховой суммы:

![]() .

.

Вычислим основную часть тарифной ставки:

![]() ,

,

рисковую часть тарифной ставки:

Затем вычислим нетто-ставку:

![]() .

.

Вычислим брутто-ставку:

![]()

и страховой взнос:

![]() (тыс. руб.).

(тыс. руб.).

Ответ: тарифная ставка при страховании мебели от пожара равна 1,09%; страховой взнос при страховой сумме 95 тыс. руб. равен 1 035,5 руб.