Механизм стоимостной оценки основных фондов предприятия

Как отмечалось выше, для решения данной задачи необходима различная информация, в частности, стоимостная оценка действующего технологического оборудования.

Для этой цели можно воспользоваться методиками по переоценке основных фондов или по определению оценочной стоимости объектов приватизации. В основе этих методик лежит определение восстановительной и остаточной стоимости основных фондов.

Восстановительная стоимость основных фондов определяется умножением их балансовой (первоначальной) стоимости на соответствующий коэффициент пересчёта.

Остаточная стоимость основных фондов определяется путём уменьшения их восстановительной стоимости на величину физического износа.

Следует отметить некорректность такой формулировки определения остаточной стоимости, которая часто используется в литературе. Стоимость – экономическая категория, а физический износ – техническая категория. Они имеют разную размерность и алгебраические действия в этих условиях неуместны. В данном случае речь идёт о сумме амортизационных отчислений, которая накопилась с течением времени по мере функционирования основных фондов. Амортизация в стоимостном выражении – экономическая категория.

Следовательно, чтобы получить остаточную стоимость основных фондов, нужно из их восстановительной стоимости вычесть сумму амортизации. При этом если основные фонды эксплуатировались нормально, то есть с расчётной интенсивностью, то из восстановительной стоимости можно вычесть сумму фактической амортизации. Если основные фонды эксплуатировались недостаточно интенсивно или вообще не функционировали, что не исключает их физического и морального износа, то из восстановительной стоимости нужно вычесть сумму расчётной амортизации.

При определении остаточной стоимости основных фондов, как следует из методики по определению оценочной стоимости объектов приватизации, нужно использовать учёт предполагаемой доходности методом капитализации прибыли.

Однако действующие методики не учитывают многих факторов, влияющих на изменение стоимости основных фондов. Ряд факторов, которые следует учитывать, влияют не только на стоимость основных фондов, но и на стоимостную оценку оборотных фондов (средств), то есть на стоимость производственных фондов. Поэтому первоначально учёт влияния различных факторов следует осуществлять по отношению к стоимости производственных фондов, а затем выделить стоимость основных фондов. Для этого нужно заранее определить их долю (а) в стоимости производственных фондов:

![]()

Фос – стоимость основных фондов;

Фп – стоимость производственных фондов.

Рассмотрим влияние различных факторов на стоимостную оценку производственных фондов. Практически это означает корректировку стоимости производственных фондов.

Влияние уровня фактической рентабельности производственных фондов (Рф) по отношению к величине, принятую за нормативную (Рн). За нормативную величину можно принять среднеотраслевую рентабельность, процент на капитал, ставку банковского кредита и др.

![]()

Ф1п – скорректированная стоимость производственных фондов (первая корректировка).

Для этого нужно определить:

![]()

ФОБ – стоимость оборотных фондов (средств).

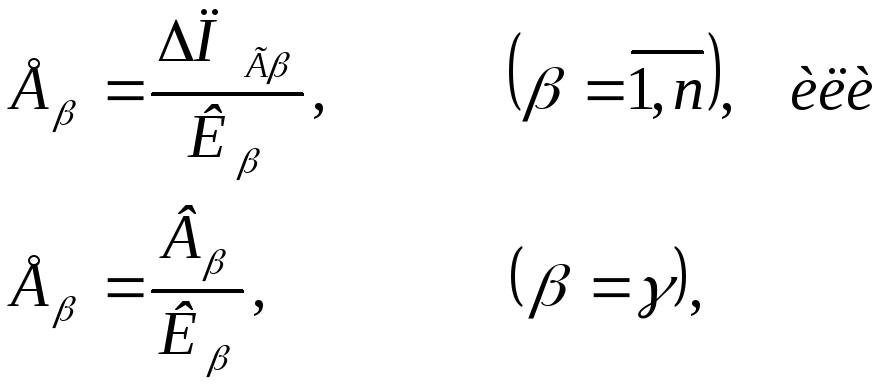

Влияние уровня рентабельности продукции (Рс) по отношению к рентабельности производственных фондов (Р1ф):

![]()

Ф2п – скорректированная стоимость производственных фондов (вторая корректировка).

Для этого нужно определить:

![]()

СГ – себестоимость годового выпуска реализованной продукции.

Влияние эффективного варианта предполагаемого развития производства:

![]()

Ф3п – скорректированная стоимость производственных фондов (третья корректировка);

Ррi – расчётная рентабельность производственных фондов с учётом выбранного i-го варианта развития производства;

n – количество вариантов развития производства.

Для этого нужно определить:

![]()

Для определения величины Ррi нужно выбрать эффективный вариант развития производства из возможных направлений, например:

модернизация оборудования;

замена технологии и оборудования;

изменение ассортимента и номенклатуры продукции данного профиля;

ликвидация производства и др.

По каждому варианту определяется экономическая эффективность капитальных вложений:

Е – коэффициент экономической эффективности капитальных вложений;

Выбранный i-ый вариант соответствует максимальной величине коэффициента экономической эффективности (Еi →max).

Рентабельность производственных фондов с учётом выбранного варианта развития (или ликвидации) производства:

![]()

К1 – организационно-технический уровень производства;

К2 – объём производства сертифицированной продукции;

К3 – объём производства продукции на экспорт;

К4 – степень загрязнения окружающей среды;

К5 – социально-экономическое значение продукции для конкретного региона;

К6 – степень насыщенности рынка конкретной продукцией;

К7 – уровень квалификации производственных кадров и демографические возможности региона;

К8 – уровень инфляции;

К9 – уровень монополизации конкретного вида производства и др.

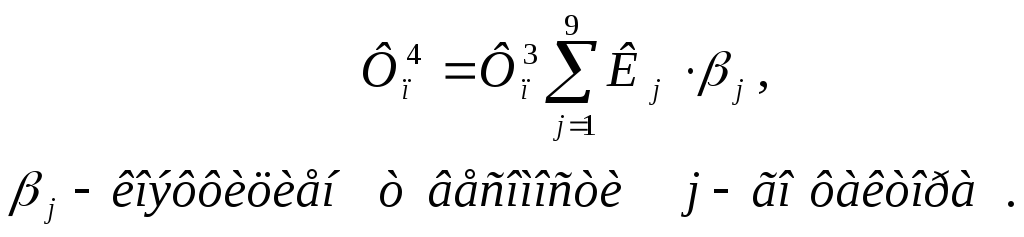

Отсюда скорректированная стоимость производственных фондов (четвёртая корректировка) составит:

Определение показателей К, характеризующих различные факторы и их коэффициенты весомости, можно осуществить различными методами, включая экспертные оценки.

Окончательная величина скорректированной стоимости основных фондов составит:

![]()

Добавив к данной величине остальные составляющие стоимостной оценки в соответствии с действующими методиками, получим стоимость основных фондов (или технологического оборудования) для обоснования их модернизации или обновления.