Глава 2

ИССЛЕДОВАНИЕ УЧЕТА РАСХОДОВ ПО

ОБСЛУЖИВАНИЮ ПРОИЗВОДСТВА И УПРАВЛЕНИЮ

ОРГАНИЗАЦИЕЙ

2.1 Документальное оформление расходов по обслуживанию производства и управлению организацией

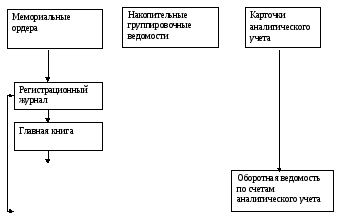

ОАО «Утес» применяет мемориально-ордерную форму учета, которая возникла на базе контрольно-шахматной формы. В ней сочетаются книжные и карточные регистры. Синтетический учет ведется в книгах, а для аналитического учета используются карточки. Бухгалтерские записи оформляются составлением мемориальных ордеров, которые выписываются на каждую отдельную операцию или на группу однородных операций, объединяемых одной накопительной или группировочной ведомостью. На общий итог этой ведомости производится одна бухгалтерская запись, т. е. ведется один мемориальный ордер [3, с.56].

Группировочные ведомости составляются на несколько однородных документов за один или несколько дней. Накопительные ведомости ведутся на все однородные операции за месяц по мере поступления первичных документов, отражающих эти операции. Ордер оформляется на специальном бланке или на самом документе в виде типографского штампа. В нем кратко излагается содержание записи или делается ссылка на документ, приводится корреспонденция счетов и суммы. Мемориальные ордера подписываются главным бухгалтером или его заместителем. К ордеру прилагаются документы, на основании которых сделаны записи [27, с.342].

При мемориально-ордерной системе учета существует следующая последовательность записей (Рисунок 1):

Первичные

документы

Оборотная

ведомость по счетам синтетического

учета

Баланс

и другие формы отчетности

Рисунок 1 – Последовательность записей при мемориально-ордерной форме учета

Факт совершения хозяйственной операции подтверждается первичным учетным документом, имеющим юридическую силу, который составляется ответственным исполнителем совместно с другими участниками операции [23, с.8].

В зависимости от номенклатуры статей общепроизводственные затраты в ОАО «Утес» оформляются следующими первичными документами:

1 Оплата труда аппарата управления отраслевого и прочего персонала и отчисления на социальные нужды:

1.1 табель учета рабочего времени (Приложение Г);

1.2путевой лист трактора (Приложение Д);

1.3 книжка бригадира по учету труда и выполненных работ;

1.4 расчетно-платежная ведомость (Приложение Е);

1.5 ведомость распределения оплаты труда, отчислений на социальное страхование и резервов и др.

2 Материалы:

2.1 требование-накладная (Приложение Ж);

2.2 акт на списание инвентаря, спецодежды и спецобуви (Приложение З);

2.3 отчет о движении продукции и материалов (Приложение И) и др.

3 Содержание основных средств общеотраслевого назначения:

3.1 ведомость расчета амортизационных отчислений по основным средствам и резерва на ремонт основных средств;

3.2 ведомость амортизационных отчислений по нематериальным активам и др.

4 Расходы на охрану труда и технику безопасности:

4.1 акты выполненных работ (Приложение К);

4.2 товарно-транспортная накладная и товарная накладная (Приложение Л).

5 Работы и услуги, полученные со стороны:

5.1 путевой лист трактора;

5.2 накопительная ведомость учета работы грузового автотранспорта;

5.3 акты приемки выполненных работ и др.

Первичными документами для принятия к учету общехозяйственных затрат в ОАО «Утес» служат документы, аналогичные документам по общепроизводственным затратам. Оформление в бухгалтерском учете командировок управленческого персонала осуществляется на основании авансового отчета (Приложение М).

Таким образом, после принятия и проверки первичных документов бухгалтерией осуществляется следующая стадия документооборота: отражение хозяйственных операций на счетах бухгалтерского учета и оформление учетных регистров. В течение месяца по однородным операциям в ОАО «Утес» формируются накопительные ведомости, итог которых в конце месяца переносится в мемориальные ордера.