2.3 Корреляционно-регрессионный анализ удельного веса стран в мировом импорте

Статистические показатели международной или любой другой деятельности могут состоять между собой в следующих основных видах связи: балансовой, компонентной, факторной [12, C.215 ].

Балансовая связь показателей характеризует зависимость между источниками формирования ресурсов (средств) и их использованием.

Компонентные связи показателей характеризуются тем, что изменение статистического показателя определяется изменением компонентов, входящих в этот показатель.

Факторные связи в какой-либо деятельности характеризуются тем, что они проявляются в согласованной вариации изучаемых показателей. При этом одни показатели выступают как факторные, а другие - как результативные. По своему характеру этот вид связи является причинно-следственной (детерминированной) зависимостью.

В свою очередь, факторные связи могут рассматриваться как функциональные и корреляционные [ 19, C.189].

При функциональной связи изменение результативного признака всецело обусловлено действием факторного признака х:

(2.6)

(2.6)

При корреляционной

связи изменение

результативного признака у

обусловлено влиянием факторного признака

х

не всецело, а лишь частично, так как

возможно влияние прочих факторов

:

:

(2.7)

(2.7)

При изучении связи

показателей применяются различного

вида уравнения прямолинейной и

криволинейной связи. Вычисление по

исходным данным параметров уравнений

осуществляется способом выравнивания

эмпирических данных методом наименьших

квадратов. В основу этого метода положено

требование минимальности сумм квадратов

отклонений эмпирических данных

от выровненных

от выровненных .

.

Оценка практической значимости построенных моделей осуществляется с помощью показателей тесноты связи между признаками х и у.

Для статистической оценки тесноты связи применяются следующие показатели [18, C.186]:

1) общая

дисперсия

результативного признака

,

отображающая совокупное влияние

всех факторов:

,

отображающая совокупное влияние

всех факторов:

(2.8)

(2.8)

2) факторная

дисперсия

результативного признака

, отображающая вариациюу

только от воздействия изучаемого

фактора х:

, отображающая вариациюу

только от воздействия изучаемого

фактора х:

.

(2.9)

.

(2.9)

3) остаточная

дисперсия

,

отображающая вариацию результативного

признакау

от всех прочих, кроме х,

факторов:

,

отображающая вариацию результативного

признакау

от всех прочих, кроме х,

факторов:

. (2.10)

. (2.10)

Мера тесноты связи между признаками х и y (индекс детерминации):

(2.11)

(2.11)

Тогда индекс корреляции R:

(2.12)

(2.12)

Для оценки значимости индекса корреляции R применяется F-критерий Фишера:

(2.13)

(2.13)

где m - число параметров уравнения регрессии.

Величина

сравнивается с критическим значением

сравнивается с критическим значением ,

которое

определяется по таблице

,

которое

определяется по таблице

-критерия

с учетом принятого уровня значимости

-критерия

с учетом принятого уровня значимости и числа степеней свободы

и числа степеней свободы и

и

.

Если

.

Если >

>

,

то величина индекса корреляции признается

существенной.

,

то величина индекса корреляции признается

существенной.

По значению

показателя тесноты связи можно посредством

t-критерия

произвести оценку значимости коэффициента

регрессии ( ):

):

.

(2.14)

.

(2.14)

Сравнивая исчисленное

значение

с табличным

с табличным

,

получают заключение о существенности

основного параметра уравнения

связи-коэффициента регрессии (

,

получают заключение о существенности

основного параметра уравнения

связи-коэффициента регрессии ( ).

).

Когда требуется охарактеризовать связь множества независимых переменных с результативным признаком, говорят о множественной корреляции или множественной регрессии.

Линейная модель множественной регрессии имеет вид [18, C.201].

(2.15)

(2.15)

Здесь —

коэффициенты регрессии, каждый из

которых показывает, на сколько единиц

изменится Y

с изменением соответствующего признака

Х

на единицу при условии, что остальные

признаки останутся на прежнем уровне.

—

коэффициенты регрессии, каждый из

которых показывает, на сколько единиц

изменится Y

с изменением соответствующего признака

Х

на единицу при условии, что остальные

признаки останутся на прежнем уровне.

Параметры уравнения множественной регрессии, как правило, находятся методом наименьших квадратов.

Предполагаем, что

доля страны в мировом импорте (у)

линейно зависит от набора факторов ( ):

):

,

,

где x1- экспорт, на 1 кв км территории;

x2- удельный вес отдельных стран в мировом экспорте, %;

x3- индексы производства продукции сельского хозяйства, %.

Построим матрицу парных коэффициентов корреляции с использованием корреляционного анализа Пакета анализа в Excel.

Исходные данные по 23 странам для проведения корреляционно-регрессионного анализа представлены в приложении А.

Выполним команду Excel Данные – Анализ данных – Корреляция и в диалоговом окне Корреляция заполним необходимые поля (приложение Д).

Результат корреляционного анализа (матрица парных коэффициентов корреляции) представлен в таблице 2.2.

Таблица 2.2

Матрица парных коэффициентов корреляции

|

|

Y |

X1 |

X2 |

X3 |

|

Y |

1,000 |

|

|

|

|

X1 |

0,192 |

1,000 |

|

|

|

X2 |

0,941 |

0,347 |

1,000 |

|

|

X3 |

-0,141 |

-0,219 |

-0,147 |

1,000 |

Анализируя полученные данные, можно сделать вывод, что наиболее сильно доля страны в мировом импорте зависит от доли отдельных стран в мировом экспорте, т.е. от фактора х2. Об этом свидетельствует близкое к единице значение коэффициента парной корреляции между переменнымиyиx2 (ry,x2=0,941).

Отметим, что в данном наборе факторов тесной зависимости факторов между собой (мультиколлинеарность) не наблюдается.

Построим модель множественной регрессии с факторами х1, х2, х3.

Выполним команду Excel Данные – Анализ данных – Регрессия и в диалоговом окне Корреляция заполним необходимые поля (рис.2.1).

Рис. 2.1. Диалоговое окно «Регрессия»

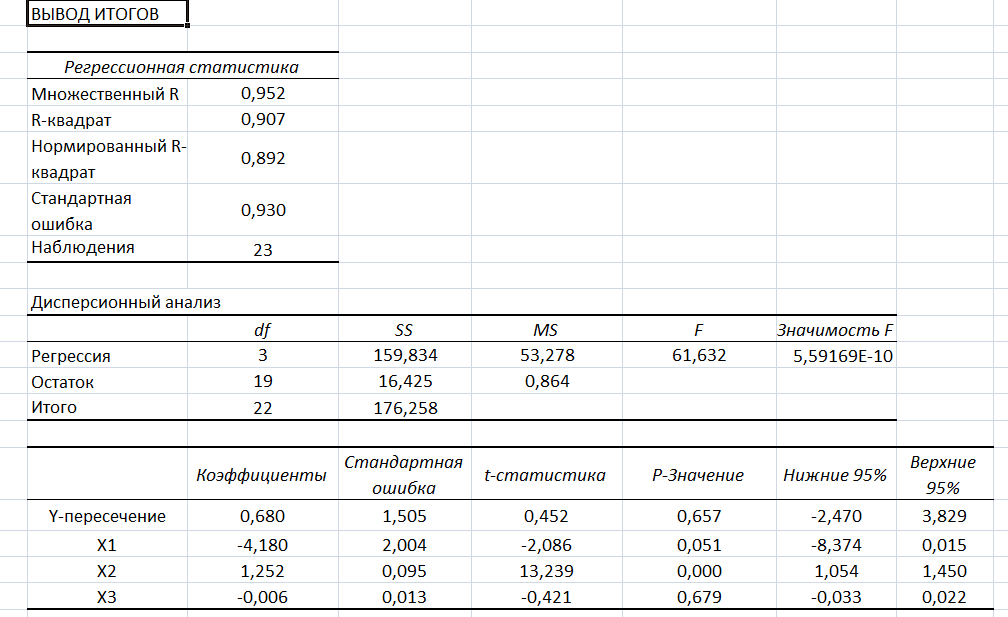

Результаты регрессионного анализа представлены на рисунке 2.2.

Рис. 2.2. Вывод итогов по результатам регрессионного анализа

Полученная модель множественной регрессии будет следующей:

Интерпретация коэффициентов модели состоит в следующем.

- с ростом величины экспорта на 1 кв. км. территории на 1 млн.долл.США ее доля в мировом импорте снижается в среднем на 4,18% (а1= - 4,180);

- с ростом удельного веса страны в мировом экспорте на 1% ее доля в мировом импорте увеличивается в среднем на 1,25% (а2= 1,252);

- с ростом индекса производства продукции сельского хозяйства доля страны в мировом импорте снижается в среднем на 0,006% (а3= -0,006).

Выполним оценку качества и адекватности построенной модели.

Показатель «Множественный R» представляет собой коэффициент множественной корреляции. В данном случае R=0,952 близок к единице, что означает, что между долей страны в мировом импорте и включенными в модель факторами xi существует очень сильная по силе линейная корреляционная зависимость.

Показатель «R-квадрат» - это коэффициент множественной детерминации. R2=0,907 говорит об очень хорошем качестве уравнения регрессии, поскольку 90,7% вариации доли страны в мировом импорте учтено в модели и обусловлено вариацией включенных в модель факторов. На долю неучтенных факторов приходится 9,3% вариации доли мирового импорта страны.

Значимость коэффициентов регрессии оценивается с помощью t-критерия Стьюдента (столбец t-статистики на рис.2.2). Для значимых факторов показатель P-значения должны быть менее 0,05. Таким образом, значимым является лишь фактор x2 (удельный вес страны в мировом экспорте). Этот вывод подтверждают и границы доверительных интервалов для коэффициентов регрессии – для значимых факторов доверительные интервалы не должны содержать нулевых значений.

В таблице дисперсионного анализа содержится значение F-критерия Фишера, с помощью которого оценивается качество модели в целом. Показатель «значимость F», близкий к нулю указывает на адекватность и статистическую значимость модели в целом. Следовательно, построенную модель следует признать качественной и адекватной реальной экономической ситуации. Данная модель пригодна для прогнозирования.