4. Определение экономических показателей деятельности производственного участка.

4.1 Определение себестоимости детали

4.1.1. Расчет прямых затрат на производство единицы продукции

Определение затрат на производство отдельных видов продукции осуществляется путем расчета себестоимости продукции по калькуляционным статьям. Себестоимость единицы продукции — это выраженная в денежной форме сумма затрат на ее производство и реализацию.

Материальные затраты на единицу продукции определяются исходя из норм расхода и цены единицы материала за вычетом отходов по формуле:

где

![]() -

соответственно, норма расхода материалов

j-го

вида и норма реализуемых отходов j

-й марки материала на единицу продукции,

т;

-

соответственно, норма расхода материалов

j-го

вида и норма реализуемых отходов j

-й марки материала на единицу продукции,

т;

![]() соответственно,

цены единицы материала j-го

вида и отходов j-го

вида, у.е/т.

соответственно,

цены единицы материала j-го

вида и отходов j-го

вида, у.е/т.

H— количество наименований применяемых марок материала.

![]() -

коэффициент, учитывающий

транспортно-заготовительные расходы

при приобретении и

доставке

материалов (можно принять в пределах

от 1,03 до 1,05, т.е. 3—5% цены приобретения).

-

коэффициент, учитывающий

транспортно-заготовительные расходы

при приобретении и

доставке

материалов (можно принять в пределах

от 1,03 до 1,05, т.е. 3—5% цены приобретения).

Таким образом материальные затраты на единицу продукции составят:

![]()

порядок расчета затрат на материалы деталей j-го наименования представлено в таблице 4.1.

Таблица 4.1

Расчет затрат на основные материалы деталей j – го наименования

|

Расчетные показатели |

Единица измерения |

Номенклатура деталей

|

|

Шестерня | ||

|

1. Программа выпуска |

шт. |

14700 |

|

2. Наименование материала |

- |

Ст.А12-ТВ |

|

3. Норма расхода на деталь |

кг |

0,25 |

|

4. Чистый вес детали |

кг |

0,17 |

|

5.Отходы на одну деталь(3-4) |

кг |

0,08 |

|

6.Расход материала на программу (1*3) |

кг |

3675 |

|

7. Отходы на программу (1*5) |

кг |

1176 |

|

8. Оптовая цена 1 кг металла |

у.е. |

0,16 |

|

9. Оптовая цена 1 кг отходов |

у.е. |

0,05 |

|

10. Затраты на материалы на программу с учетом транспортно - заготовительных расходов (6*8*1,05) |

у.е. |

617,4 |

|

11. Стоимость реализуемых отходов (7*9) |

у.е. |

58,8 |

|

12. Затраты на материалы за вычетом реализуемых отходов (10-11) |

у.е. |

558,6 |

|

13. Затраты на материалы на одну деталь (12:1) |

У.е. |

0,038 |

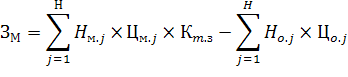

Расчет затрат по статье «Заработная плата основных производственных рабочих». Расчет по основной заработной плате основных производственных рабочих 3О (у. е.) определяется исходя из расценок или часовых тарифных ставок и норм времени (или норм выработки) по всем операциям технологического процесса изготовления данного изделия по формуле:

где :

m — число операций в технологическом процессе по изготовлению изделия;

Кпрем - коэффициент, учитывающий премии по премиальным системам ( К = 1,2 - 1,4);

Стар.ij — часовая тарифная ставка выполнения i-й операции (работы), руб./ч;

![]() —норма

времени выполнения i-й

операции (работы), мин/шт.

—норма

времени выполнения i-й

операции (работы), мин/шт.

Таким образом,

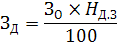

Дополнительная заработная плата основных производственных рабочих

ЗД - (у. е.) определяется в процентах к основной заработной плате:

где

![]() —

процент дополнительной заработной

платы основных производственных рабочих

(

—

процент дополнительной заработной

платы основных производственных рабочих

(![]() 20-40

%).

20-40

%).

Так, дополнительная заработная плата составит:

![]()

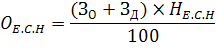

Отчисления на социальные нужды определяются в соответствии с установленной нормой в процентах к расходам на заработную плату (по состоянию на 01.01. 2009 г. размер норматива отчислений составлял 26%). Расчет этого показателя производится по формуле:

Тогда,

![]()

Результаты расчетов прямых затрат и социальных отчислений сводят в табл. 4.2.

Таблица 4.2