МУ к СР Иностранные инвестиции

.pdf20

2.Определение годового значения выручки компании: 150 000 3 000 = 450 млн USD.

3.Определение годового значения подлинной производственной себестоимости:

150 000 (1 200 + 800 + 500) = 375 млн USD.

4.Определение подлинной суммы годовой валовой прибыли компании:

450 млн – 375 млн = 75 млн USD.

5.Определение годовой суммы налога на прибыль, если бы она полностью уплачивалась в стране базирования:

75 млн 0,19 = 14,25 млн USD.

6. Определение годового значения отчетной себестоимости производства по всем технологическим переделам:

150 000 (1 5001 + 600 + 7002) = 420 млн USD.

7.Определение годовой суммы отчетной валовой прибыли компании:

450 млн – 420 млн = 30 млн USD.

8.Определение отчетной годовой суммы валовой прибыли по второму технологическому переделу, подлежащей налогообложению в стране размещения филиала:

150 000 (6003– 5504) = 7,5 млн USD.

9. Определение годовой суммы налога на прибыль, уплачиваемой в стране размещения филиала:

7,5 млн 0,11=0,83 млн USD.

10. Определение годовой суммы налога на прибыль, уплачиваемой в стране базирования:

(30 млн – 7,5 млн ) 0,19 + 7,5 млн (0,19 – 0,11) = 4,88 млн USD.

11.Определение годовой суммы налога на прибыль, «прикрытой» от налогообложения механизмом трансфертных цен:

14,25 млн – (0,83 млн + 4,88 млн) = 8,54 млн USD.

12.Определение годовой суммы чистой прибыли компании по первой альтернативе:

75 млн – 14,25 млн = 60,75 млн USD.

1Значение трансфертных цен по первым двум переделам.

2Значение декларируемой себестоимости по требуемому переделу.

3Трансфертная цена второго технологического передела.

4Значение декларируемой себестоимости по второму технологическому переделу.

21

13.Определение годовой суммы чистой прибыли компании по второй альтернативе:

75 млн – (0,83 млн + 4,88 млн) = 69,29 млн USD.

14.Определение годовых сумм амортизационных отчисле-

ний по альтернативам:

по первой: 500 млн1 / 50 = 10 млн USD;

по второй: 420 млн / 50 = 8,4 млн USD.

15.Формирование схем денежных потоков по альтернати-

вам.

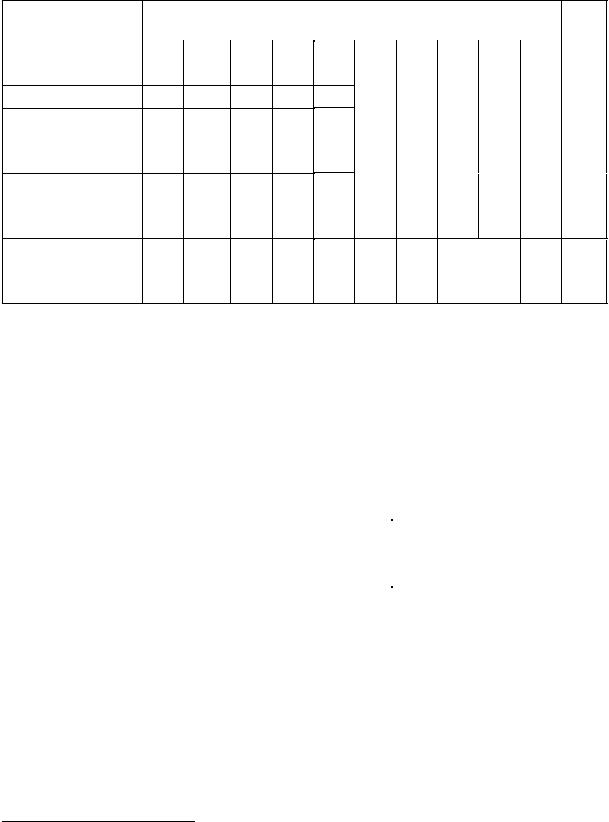

Таблица 2 Схема денежных потоков по первой альтернативе

Наименование |

|

Значения и время появления элементов потока по годам |

|

|||||||

|

|

|

обзорного периода |

|

|

|

||||

элементов |

|

|

|

|

|

|

|

|

|

|

потока |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

|

|

|

|

|

|

|

|

|

Отток |

|

|

|

|

|

|

|

|

|

|

(инвестиции), |

500,0 |

|

|

|

|

|

|

|

|

|

млн USD |

|

|

|

|

|

|

|

|

|

|

Приток, |

|

70,752 |

70,75 |

70,75 |

70,75 |

70,75 |

70,75 |

70,75 |

70,75 |

70,75 |

млн USD |

|

|

|

|

|

|

|

|

|

|

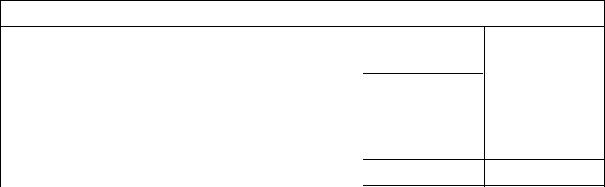

Таблица 3 Схема денежных потоков по второй альтернативе

Наименование |

|

Значения и время появления элементов потока по годам |

|

||||||||

|

|

|

обзорного периода |

|

|

|

|

||||

элементов |

|

|

|

|

|

|

|

|

|

|

|

потока |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

Отток |

|

|

|

|

|

|

|

|

|

|

|

(инвестиции), |

420,0 |

|

|

|

|

|

|

|

|

|

|

млн USD |

|

|

|

|

|

|

|

|

|

|

|

Приток, |

|

77,69 |

77,69 |

77,69 |

77,69 |

77,69 |

77,69 |

77,69 |

77,69 |

|

77,69 |

|

|

||||||||||

млн USD |

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

16. Определение эффекта компании от интернационализации производства и применения трансфертных цен.

1Значение инвестиций по альтернативе.

2Сумма чистой прибыли и амортизационных отчислений.

22

Таблица 4 Процесс и результаты дисконтирования элементов

денежного потока по первой альтернативе

Наименование и значения вычисляемых величин

Значения t′

Значения

(1 + Eн)t′= 1,1 t′

Дисконтирование значения оттока, млн USD

Дисконтирование значения притока, млн USD

|

Значения вычисляемых величин по годам |

|

|

|

Итого |

|

|||||||

|

|

|

обзорного периода |

|

|

|

|

|

|

||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

|

|

|

|

|

|

||||||||||

0 |

2 |

3 |

4 |

5 |

|

|

|

|

|

|

|

|

|

6 |

7 |

8 |

9 |

10 |

|

|

– |

||||||

1 |

1,21 |

1,33 |

1,46 |

1,61 |

1,77 |

1,95 |

2,15 |

2,37 |

2,61 |

|

|

– |

|

|

|

|

|

|

|

|

|

|

|

|

|||

500 |

|

|

|

|

|

|

|

|

|

500 |

|||

58,471 53,20 48,46 43,93 39,97 36,28 32,91 29,85 27,11 370,18

Значение чистого дисконтированного дохода по первой альтернативе:

ЧДД1= 370,18 млн – 500 млн = – 129,82 млн USD.

Таблица 5 Процесс и результаты дисконтирования элементов

денежного потока по второй альтернативе

Наименование и |

|

Значения вычисляемых величин по годам |

|

|

Итого |

|

|||||||

|

|

|

|

||||||||||

|

|

|

обзорного периода |

|

|

|

|

|

|||||

значения вычис- |

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

||

ляемых величин |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Значения t′ |

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

– |

||

Значения |

1 |

1,21 |

1,33 |

1,46 |

1,61 |

1,77 |

1,95 |

2,15 |

2,37 |

2,61 |

|

– |

|

(1 + Eн)t′= 1,1 t′ |

|

||||||||||||

Дисконтирование |

|

|

|

|

|

|

|

|

|

|

|

|

|

значения оттока, |

420 |

|

|

|

|

|

|

|

|

|

420 |

||

млн USD |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дисконтирование |

|

|

|

|

|

|

|

|

|

|

|

|

|

значения притока, |

|

64,24 |

58,41 |

53,21 |

48,25 |

43,89 |

39,84 |

36,13 |

32,78 |

29,77 |

411,62 |

||

млн USD |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 Получено: 70,75 : 1,21.

23

Значение чистого дисконтированного дохода по второй альтернативе:

ЧДД2 = 411,62 млн – 420 млн = – 8,38 млн USD.

Таким образом, значение эффекта составляет: 129,82 – 8,38 = 121,44 млн USD.

Для компании выгоднее вторая альтернатива – создание в стране базирования предприятия, реализующего первый и третий переделы, и филиала за рубежом для осуществления второго технологического передела.

3.Контрольные вопросы

1.Перечислите основные формы вывоза капитала. В чем отличия вывоза предпринимательского и ссудного капитала?

2.В чем заключается экономическая сущность вывоза капитала? Перечислите причины вывоза капитала. Что, на ваш взгляд, является главной причиной вывоза капитала? Ответ обоснуйте.

3.Какие факторы стимулируют вывоз капитала?

4.В чем заключается роль прямых иностранных инвестиций в современной экономике?

5.Дайте характеристику транснациональных корпораций в современной экономике и покажите их место в международном движении капитала.

Тема 5. Иностранные инвестиции в России: масштабы, структура, инвестиционный климат

Оценка инвестиционной активности в стране-реципиенте

1. Теоретические положения

Инвестиционная активность в стране может быть оценена по формуле (1):

Уиа = (Кс / Крс +Тс / Трс) / 2 , |

(1) |

где Уиа – уровень инвестиционной активности в |

стране- |

реципиенте, единицы (доли единицы); |

|

24

Кс, Крс – душевые капитальные вложения в оцениваемой

стране и промышленно развитых странах мира, соизмеримых денежных единиц / чел. в год; Тс, Трс – темпы роста общего объема инвестиций в оцени-

ваемой стране и промышленно развитых странах, %. Средние за ряд лет значения Крс и Трс принимаются оди-

наковыми по всем вариантам и равными 9 USD / чел. в год и 8 %. Индивидуальные задания принимаются по прил. 6. Полученным значениям показателя Уиа необходимо дать количест-

венную и качественную оценку с использованием данных табл. 1.

Таблица 1 Шкала соответствия количественных и качественных оценок

уровня инвестиционной активности

Количественная |

Качественная |

Количественная |

Качественная |

оценка |

оценка |

оценка |

оценка |

< 0,70 |

Очень низкая |

1,06–1,15 |

Умеренно |

|

|

|

повышенная |

0,70–0,85 |

Низкая |

|

|

0,86–0,95 |

Умеренно |

1,16–1,50 |

Высокая |

|

пониженная |

|

|

0,96–1,05 |

Средняя |

> 1,50 |

Очень высокая |

В ответе привести вывод, например: « Уиа= 0,74, т. е. инвестиционная активность в оцениваемой стране низкая».

2.Пример решения задачи

1.Исходные данные.

Таблица 2

Исходные данные

Значение показателей по оцениваемой стране и годам

Инвестиции, млн н.д.е. |

Численность населения, |

||

|

|

тыс. чел. |

|

2000 г. |

2005 г. |

2000 г. |

2005 г. |

|

|

|

770 |

80 |

90 |

750 |

|

Среднее значение валютного курса, 1 USD / Х

н.д.е.

17

25

2.Инвестиции в расчете на душу населения составляют:

в 2000 г.: (80 000 000 / 17) / 750 000 = 6,27 USD / чел., в 2005 г.: (90 000 000 / 17) / 770 000 = 6,88 USD / чел.

Среднее значение душевых инвестиций: (6,27 + 6,88) / 2 = 6,58 USD / чел. в год.

3.Темпы роста инвестиций составляют:

90 / 80 100 = 112,5 %.

4.Уровень инвестиционной активности составляет:

Уиа= [(6,58 / 9,00) + (112,5 / 108,0)] / 2 = (0,73 + 1,05) / 2 = 0,89,

т. е. 0,86 < Уиа < 0,95.

Вывод: Уиа= 0,89, т. е. инвестиционная активность в оцениваемой стране умеренно пониженная.

3.Контрольные вопросы

1.Дайте определения понятий «инвестиционный климат» и «инвестиционная активность». Покажите взаимосвязь между этими понятиями.

2.Как оценивается инвестиционная активность в странереципиенте иностранного капитала?

3.Раскройте экономический смысл шкалы соответствия количественных и качественных оценок уровня инвестиционной активности.

Тема 6. Государственное регулирование иностранных инвестиций в РФ

Расчет основных показателей, характеризующих соглашения о разделе продукции

Главной особенностью инвестиционных соглашений о разделе продукции является то, что государство, предоставляющее иностранному инвестору право на разработку месторождений полезных ископаемых, рассчитывается с ним добываемым ископаемым в натуральной форме. Такая форма оплаты в определенной мере упрощает и облегчает расчеты, так как снимает с принимающей стороны бремя изыскания средств для совместного

26

участия в создании добывающего предприятия. Расчеты о разделе добываемого ископаемого ведутся в стоимостной форме.

В России на основе соглашений о разделе продукции функционируют три крупных проекта с привлечением иностранных инвесторов: «Сахалин-1» с компанией Exxon Mobil; «Сахалин-2» с компаниями Shell, Mitsui и Mitsubishi; проект разработки Харьягинского месторождения нефти в Архангельской области с компанией Total. Нефтегазовые проекты «Сахалин-1» и «Сахалин-2» обеспечивают значительную часть прямых иностранных инвестиций в российскую экономику.

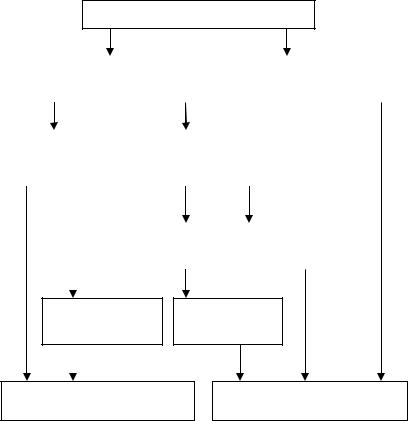

Логика раздела добываемой сырьевой продукции между сторонами соглашения представлена рис. 1. Платежи за пользование недрами в общем случае могут выступать в формах: сбора за выдачу лицензии на право пользования и за участие в конкурсе на получение лицензии; платежа за право добычи (собственно за пользование недрами); отчислений на воспроизводство мине- рально-сырьевой базы (МСБ); акцизов (по некоторым видам полезных ископаемых).

Общая продукция (ОП)

|

Чистая продукция (ЧП) |

|

|

|

|

|

Выплаты за пользование |

|||||

|

|

|

|

|

|

|

|

|

|

|

недрами (ВПН) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Компенсационная |

|

|

Прибыльная |

|

|

||||||

|

продукция |

|

|

продукция |

|

|

||||||

|

(КП) <=75% ЧП |

|

|

|

(ПП) |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

Валовая |

|

|

|

|

|

Доля государства |

|

|||

|

|

доля инвестора (ВДИ) |

|

|

|

|

в прибыли (ДГП) |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Чистая доля инвестора (ЧДИ)

Налоги и сборы

(НС)

Общая доля инвестора (ОДИ)

Общая доля государства (ОДГ)

Рис. 1. Принципиальная схема раздела продукции

27

Особенностями расчетов платежей за право добычи и отчислений на воспроизводство МСБ является то, что за право добычи взимаются платежи не только за добытые и неиспользованные ископаемые, но и за потери, а за сверхнормативные потери – в двойном размере. Поскольку добытое полезное ископаемое само по себе зачастую не выступает товаром и не имеет рыночной цены, а используется недропользователем для производства како- го-то продукта, то налогооблагаемой базой для платежей за право добычи может рассматриваться себестоимость добычи, а для отчислений на воспроизводство МСБ – стоимость первого товарного продукта, полученного и реализованного из фактически добытых полезных ископаемых.

Ставки платежей за право добычи полезных ископаемых установлены гл. 26 второй части Налогового кодекса РФ (по всем вариантам принимается 5,5%). Налогообложение нормативных потерь при добыче полезных ископаемых производится согласно Кодексу по нулевой ставке. Ставки отчислений на воспроизводство МСБ принимаются по Федеральному закону «О недрах» (по всем вариантам – 5%). Значение доли государства в прибыли принимается по всем вариантам 25%.

При расчете доли инвестора, предназначенной для уплаты налогов и сборов, учитываются только налоги на добавленную стоимость и прибыль. Первый исчисляется с компенсационной и валовой долей инвестора. Второй – только с валовой.

Варианты индивидуальных заданий принимаются по прил. 7. В ответе необходимо указать общие доли государства (ОДГ) и инвестора (ОДИ) в стоимостном исчислении.

2.Пример решения задачи

1.Исходные данные.

|

|

Исходные данные |

Таблица 1 |

|

|

|

|

||

|

|

|

|

|

Годовой объем |

Объемы потерь при |

Трансфертная |

Уровень себестоимости |

|

добычи, тыс. м3 |

добыче, тыс. м3 |

цена (ТЦ), руб./м3 |

добычи, доли единицы |

|

|

всего |

сверхнор- |

|

|

|

|

мативных |

|

|

900 |

80 |

20 |

15 |

0,78 |

28

2. Расчет годовой суммы платы за право добычи.

|

|

Таблица 2 |

||

|

|

Последовательность и результаты расчетов |

|

|

|

|

|

|

|

№ п/п |

|

Наименование экономических величин, единица измерения |

Значение |

|

1 |

|

Объем добычи, тыс. м3 |

900 |

|

2 |

|

Потери, всего, тыс. м3 |

80 |

|

2.1 |

|

В том числе сверхнормативные, тыс. м3 |

20 |

|

3 |

|

Количество погашенных балансовых запасов, тыс. м3 |

980 |

|

|

|

(стр. 1 + стр. 2) |

|

|

4 |

|

Количество реализованного (переданного в переработку) мине- |

900 |

|

|

|

рального сырья, тыс. м3 |

|

|

5 |

|

Стоимость погашенных балансовых запасов, за исключением |

14,4 |

|

|

|

сверхнормативных потерь, млн руб. [(стр. 3 – стр. 2.1) ТЦ], |

|

|

|

|

т. е. {[(980 – 20) 1000] 15} : 1000000 |

|

|

6 |

|

Ставка платы за право добычи, % |

5,5 |

|

7 |

|

Сумма платы за право добычи полезных ископаемых, млн руб. |

0,792 |

|

|

|

[(стр. 5 стр. 6) : 100], т. е. 14,4 0,055 |

|

|

8 |

|

Сумма платы за сверхнормативные потери полезных ископаемых |

0,033 |

|

|

|

при добыче, млн руб. [(стр. 2.1 ТЦ стр. 6 2) : 100], |

|

|

|

|

т. е. (20 000 15 0,055 2) : 1 000 000 |

|

|

9 |

|

Всего платежей (стр. 7 + стр. 8) |

0,825 |

|

|

3. Расчет суммы отчислений на воспроизводство МСБ. |

|||

|

|

Таблица 3 |

||

|

|

Последовательность и результаты расчетов |

|

|

|

|

|

|

|

№ п/п |

|

Наименование экономических величин, единицы измерения |

|

Значение |

|

|

|

|

|

1 |

|

Выручка от реализации минерального сырья, млн руб., |

|

13,5 |

2 |

|

т. е. 900 000 15 |

|

5 |

|

Установленная ставка отчислений на воспроизводство МСБ, % |

|

||

3 |

|

Сумма отчислений на воспроизводство МСБ, млн руб. |

|

0,68 |

|

|

[(стр. 1 стр. 2) : 100], т.е. 13,5 0,05 |

|

|

4.Расчет суммы выплат за пользование недрами:

ВПН = 0,825 + 0,68 = 1,51 млн руб.

5.Расчет годовой выручки от реализации минерального сырья (без НДС):

900 000 15 = 13,5 млн руб.

6.Расчет стоимости чистой продукции:

ЧП = 13,5 – 1,51 = 11,99 млн руб.

7.Расчет стоимости компенсационной продукции:

29

КП = 11,99 0,75 = 8,99 млн руб.

8.Расчет стоимости прибыльной продукции:

ПП= 11,99 – 8,99 = 3,0 млн руб.

9.Расчет стоимостного значения доли государства в при-

были:

ДГП = 3,0 0,25 = 0,75 млн руб.

10.Расчет стоимостного значения валовой доли инвестора:

ВДИ= 3,0 – 0,75 = 2,25 млн руб.

11.Расчет годовой суммы НДС:

НДС = (8,99 + 2,25) 0,18 = 2,02 млн руб.

12. Расчет годовой суммы налога на прибыль инвестора, полученную от добычи полезного ископаемого:

НП = 2,25 (1,0 – 0,78) 0,24 = 0,12 млн руб.

13.Расчет стоимостного значения доли инвестора, предназначенной для уплаты налогов и сборов:

НС = 2,02 + 0,12 = 2,14 млн руб.

14.Расчет стоимостного значения чистой доли инвестора:

ЧДИ = 2,25 – 2,14 = 0,11 млн руб.

15.Определение общей доли государства в стоимостном исчислении в разделе продукции:

ОДГ= ВПН + ДГП + НС = 1,51 + 0,75 + 2,14 = 4,40 млн руб.

16.Определение общей доли инвестора в стоимостном исчислении в разделе продукции:

ОДИ = КП + ЧДИ= 8,99 + 0,11 = 9,1 млн руб.

3.Контрольные вопросы

1.Какие отношения регулируются Федеральным законом от 30.12.1995 № 225-ФЗ «О соглашениях о разделе продукции»?

2.Как выглядит принципиальная схема раздела продукции?

3.Приведите примеры проектов, осуществляемых иностранными инвесторами на территории РФ по соглашению о разделе продукции.

4.Выгодно ли России участие иностранных инвесторов в разработке месторождений полезных ископаемых на основе действующих соглашений о разделе продукции?