2 Практическая часть

2.1 Краткая характеристика предприятия

Общество с ограниченной ответственностью «Протек», в дальнейшем именуемое - Общество, функционирует в соответствии с действующим законодательством Российской Федерации для осуществления коммерческой деятельности и извлечения прибыли.

Общество имеет полное фирменное наименование на русском языке:

Общество с ограниченной ответственностью «Протек».

Общество имеет сокращенное фирменное наименование на русском языке: ООО «Протек».

Место нахождения Общества: 652810, Кемеровская область, г.Новокузнецк, ул. Защитная д.2.

Участниками Общества могут быть граждане и юридические лица. Федеральным законом может быть запрещено или ограничено участие отдельных категорий граждан в Обществе. Общество может быть учреждено одним лицом, которое становится его единственным участником. Общество может впоследствии стать обществом с одним участником. Общество не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица. Число участников Общества не должно быть более пятидесяти.

Уставный капитал Общества составляется из номинальной стоимости долей его участников. Уставный капитал Общества определяет минимальный размер его имущества, гарантирующего интересы его кредиторов.

Размер Уставного капитала Общества составляет 10000 рублей.

На момент государственной регистрации общества уставный капитал оплачен полностью.

Действительная стоимость доли участника Общества соответствует части стоимости чистых активов Общества, пропорциональной размеру его доли.

Вклады в имущество Общества не изменяют размеры и номинальную стоимость долей участников Общества в уставном капитале Общества.

Участники Общества, не полностью оплатившие доли, несут солидарную ответственность по обязательствам Общества в пределах стоимости неоплаченной части принадлежащих им долей в Уставном капитале Общества.

Компания ООО «Протек» осуществляет следующие виды деятельности:

- производство мебели (основной вид деятельности);

- оптовая торговля бытовой мебелью (дополнительный вид деятельности).

- изготовление эксклюзивной мебели по заказу клиента;

- изготовление корпусной и мягкой мебели;

- реставрация мебели;

- сборка, установка, доставка мебели.

Задачей мебельного производства является создание, ускоренное обновление основных фондов производства и кардинальное повышение эффективности их использования.

Оценка финансовой безопасности ООО «Протек»

Оценка финансовой безопасности предприятия включает анализ платежеспособности при помощи финансовых коэффициентов.

Расчет коэффициентов ликвидности представлен в таблице 3.

Таблица 3 - Коэффициенты ликвидности ООО «Протек» за 2012-2014 гг.

|

Коэффициенты ликвидности |

Нормативное значение |

Значение, доли ед. |

Абсолютное отклонение | |||||

|

2012 г. |

2013г. |

2014 г. |

2013/ 2012 |

2014/ 2013 |

2014/ 2012 | |||

|

Коэффициент абсолютной ликвидности |

≥ 0,2 – 0,5 |

0,02 |

0,10 |

0,04 |

0,08

|

-0,07

|

0,01

| |

|

Коэффициент критической ликвидности |

0,80 |

1,05 |

0,95 |

0,89 |

-0,09

|

-0,06

|

-0,15

| |

|

Коэффициент текущей ликвидности |

2,00 |

1,08 |

0,99 |

0,96 |

-0,08

|

-0,03

|

-0,12

| |

В 2012 году коэффициент абсолютной ликвидности не соответствовал нормативному значению, т.е. в ближайшее время могло быть погашено только 2 % текущей задолженности при нормативе минимум 20 %. В 2013 г. коэффициент вырос на 8 %. В 2014 г. произошло снижение данного коэффициента по сравнению с 2012 г. за счет снижения величины наиболее ликвидных активов (денежных средств) на 0,01, т.е. в ближайшее время могло быть погашено только 4 % текущей задолженности.

За анализируемый период произошел рост коэффициента критической ликвидности, который в 2012 году составлял 1,05, в 2013 г. он снизился на 9 %, а в 2014 г. снизился еще на 6 % в результате значительного роста краткосрочных обязательств предприятия.

В 2014 году значение коэффициента составляло 0,89, т.е. за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам может быть погашено 89 % краткосрочных обязательств, в 2012 г. – 105 %, в 2013 г. –95 %.

Коэффициент текущей ликвидности в 2013 году по сравнению с 2012 годом снизился на 8 % и составил 0,99, в 2014 г. уменьшился до 0,96 , т.е. на 3 % и показывает, что на каждый рубль краткосрочных обязательств предприятия в 2014 году приходилось 96 коп. ликвидных средств.

Следовательно, в 2012 г. предприятие могло погасить в течение года 108 % краткосрочных обязательств, а в 2014 году - только 96 %, т.е. ситуация ухудшилась.

Полученные показатели платежеспособности в 2012-2014 годах не соответствовали нормативным значениям (кроме коэффициента критической ликвидности) и свидетельствовали о неплатежеспособности предприятия, при этом имеется отрицательная динамика всех коэффициентов ликвидности.

Коэффициент критической ликвидности соответствует нормативу. Это говорит о высокой прогнозируемой платежеспособности организации, т.е. ее возможности своевременно рассчитываться с дебиторами.

Расчет относительных показателей финансовой устойчивости ООО «Протек» проведен в таблице 4.

Таблица 4 - Коэффициенты, характеризующие финансовую устойчивость ООО «Протек» за 2012-2014 годы

|

Коэффициенты финансовой устойчивости |

Нормативное значение |

Фактическое значение, доли ед. |

Абсолютные изменения, доли ед. | ||||

|

2012 |

2013 |

2014 |

2013/ 2012 |

2014/ 2013 |

2014/ 2012 | ||

|

Коэффициент автономии (Ка) |

≥ 0,5 |

0,05 |

0,10 |

0,07 |

0,05 |

-0,03

|

0,02

|

|

Коэффициент финансовой зависимости (Кф.з.) |

= 1 – Ка |

0,95 |

0,90 |

0,93 |

-0,05 |

0,03

|

-0,02

|

|

Коэффициент соотношения заемных и собственных средств (Кз/с) |

≤1 |

18,73 |

9,31 |

13,96 |

-9,42 |

4,65

|

-4,77

|

|

Коэффициент маневренности собственных средств (Км) |

> 0,1 |

0,35 |

-0,38 |

-0,87 |

-0,73

|

-0,50

|

-1,22 |

|

Коэффициент соотношения мобильных и иммобилизованных средств (Ки/м) |

- |

29,34 |

6,49 |

6,99 |

-22,86

|

0,50

|

-22,36 |

|

Коэффициент обеспеченности собственными оборотными средствами (Коб) |

≥0,1 |

0,02 |

-0,04 |

-0,07 |

-0,06

|

-0,02

|

-0,09 |

|

Коэффициент имущества производственного назначения (Кп.им.) |

≥ 0,5

|

0,06 |

0,17 |

0,19 |

0,11

|

0,02

|

0,12 |

Коэффициент автономии в 2012 г. составлял 0,05, т.е. в общей сумме средств, вложенных в предприятие, сумма собственников составляла только 5 %. В 2014 г. коэффициент вырос до 7 % в результате росту собственного капитала. Коэффициент автономии не соответствует нормативу, но при этом наблюдается положительная динамика.

Коэффициент соотношения заемных и собственных средств на протяжении всего анализируемого периода не соответствовал нормативному значению: в 2012 году составил 18,7, в 2013 – 9,3, в 2014 – 13,9. так, если в 2012 году на 1 рубль собственных средств, вложенных в производство приходилось 18,7 рубля заемных, то в 2013 – 9,3, в 2014 году на 1 рубль собственных средств приходится 13,9 руб. заемных. Снижение коэффициента свидетельствует об уменьшении зависимости организации от внешних кредиторов.

Коэффициент маневренности собственных средств в 2013-2014 годах имеет отрицательное значение из-за отсутствия собственного оборотного капитала предприятия.

Коэффициент соотношения мобильных и иммобилизованных средств в 2013 году снизился по сравнению с 2012 годом на 22,86, в 2014 г. по отношению к 2012 г. снизился на 22,36 и составил 6,99. В 2012 году на один рубль внеоборотных активов приходилось 29,24 рубля оборотных активов, в 2013 – на 1 рубль внеоборотных активов приходилось 6,49 руб. оборотных, а в 2014 году – на 1 рубль внеоборотных активов приходилось 6,99 рубля оборотных активов. Т.е. меньше средств предприятия стало авансироваться в оборотные (мобильные) активы.

Коэффициент обеспеченности собственными оборотными средствами в 2013-2014 гг. имеет отрицательное значение, т.е. предприятие не располагает в достаточном количестве собственными оборотными средствами для ведения своей деятельности.

Коэффициент имущества производственного назначения в 2014 г. вырос по сравнению с 2012 г. на 0,12 и составил 0,19. Значение показателя на протяжении всего периода не соответствовало нормативу и свидетельствует о том, что в 2012-2014 гг. у предприятия имелась необходимость привлечения заемных средств для пополнения имуществ.

Данные показатели свидетельствуют о финансовой неустойчивости предприятия в 2012-2014 годах и о незначительном повышении финансовой устойчивости в 2014 году. Финансовая неустойчивость предприятия ведет к нарушению финансовой безопасности.

Таблица 5 - Коэффициенты рентабельности ООО «Протек» за 2012-2014 годы

|

Показатели |

Значение |

Абсолютное отклонение | ||||

|

2012 |

2013 |

2014 |

2013/2012 |

2014/ 2013 |

2014/2012 | |

|

Выручка (нетто) от продажи товаров, тыс. руб. |

14260 |

18088 |

18624 |

3828 |

536 |

4364 |

|

Прибыль от продаж, тыс. руб. |

749 |

1250 |

967 |

501 |

-283 |

218 |

|

Чистая прибыль, тыс. руб. |

349 |

982 |

712 |

633 |

-270 |

363 |

|

Среднегодовая стоимость имущества, тыс. руб. |

8001 |

9403 |

11566 |

1402 |

2163 |

3565 |

|

Среднегодовая стоимость оборотных активов, тыс. руб. |

7747 |

8554,5 |

10073 |

808 |

1519 |

2326 |

|

Среднегодовая стоимость основных средств, тыс. руб. |

264 |

853,5 |

1493 |

590 |

640 |

1229 |

|

Среднегодовая стоимость собственного капитала, тыс. руб. |

406 |

727 |

936 |

321 |

209 |

530 |

|

Рентабельность продаж, % |

5,3 |

6,9 |

5,2 |

1,7 |

-1,7 |

-0,1 |

|

Рентабельность продаж по чистой прибыли , % |

2,4 |

5,4 |

3,8 |

3,0 |

-1,6 |

1,4 |

|

Экономическая рентабельность (активов),% |

4,4 |

10,4 |

6,2 |

6,1 |

-4,3 |

1,8 |

|

Рентабельность оборотных активов, % |

4,5 |

11,5 |

7,1 |

7,0 |

-4,4 |

2,6 |

|

Рентабельность собственного капитала, % |

86,0 |

135,1 |

76,1 |

49,2 |

-59,1 |

-9,9 |

|

Фондорентабельность, % |

132,2 |

115,1 |

47,7 |

-17,1 |

-67,4 |

-84,5 |

Рентабельность продаж, отражающая доходность вложений в основное производство, в 2012 году составляла 5,3%, т.е. на каждый рубль, вложенный в основную деятельность, было получено 5,3 копеек прибыли от продаж. В 2014 г. рентабельность продаж снизилась на 1,7 %, а в целом за период снизилась на 0,1 % и составила 5,2 %, что означает: на каждый рубль, вложенный в основную деятельность, было получено 5,2 копеек прибыли от продаж. Причиной снижения показателя стал более быстрый рост затрат по сравнению с ростом доходов предприятия.

Динамика показателя свидетельствует о повышении эффективности ведения бизнеса в 2013 году и небольшом снижении в 2014 году относительно 2013 года.

Рентабельность активов в 2013 г. выросла по сравнению с 2012 г. на 6,1 %, а в целом за период выросла на 1,8 %, т.е. на 1 руб. активов предприятия в 2014 году приходилось 6,2 коп. чистой прибыли предприятия.

Фондорентабельность в 2014 г. снизилась по сравнению с 2012 г. на 84,5 %, т.е. на 1 руб. основных фондов в 2014 году приходилось 47,7 коп. чистой прибыли предприятия. Значительное снижение показателя произошло в результате превышения темпа прироста величины основных средств по сравнению с темпом прироста прибыли.

Таким образом, динамика коэффициентов рентабельности показывает повышение всех показателей в 2013 году и снижение в 2014 году.

Рассмотрим коэффициенты оборачиваемости оборотных активов ООО «Протек» за 2012-2014 гг., приведенные в таблице 6.

Общая оборачиваемость имущества ООО «Протек» в 2014 г. по сравнению с 2012 г. снизилась на 0,2 оборота и составляет 1,6, т.е. срок оборачиваемости всех активов предприятия вырос примерно на 22 дня и составляет на конец отчетного периода 223 дня. Это свидетельствует о снижении общей ресурсоотдачи имущества.

Оборачиваемость оборотных активов имеет положительную динамику – ее значение по сравнению с предыдущим периодом увеличилось и составляет 0,4 оборота в год; период их оборачиваемости, сократившись приблизительно на 1 день, в отчетном периоде составляет 194,7 дня.

Оборачиваемость запасов предприятия в 2014 г. снизилась на 28 оборотов и составляет 33,5 оборотов, т.е. товарно-материальные запасы компании реализуются примерно через 10,7 дней с момента их приобретения, что свидетельствует о снижении эффективности их использования.

Таблица 6 - Анализ оборачиваемости ООО «Протек»

|

Показатели |

Фактическое значение

|

Изменение показателей, % |

Изменение показателей (2014/2012) | ||||||

|

2012 |

2013 |

2014 |

2013/ 2012 |

2014/ 2013 |

абсолютное |

относительное, % | |||

|

Выручка от реализации, тыс. руб. |

14260 |

18088 |

18624 |

26,8 |

3,0 |

4364 |

30,6 | ||

|

Среднегодовая стоимость активов, тыс. руб. |

8001 |

9403 |

11566 |

17,5 |

23,0 |

3565 |

44,6 | ||

|

Среднегодовая стоимость оборотных активов, тыс. руб. |

7747 |

8554,5 |

10073 |

10,4 |

17,8 |

2326 |

30,0 | ||

|

Среднегодовая стоимость дебиторской задолженности, тыс. руб. |

7347 |

7688 |

8827 |

4,6 |

14,8 |

1480 |

20,1 | ||

|

Среднегодовая стоимость кредиторской задолженности, тыс. руб. |

6684 |

7856 |

9721 |

17,5 |

23,7 |

3037 |

45,4 | ||

|

Среднегодовая стоимость запасов, тыс. руб. |

231 |

298 |

556 |

29,0 |

86,6 |

325 |

140,7 | ||

|

Ресурсоотдача, руб./руб. |

1,8 |

1,9 |

1,6 |

7,9 |

-16,3 |

-0,2 |

-9,7 | ||

|

Оборачиваемость оборотных средств, руб./руб. |

1,8 |

2,1 |

1,8 |

14,9 |

-12,6 |

0 |

0,4 | ||

|

Длительность одного оборота оборотных активов, дни |

195,6 |

170,3 |

194,7 |

-12,9 |

14,4 |

-1 |

-0,4 | ||

|

Оборачиваемость дебиторской задолженности, обороты |

1,9 |

2,4 |

2,1 |

21,2 |

-10,3 |

0 |

8,7 | ||

|

Длительность одного оборота дебиторской задолженности, дни |

185,5 |

153,0 |

170,6 |

-17,5 |

11,5 |

-15 |

-8,0 | ||

|

оборачиваемость кредиторской задолженности, обороты |

2,1 |

2,3 |

1,9 |

7,9 |

-16,8 |

0 |

-10,2 | ||

|

Длительность одного оборота кредиторской задолженности, дни |

168,7 |

156,4 |

187,9 |

-7,3 |

20,2 |

19 |

11,4 | ||

|

Оборачиваемость запасов, обороты |

61,7 |

60,7 |

33,5 |

-1,7 |

-44,8 |

-28 |

-45,7 | ||

|

Длительность одного оборота запасов, дни |

5,8 |

5,9 |

10,7 |

1,7 |

81,2 |

5 |

84,3 | ||

|

Операционный цикл, дни |

191,3 |

158,9 |

181,4 |

-16,9 |

14,1 |

-10 |

-5,2 | ||

|

Финансовый цикл, дни |

22,6 |

2,6 |

-6,5 |

-88,5 |

-352,5 |

-29 |

-128,9 | ||

Оборачиваемость дебиторской задолженности составляет 2,1 оборота в 2014 году (за 170,6 дней в среднем погашается дебиторская задолженность организации), а кредиторской 187,9 дня. Наблюдается ускорение оборачиваемости по дебиторской задолженности за счет снижения работы с дебиторами в целом за анализируемый период: на 8% - с 185,5 дня в 2012 году.

Рост оборачиваемости дебиторской задолженности говорит о сокращении срока ожидания поступления денежных средств за отгруженную продукцию и улучшении системы расчетов с ее покупателями;

Уменьшение производственного цикла является положительной тенденцией для предприятия. Отрицательное значение финансового цикла в 2014 г. свидетельствует о том, что предприятие имеет просроченную кредиторскую задолженность.

За 2012-2014 гг. наблюдалась неравномерная динамика коэффициентов деловой активности предприятия. Но в целом показатели, характеризующие деловую активность предприятия, улучшаются

Сокращение операционного цикла свидетельствует об эффективном управлении имуществом предприятия.

Отрицательную динамику имеют оборачиваемость дебиторской и кредиторской задолженностей и запасов.

Бальная оценка финансового состояния ООО «Протек» представлена в таблице 7.

1-й класс (100÷97 баллов) – это организации с абсолютной финансовой устойчивостью и абсолютно платежеспособные.

2-й класс (96÷67 баллов) – это организации нормального финансового состояния.

3-й класс (66 ÷37 баллов) – это организации, финансовое состояние которых можно оценить как среднее.

4-й класс (36÷11 баллов) – это организации с неустойчивым финансовым состоянием.

5-й класс (10÷0 баллов) – это организации с кризисным финансовым состоянием.

Таким образом, ООО «Протек» относится к 4-му классу, но к концу анализируемого периода финансовой состояние организации стало хуже.

4-й класс — это организации с неустойчивым финансовым состоянием. При взаимоотношениях с ними имеется определенный финансовый риск. У них неудовлетворительная структура капитала, а платежеспособность находится на нижней границе допустимых значений. Прибыль у таких организаций, как правило, отсутствует вовсе или очень незначительная, достаточная только для обязательных платежей в бюджет.

Таблица 7 – Бальная оценка финансового состояния ООО «Протек»

|

Показатель |

Значение |

2012 г. |

2013 г. |

2014 г. |

|

класс | ||||

|

Коэффициент абсолютной ликвидности |

Значение |

0,02 |

0,10 |

0,04 |

|

класс |

5 класс |

5 класс (2) |

5 класс | |

|

Коэффициент критической ликвидности |

Значение |

1,05 |

0,95 |

0,89 |

|

класс |

1 класс (11) |

2 класс (6,2) |

2 класс (6) | |

|

Коэффициент текущей ликвидности |

Значение |

1,08 |

0,99 |

0,96 |

|

класс |

4 класс (2) |

5 класс (0,7) |

5 класс (0,4) | |

|

Доля оборотных средств в активах |

Значение |

0,96 |

0,87 |

0,88 |

|

класс |

1 класс (10) |

1 класс (10) |

1 класс (10) | |

|

Коэффициент обеспеченности собственными средствами |

Значение |

0,02 |

отриц. |

отриц. |

|

класс |

3 класс (3,5) |

5 класс |

5 класс | |

|

Коэффициент капитализации |

Значение |

18,73 |

9,31 |

13,96 |

|

класс |

5 класс (0) |

5 класс (0) |

5 класс (0) | |

|

Коэффициент автономии |

Значение |

0,05 |

0,10 |

0,07 |

|

класс |

4 класс |

3 класс |

3 класс | |

|

Коэффициент финансовой устойчивости |

Значение |

0,10 |

0,13 |

0,09 |

|

класс |

5 класс (0) |

5 класс (0) |

5 класс (0) | |

|

Общая оценка финансового состояния |

|

4 класс |

4 класс |

4 класс |

|

рейтинг |

26,5 |

18,9 |

16,4 |

Таким образом, нарушения финансовой безопаности ООО «Протек» следующие:

- отсутствие собственных оборотных средств предприятия, что свидетельствует о невыполнении минимального условия финансовой устойчивости фирмы;

- рост дебиторской задолженности следует рассматривать как фактор, отрицательно влияющий на финансовое положение предприятия. Происходит отвлечение все большей части средств на кредитование потребителей, что отрицательно влияет на ликвидность имущества;

- снижение коэффициентов критической и текущей ликвидности, что означает наметившуюся тенденцию к ухудшению платежеспособности предприятия в перспективе;

- преобладание краткосрочных источников в структуре заемных средств является негативным фактом, который характеризует ухудшение структуры баланса и повышение риска утраты финансовой устойчивости;

- расходы предприятия растут быстрее, чем его доходы - темп прироста себестоимости опережает темп прироста выручки от реализации услуг, что отрицательно отражается на финансовых результатах деятельности предприятия.

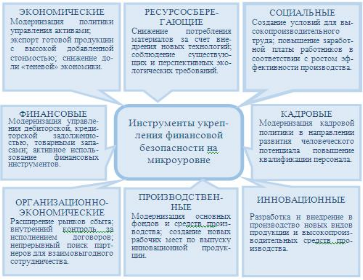

На основе изучения и анализа отечественного и зарубежного опыта разработан комплекс первостепенных, характерных для организаций всех отраслей экономики финансовых инструментов, которые включают в себя такие группы, как экономические, ресурсосберегающие, социальные, финансовые, организационно-экономические, кадровые, производственные и инновационные (рисунок 2).

В составе производственных механизмов представлены: модернизация основных фондов и средств производства, подразумевающая постепенную (в соответствии с финансовыми возможностями) смену действующего оборудования на более производительное, позволяющее выпускать качественную продукцию при меньшем количестве затрат и, соответственно, иметь более высокие финансовые показатели; расширение количества и качества рабочих мест по выпуску инновационной продукции; повышение квалификации работников по установленному графику и др.

Рисунок 2 – Инструменты укрепления финансовой безопасности на микроуровне

Организационно-экономические инструменты должны содержать:

- непрерывный поиск и расширение финансово целесообразных сфер ведения бизнеса;

- рациональное расходование финансовых ресурсов на реализацию стратегических целей и обеспечение текущей деятельности;

- систематический мониторинг и анализ финансовых потоков по источникам поступления и снижение числа операций неэффективно расходующих ресурсы;

- использование возможностей максимизации финансового результата в рамках основного вида деятельности и сопутствующих производств, а также от использования финансовых инструментов;

- повышение уровня интеллектуального потенциала работников организации в направлении поиска и реализации возможностей прироста финансового результата;

- стимулирование процесса своевременной реализации дебиторских обязательств;

- непрерывное управление издержками производства, минимизация необязательных расходов;

- аудит капитальных вложений и поиск направлений снижения непроизводительных затрат;

- оптимизация товарных запасов организации;

- реализация непрофильных основных средств не используемых в производстве [7].

К инновационным инструментам относятся: разработка, внедрение и адаптация имеющихся нововведений к условиям деятельности организации; выпуск конкурентоспособной продукции, соответствующей международным стандартам; продвижение перспективной продукции на мировом рынке.

Экономические инструменты позволяют снизить уровень потерь, утрату денежных средств и имущества. Они включают в себя: рациональное использование денежных средств на реализацию целей и задач; ускорение оборачиваемости активов; непрерывный процесс мониторинга и анализа финансов по источникам поступлений; разработка эффективных механизмов реализации товаров; совершенствование экспортной политики товаров с высокой добавленной стоимостью; снижение доли«теневой» экономики.

Социальные инструменты объединяют следующие практические действия: рост заработной платы; совершенствование форм стимулирования труда специалистов, деятельность которых ориентирована на прирост доходов; сокращение разрыва заработной платы высоко - и низкооплачиваемых категорий работников; создание условий для высокопроизводительного труда. Необходимо обеспечить благоприятными условиями труда новаторов, которые способны привносить новые идеи в производственные отношения, работать над созданием новых видов товаров, развитие логистики, оперативного учета, систем мониторинга и анализа использования финансовых ресурсов и т.д.

Одним из важнейших инструментов, направленных на рост экономии денежных средств при ускорении товарооборота, является: управление товарными запасами, которое способствует снижению естественной убыли продукции, финансовых и материальных затрат, росту доходов предприятий; создание оборудованных в соответствии с современными требованиями хранилищ для товаров.

Важной проблемой, снижающей степень оборачиваемости оборотных средств и замедляющей консолидацию финансовых ресурсов является отсутствие управления дебиторской задолженностью. В процессе осуществления управления дебиторской задолженностью существует необходимость систематизации и анализа информации по каждому клиенту предприятия в краткосрочном и долгосрочном периодах; установления для покупателей продукции системы скидок за досрочную оплату товаров; разработки комплекса мероприятий предупреждения несвоевременной оплаты за поставку продукции, базирующуюся на действующем законодательстве; использование возможностей факторинга и иных инструментов взыскания задолженности; расторжение контрактов с клиентами имеющих большую задолженность и проводящих рискованную финансовую политику по своим обязательствам[7].

Другой проблемой является нерегулярность в процессе погашения кредиторской задолженности. Систематическая задержка по платежам может сильно повлиять на деловую репутацию предприятия, на изменение которой могут потребоваться несколько лет работы. Одновременно, кредиторская задолженность является одним из дополнительных источников финансирования организации.

К ресурсосберегающим инструментам относятся: снижение потребления материалов за счет внедрения новых технологий и повышения качества изготовления товаров, исключающее массовый брак; соблюдение существующих и перспективных экологических требований [7].