3. Налоговый и отчетный периоды. Налоговая ставка

Налоговым периодом признается календарный год. Отчетными периодами признаются: первый квартал; полугодие; девять месяцев календарного года.

Если организация была создана после начала календарного года, первым налоговым периодом для нее является период времени со дня ее создания до конца года. Однако законодательством не предусмотрен особый порядок расчета среднегодовой стоимости имущества для таких организаций, так как налоговой базой является среднегодовая (а не средняя за период деятельности организации) стоимость имущества. То есть формула для определения налоговой базы остается той же.

Налоговые ставки, устанавливаемые субъектами РФ, не могут превышать 2,2 процента.

На территории Челябинской области установлена максимальная налоговая ставка (2,2%). Сумма платежа зачисляется равными долями в региональный и местный бюджеты.

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Начиная с 1 января 2002 г. порядок исчисления и уплаты налога на прибыль регулируется гл. 25 НК РФ.

Налогоплательщикаминалога являются:

российские организации;

иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и (или) получающие доходы от источников в РФ.

Не являются налогоплательщиками филиалы юридических лиц. В то же время филиалы и другие обособленные подразделения российских организаций исполняют обязанности этих организаций по уплате налога на прибыль по своему местонахождению.

Объектом налогообложенияявляется прибыль, полученная организацией.

Для российских организаций прибыль представляет собой полученные доходы, уменьшенные на величину произведённых расходов.

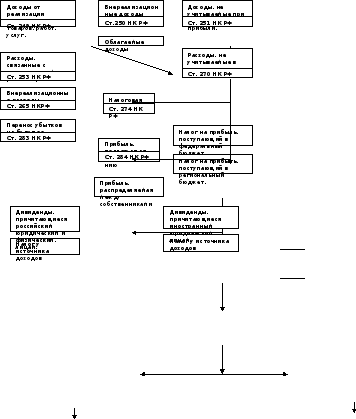

ОСНОВНЫЕ ЭТАПЫ РАСЧЕТА НАЛОГА НА ПРИБЫЛЬ

В процессе расчёта налога на прибыль можно выделить следующие этапы:

определение доходов, подлежащих налогообложению;

определение расходов, принимаемых к вычету, при расчёте налога на прибыль;

определение налоговой базы;

уменьшение налоговой базы на сумму убытков прошлых лет («перенос убытков на будущее»);

расчёт и уплата налога на прибыль;

распределение прибыли, остающейся после уплаты налога на прибыль, и налогообложение дивидендов.

Порядок начисления и уплаты налога на прибыль приведён на рис. 6.

В состав внереализационных доходов включаются, в частности, доходы:

от долевого участия в других организациях;

от сдачи имущества в аренду;

в виде процентных платежей, полученных по договорам займа, кредита, ценным бумагам и другим долговым обязательствам;

в виде безвозмездно полученного имущества;

в виде средств, распределённых в пользу налогоплательщика при его участии в простом товариществе (совместной деятельности);

в виде штрафов за нарушение договорных обязательств и т.д.

РАСХОДЫ:

расходы, связанные с производством и реализацией, подразделяются на следующие группы:

расходы на оплату труда;

материальные расходы;

амортизационные отчисления;

прочие расходы.

внереализационные расходы, которые включают (ст. 265 НК РФ):

расходы в виде процентов по долговым обязательствам любого вида, в том числе по ценным бумагам;

расходы на организацию выпуска собственных ценных бумаг;

судебные расходы и арбитражные сборы;

расходы на услуги банков;

расходы в виде штрафов и иных санкций за нарушение

договорных

расходы не учитываемые в целях налогообложения(ст. 270 НК РФ).:

суммы штрафов, пени и иных санкций, перечисляемых в бюджет и государственные внебюджетные фонды;

суммы взносов в уставной капитал, вклады в простое товарищество;

расходы на приобретение или создание амортизируемого имущества;

расходы, превышающие нормативы, установленные НК РФ и другими документами (по рекламе, по представительским расходам, по добровольному страхованию работников и т.д.);

расходы в виде стоимости безвозмездно переданного имущества;

отрицательная разница, полученная от переоценки ценных бумаг по рыночной стоимости;

некоторые иные расходы.