Документы, регламентирующие бухгалтерский учет в Российской Федерации

Система нормативного регулирования бухгалтерского учета в России предусматривает следующую четырехуровневую структуру:

I уровень – законодательный. Это федеральные и региональные законы, постановления Правительства, указы Президента РФ.

II уровень - нормативный. Это положения (стандарты) по бухгалтерскому учету.

III уровень – методический. Это нормативные акты (иные, чем положения), методические указания.

IV уровень – уровень учетной политики организации. Это организационно-распорядительная документация (приказ, распоряжение и т.п.).

Для развития указанной системы очень важен вопрос осуществления методического руководства бухгалтерским учетом в стране. У нас в стране методическое руководство бухгалтерским учетом осуществляется Министерством финансов. Во многих странах это руководство осуществляют независимые профессиональные организации.

Вопросы и задания для самоконтроля по теме 1

Что означает бухгалтерский учет?

Когда возник бухгалтерский учет?

Какова роль Луки Пачоли в истории бухгалтерского учета?

Когда был принят в Российской Федерации Закон «О бухгалтерском учете»?

Дайте определение бухгалтерского учета в соответствии с Законом «О бухгалтерском учете» и выделите в нем ключевые слова.

Назовите задачи бухгалтерского учета.

Что подразумевается под финансовым учетом?

Что такое управленческий учет?

Кто является пользователями информации финансового и управленческого учета?

Приведите примеры нормативной информации, регламентирующей бухгалтерский учет.11. Кто осуществляет методическое руководство бухгалтерским учетом в Российской Федерации

Тема 2. Предмет бухгалтерского учета

В данной теме рассмотрим следующие вопросы:

Понятие предмета бухгалтерского учета.

Классификация имущества организации.

Классификация источников имущества.

Классификация доходов организаций.

Классификация расходов организаций.

Понятие финансового результата хозяйственной деятельности.

Понятие предмета бухгалтерского учета

Предмет бухгалтерского учета – это то, за чем бухгалтер наблюдает, что обобщает и что учитывает. Предмет бухгалтерского учета включает:

- имущество организации;

- источники этого имущества;

- доходы организации;

- расходы организации;

- финансовые результаты хозяйственной деятельности организации.

Все это может меняться в процессе совершения хозяйственных операций.

Необходимо рассмотреть каждую составную часть предмета бухгалтерского учета отдельно.

Классификация имущества организации

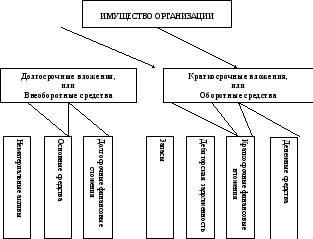

Имущество – это то, чем организация распоряжается, пользуется, владеет. Это и здания, и оборудование, и запасы материалов и готовой продукции, и деньги, и многое другое. Так как бухгалтер не только регистрирует информацию об имуществе организации, но и обобщает и систематизирует ее, поэтому ознакомимся со следующей классификацией имущества (см. рис.1).

Как видно из рис.1, все имущество в зависимости от того, как долго оно используется в организации, делится на долгосрочные (более года) и краткосрочные (не более 1 года) вложения.

К долгосрочным вложениям (или внеоборотным средствам) относятся следующие виды имущества:

Нематериальные активы – это составная часть имущества организации долгосрочного пользования, не имеющая натурально-физической основы, но имеющая стоимостную оценку и приносящая доход.

К ним относятся:

- исключительные права патентообладателя на изобретение;

- исключительное авторское право;

- «ноу-хау»;

- исключительное право владельца на товарные знаки;

- и т.д.

Рис.1. Классификация имущества организации.

Расходы по приобретению нематериальных активов окупаются не сразу, а в течение всего срока пользования ими, частями, по мере амортизации.

Основные средства – это часть имущества, используемая при производстве продукции в качестве средств труда более 1 года.

К ним относятся:

- здания и сооружения;

- рабочие и силовые машины и оборудование;

- вычислительная техника;

- транспортные средства;

- производственный и хозяйственный инвентарь;

- и т.д.

Их стоимость также переносится на создаваемую продукцию не сразу, а постепенно, частями, по мере амортизации.

Долгосрочные финансовые вложения – это инвестиции организации в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций, предоставленные другим организациям займы и т.п.

К краткосрочным вложениям (оборотным средствам) относятся следующие виды имущества:

Запасы, в том числе: сырье и материалы, товары, незавершенное производство и др.

Дебиторская задолженность – это задолженность других организаций нашей организации. Иногда ее называют средствами в расчетах.

Она может быть представлена в виде задолженности покупателей, задолженности подотчетных лиц и задолженности прочих дебиторов (должников).

Краткосрочные финансовые вложения – это облигации, например, ГКО, акции, предназначенные для продажи и т.п.

Денежные средства складываются из наличных денег в кассе организации, денег на расчетном счете и других счетах в банках.