10.3.3 Переменные и постоянные затраты. Взаимосвязь объема

производства и себестоимости

По характеру связи с объемом производства затраты подразделяются на переменные и постоянные. Переменные затраты изменяются прямо пропорционально объему производства, а в расчете на единицу продукции остаются неизменными. К ним относятся затраты на сырье и материалы, топливо, оплату труда производственных рабочих, затраты от оплаты труда на социальные нужды, РСиЭО (кроме амортизационных отчислений). Переменные затраты определяются прямым счетом на основе норм, цен, расценок. Постоянные затраты относительно стабильны и существенно не зависят от изменения объема производства. К ним относятся: оплата труда управленческого и обслуживающего персонала, амортизация основных средств, затраты на освещение, отопление, то есть цеховые и общехозяйственные расходы. С увеличением объема производства их доля, относимая в себестоимость единицы продукции, снижается, и наоборот, уменьшение объема производства приводит к возрастанию их доли в себестоимости продукции.

Однако деление затрат на постоянные и переменные несколько условно. Многие затраты могут быть условно-постоянными (условно-переменными). Например: РСиЭО могут включать в себя расходы на плановый ремонт, производимый вне зависимости от объемов производства; зарплата некоторых категорий рабочих может включать гарантированный минимум.

Постоянные затраты могут считаться таковыми до некоторого объема производства, его увеличение влечет за собой и рост этих затрат, например: расходы на содержание аппарата управления можно считать неизменными до определенного уровня производства; рост объемов и усложнение производства неизбежно влечет за собой увеличение, к примеру, числа экономистов и общей суммы затрат на содержание аппарата управления. Также расходы по хранению материалов и готовой продукции с ростом объемов производства могут изменяться скачкообразно. Например, до определенного уровня производства достаточно использовать один склад. При дальнейшем его росте надо иметь два склада и при этом затраты увеличиваются.

Таким образом, постоянные затраты остаются неизменными в так называемом краткосрочном периоде, когда не происходит изменений производственной мощности организации. Под краткосрочным периодом следует понимать такой отрезок времени, когда в организации не изменяются состав и величина основных средств и, в первую очередь, их активной части, остается неизменной численность руководителей и специалистов. В отличие от краткосрочного, в долгосрочном периоде постоянные затраты изменяются, поэтому их называют условно-постоянными.

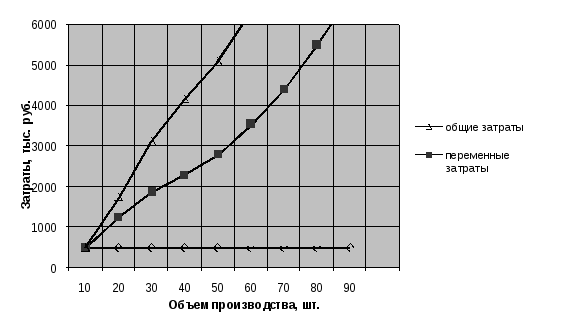

Сумма постоянных и переменных затрат называется общими. В табл. 10.4 представлены гипотетические данные о величине постоянных, переменных и общих затрат в соответствии с изменяющимся объемом производства продукции.

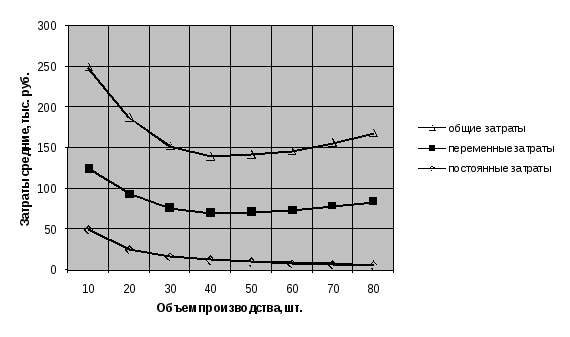

На основе данных в табл. 10.4 построены графики:

– взаимодействие постоянных, переменных и общих затрат (рис. 10.1);

– изменения средних затрат (рис. 10.2).

Таким образом, переменные затраты с учетом роста объема производства увеличиваются, соответственно растут и общие затраты.

Таблица 10.4 – Динамика общих и средних затрат организации

в краткосрочном периоде

|

Объем выпуска продукции (О),шт. |

Показатели общих затрат, тыс. руб. |

Предельные затраты (Зпр), тыс. руб. |

Показатели средних затрат, тыс. руб. | ||||

|

постоянные (Зпост) |

переменные (Зпер) |

общие (Зоб) |

постоянные (Зед.пост) |

переменные (Зед.пер.) |

общие (Зср.) | ||

|

0

|

500 |

0 |

500 |

75 |

– |

– |

– |

|

10 |

500 |

750 |

1250 |

50,0 |

75,0 |

125,0 | |

|

63 | |||||||

|

20 |

500 |

1380 |

1880 |

25,0 |

69,0 |

94,0 | |

|

42 | |||||||

|

30 |

500 |

1800 |

2300 |

16,6 |

60,0 |

76,6 | |

|

50 | |||||||

|

40 |

500 |

2300 |

2800 |

12,5 |

57,5 |

70,0 | |

|

75 | |||||||

|

50 |

500 |

3050 |

3550 |

10,0 |

61,0 |

71,0 | |

|

85 | |||||||

|

60 |

500 |

3900 |

4400 |

8,3 |

65,0 |

73,3 | |

|

110 | |||||||

|

70 |

500 |

5000 |

5500 |

7,1 |

71,4 |

78,5 | |

|

125 | |||||||

|

80 |

500 |

6250 |

6750 |

6,2 |

78,1 |

84,3 | |

|

| |||||||

В таблице 10.4 определены средние затраты (средние постоянные, переменные и общие затраты). Как свидетельствуют данные таблицы 10.4, средние постоянные затраты (Зед.пост) с ростом объема производства снижаются, а средние переменные затраты изменяются незначительно и не зависят от объема производства; средние общие (совокупные) затраты сокращаются с увеличением объема производства. По данным таблицы 10.4 построим график изменения средних затрат (рис. 10.2).

Рисунок 10.1 – Постоянные и переменные затраты

25

50

75

100

125

Рисунок 10.2 – График изменения средних затрат

Таким образом, средние совокупные затраты сокращаются с увеличением объема производства продукции. Чем больше организация выпускает продукции, тем меньше постоянные затраты, приходящиеся на единицу продукции, а соответственно, и совокупные средние затраты.